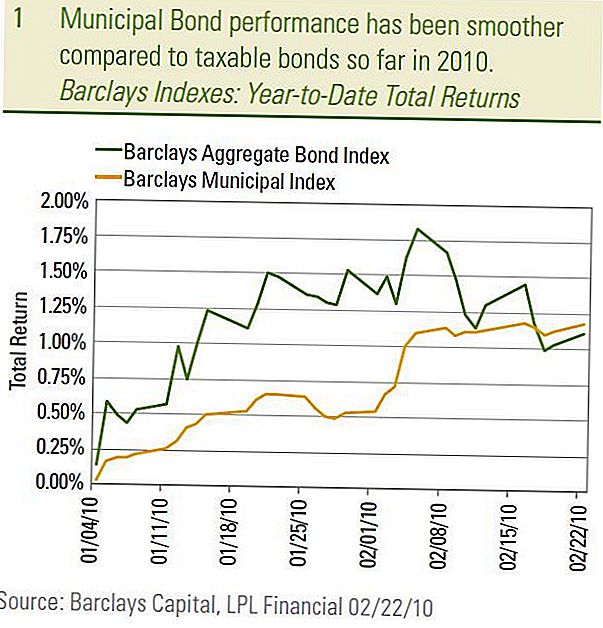

市の債券市場は、バークレイズ市債券指数で計測され、課税対象市場の回転とは対照的に、今年は緩やかで着実なペースで動いている。最近の市場行動は、地方債市場が「静かな」債券市場として知られていた時代に近づいています。課税対象の債券はメディアの注目を集め、地方債の価格変動は、課税対象の債券よりもはるかに不安定でニュース価値が高い。もちろん、2007年に始まった金融危機はすべてそれを変え、市場市場はこれまでにないほどのボラティリティと注目を集めるいくつかのセクターの1つでした。 2009年には、地方自治体市場がその被害の大部分を補い、今のところ2010年には市町村市場は「静かな」姿勢を再開したように見えます。

2月22日までに、バークレイズ市営債券指数(1.18%)のトータルリターンは、バークレイズ・アグリゲート債券指数(1.11%)で測定されたより広範な課税対象市場のそれよりわずかに多い。しかし、総収益は価格変動と利子所得の両方から構成されているため、地方債市場は税金の影響を考慮してさらに上回っています。さらに、地方債は、課税対象市場と比較してトータルリターンの点で滑らかな乗り心地を提供した。

ムニ債券のパフォーマンス

ボラティリティの低減

地方債市場のボラティリティの低下は、10年財務債券と地方債利回りを比較することによってもわかる。今年の初めから、10年間のAAA地方自治体の平均利回りは、10年債利回り0.27%(3.56%から3.83%)と比較して、0.08%(3.03%から3.11%財務省のメモ。特に興味深いことに、10年債の平均利回りは比較的回復力があり、10年債利回りは2月初旬以来上昇している。 2010年の見通しでは、地方債利回りは国債利回りの上昇に抵抗すると予測され、その傾向は続くと予想しています。

より安定した地方債市場の主な理由は、相対的な相対的な評価に戻ることであった。主要な相対評価バロメーターは、国庫利回りのパーセンテージとして市町村の利回りを単純に測定します。比率(または比率)が高いほど、国債の安い国債は国債に比例し、その逆もあります。 2008年12月をピークに、金融市場が回復し、長期平均を下回っている短期市町村を除き、過去の平均に沿って水準に戻ってきたので、市区町村と国庫間の利回り率は低下した。当社は、より高価な評価により低体型の短期社債を保有し、高品質の地方債の中長期的な自治体エクスポージャーを好む。

平均AAAムニ債利回り

信用の質に関する懸念

地方自治体の信用の質の懸念は静かではありませんでしたが、広範な地方債のデフォルトに対する懸念は甚大であると考え続けています。景気後退の厳しさを考えると、州や地方自治体は予算不足に直面しており、地方債の債務不履行が増加していることは驚くことではない。しかし、数字を詳しく見ると、メディアに描かれている憂鬱と運命の予測とは異なる物語が明らかになります。 2009年7月1日以降、地方自治体債務の53億ドルは市町村市場顧問(MMA)に準拠して不履行となっています。そのうちの43億ドルは、11社の発行体に倒産した格付債に10億ドルを残して、非課税であった。ドル価値ベースでは、証券業界および金融市場協会(SIFMA)によると、デフォルトで10億ドルは市町村市場全体で2兆7000億ドルと比較されています。これは、投資グレードと高利回りの両方の市町村を統合した場合、0.04%(10億ドルを2.7兆ドルで割った)のデフォルト率であることをパーセンテージで示しています。

市の発行体のデフォルトおよび信用の低下を報告している市町村の発行者数は、地方自治体の証券規則制定によれば、週ごとに減少しているため、課税可能な高利回り債券市場で発生しているのと同様に、デフォルトのペースは遅くなり始めていますボードファイリングさらに、不履行の大部分は、フロリダ州の発行体との格付不履行の住宅関連債券間で発生しており、MMAによると、これは、州で発生した投機的な不動産の超過分を考慮すると、驚くべきことではありません。高格付け債券のデフォルトはこれまでのところ非常にまれです。ムーディーズ・インベスター・サービスは、1970年から2009年初めまでの地方自治体のデフォルトの長期的な調査を最近更新し、1970年以来54の地方債発行者しかデフォルトしていないことが判明した。不履行となった問題の4分の3は、住宅および病院部門から生じたものである。我々はデフォルトリスクを却下しておらず、デフォルトを継続することを期待している。しかし、これまでに報告された歴史的判例やデータに照らして、債務不履行は最も投機的で非格付けの問題に集中し続けると予想している。

我々は、上記のデフォルトのペースが遅く、魅力的な評価に基づいて、地方自治体のハイイールド債券を魅力的なものとしています。 Barclays Municipal High Yield市区町村インデックスによると平均利回り7.1%で、高利回りの市債は10.9%(35%の最高税率を使用)の税収を有し、9.2%の利回りをはるかに上回っていますバークレイズ・ハイ・イールド債券指数によると、課税対象の高利回り市場である。

有利な背景はまだ損なわれていない

当社は、先行出版物に記載された好調な背景がそのまま残っているため、短期社債に比べて、中長期の地方債に対する積極的なバイアスを引き続き有している。具体的には、2010年末の税率引き上げの見通しを考慮すれば、長期市債はより魅力的な価値を持っています。税率を上げると市の評価がさらに高まる可能性があります。また、長期の歴史的平均。クリントン大統領の2つの任期の間に、現時点での高い税率のために、都市部と財務部の比率は現在の長期平均を下回っていました。さらに、BAB(Build America Bond)プログラムは、伝統的な非課税市場を通常目標とする新規発行を引き続き削減し、特に長期間にわたり非課税債券の可用性を低下させているため、投資家にとっては引き続き好調である成熟の問題。最後に、移動人口統計は長期的に地方債に対する投資家の需要が大きいことを意味する。

結論

地方自治体の信用度に関するノイジーは2010年も継続する見込みですが、ハイ・イールド・マイルズは魅力的な価値があり、デフォルトでさらなる節度を得る可能性を秘めています。高品質の市債の中では、中長期の市町村を優先していますが、評価が逆転しているため、さらに緩やかな改善が見込まれます

2008年の損害賠償額と地方自治体と財務省の比率の大部分は歴史的基準と一致している。 「古い」市町村の市況へのリターンは、地方債の投資家にとってもぴったりのものです。

重要な開示

- この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資が適切かを判断するには、投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国債および財務省証券は、元本および利息の適時支払いに関して米国政府によって保証されており、満期まで保有されていれば、固定利回り率および固定元本価値を提供する。ただし、ファンドの株式価値は保証されず、変動します。

- 社債の市場価値は変動し、満期前に債券が売却された場合、投資家の利回りは広告された利回りと異なる場合があります。

- 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券価値は、金利が上昇するにつれて低下し、利用可能性と価格の変化に左右される。

- ハイイールド/ジャンク債は投資適格証券ではなく、実質的なリスクを伴い、一般的には一部であるべきである

- 高度な投資家の多様なポートフォリオの地方債は可用性、価格、市場性に左右され、金利リスクは満期前に売却される。

- 金利上昇に伴い債券価値は低下する。受取利息は代替最低税の対象となることがあります。

- 連邦税は免除されますが、その他の州および地方税が適用されることがあります。

- バークレイズ・アグリゲート・ボンド・インデックス:このインデックスは、SEC登録、課税、およびドル建ての証券を表しています。このインデックスは、政府投資証券、コーポレート証券、モーゲージ・パススルー証券、資産担保証券のインデックス・コンポーネントを含む米国の投資適格固定利付債券市場を対象としています。

- バークレイズ市営債券指数は、満期が1年以上の投資適格地方債の時価総額加重指数です。すべてのインデックスは管理対象外であり、再投資された配当を含みます。インデックスに直接投資することはできません。過去の業績は将来の業績を保証するものではありません。

- この情報は、個別の税金、法律、または投資計画のアドバイスに代わるものではありません。特定の税務問題については、有資格税務アドバイザーと相談することをお勧めします。

- バークレイズ市営債券指数は、満期が1年以上の投資適格地方債の時価総額加重指数です。すべてのインデックスは管理対象外であり、再投資された配当を含みます。インデックスに直接投資することはできません。過去の業績は将来の業績を保証するものではありません。

- この情報は、特定の個別税金、法律、または投資計画のアドバイスの代わりになるものではありません。特定の税務問題については、有資格税務アドバイザーと相談することをお勧めします。

コメントの投稿