株式投資家やダウ11,000人では凌駕されず、債券投資家は10年間のトレジャリーノートで心理学的に重要な4%の利回り水準を追求しています。ダウ11000は今週下落したが、4%の利回りの障壁が先週の最新の暴行を反発した。ダウ11,000と同様、10年債の4%の利回りは、金融危機が始まって以来、継続的に目に見えていません。 10年物利回りは2008年半ばに一時的に4%を上回ったが、2007年後半以降は4%を超えていない。過去10ヶ月間で、4%の利回り障壁は日中ベースで破たれている先週の6月と先週の月曜日の2回のみでした。 4%の利回り水準を守る防衛策は莫大なものであることが証明され、国庫利回りの長期にわたるトレーディングレンジのハイエンドに貢献しています。

投資家は、債券の30年近くの強気相場が最終的に上回っているかどうかの兆候として、4%の利回りを見ている[図1]。 4%を超える破綻は、金利の長期的な下落が終わったこと、そして金利の引き上げが待たれていたことが正式に始まったことを投資家に伝えるかもしれない。テクニカルアナリストは近くのチャート(2つのラインでマークされている)の下降トレンドチャンネルをよく見ています。しかし、このチャネルの上端は約4.5%であり、10年債利回りの4%を超える上昇は必ずしも債券の巨額市場の始まりを意味するものではないことを示唆している。実際、1994年後半、2000年初頭、および2007年半ばに、チャネルの上端がサポートを提供し、歩留まりを低下させる方向に変化しました。 2010年後半に経済と金融市場に逆風を巻き起こすと予想される通貨・財政刺激策を取り除くと、利回りがさらに低下する可能性があります。

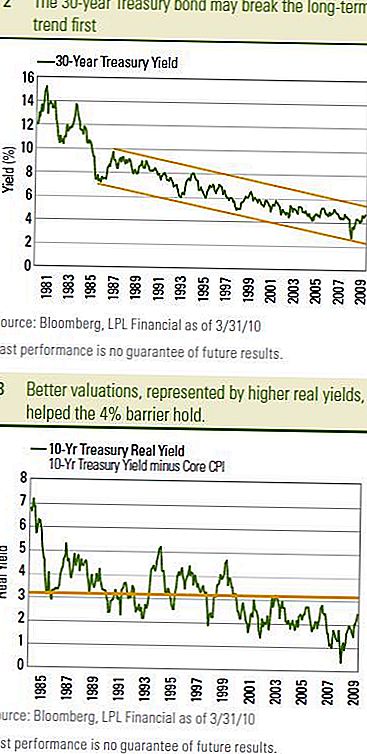

30年財務省債

多くの場合、「長期債」と呼ばれ、10年の4%利回りが低下するかどうかについての最初の手掛かりを提供することがあります。 30年債は、長期トレンドチャネルの上端で定義されているように、長期サポートにはるかに近い[図表2]。テクニカルアナリストは、キーレベルとして約4.8%を目標としています。上記の休憩は、30年の利上げが開始されたときの長期的傾向が高いことを示すかもしれない。 10年物金利の上昇が続くと予想される。

4%の戦いは1日の出来事ではないかもしれませんし、2010年には4%の10年財務省利回りが何度か見られるかもしれません。戦線の両側には明確な見通しがあります。 4%の利回りは最近、良質の連邦公開市場委員会(FOMC)議事録、依然として低インフレ、全体的に安い評価によって強化された。最近の国債利回りの上昇は、中核インフレ率の低下(中核消費者物価指数(CPI)によると、2007年中頃から財務省の評価が最も魅力的な水準になった)[図表3]。債券の重要な評価指標(2009年11月10日のボンド・マーケット・パースペクティブ - 実質を維持することを参照)また、財務省は欧州連合(EU)の政府当局にとって比較的魅力的なものとなった。最新の攻撃を4%抑制しました。ドイツ債券に対する利回りの利回りが高いほど、ドイツ国債に対する利回りが高くなります。

戦線の反対側では、財務省の発行、より強い経済成長、および連邦準備制度(FRB)の利上げが4%水準まで上昇する見込みです。財務省の発行は、これまでのところ、市場防衛には浸透できず、先週のオークションは全体的に比較的良好な需要を満たしていた。連邦準備制度理事会(FRB)の金利引き上げは、10年物利回りを4%超に引き上げるための激しい砲撃を引きつけるかもしれない。

防衛

最終的には、より強い経済成長と最終的な連邦準備金利の上昇を考慮して、4%の利回り障壁の周りの防御が低下すると予想しています。私たちは、投資家の債券に対する警戒感として4%を上回る上昇は見ませんが、経済と金融市場が経済成長の自立ペースに移行したことを反映しています。これを投資家にとって全体的にプラスの兆候と見なし、過去の比較では4%が依然として比較的低い歩留まりであることを忘れないようにします。さらに、インフレ率が低く、2010年下半期に逆風が発生する可能性があるため、利回りの上昇が比較的緩やかになる可能性があります。債券投資家にとっては、先週の債券市場の見通しで議論されているように、パフォーマンスのペースは遅いと考えています。 2010年の10年物利回りは4.0%から4.5%の範囲で2010年を終えると予想しています。

重要な開示

- この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資が適切かを判断するには、投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国債および財務省証券は、元本および利息の適時支払いについて米国政府によって保証されており、満期まで保有されていれば固定利率および固定元本額を提供する。ただし、ファンドの株式価値は保証されず、変動します。

- 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券価値は、金利が上昇するにつれて低下し、利用可能性と価格の変化に左右される。

- バークレイズ・アグリゲート・ボンド・インデックスは、SEC登録、課税、およびドル建ての証券を表しています。このインデックスは、政府投資証券、法人向け証券、モーゲージ・パススルー証券、および資産担保証券のインデックス構成要素を備えた米国の投資適格固定利付債券市場を対象としています。

- 国際市場や新興国市場への投資には、通貨変動や政情不安などのリスクが伴う可能性があります。小型株への投資には、ボラティリティの上昇や流動性の低下などの特定のリスクが含まれます。

- 国際市場や新興国市場への投資には、通貨変動や政情不安などのリスクが伴う可能性があります。小型株への投資には、ボラティリティの上昇や流動性の低下などの特定のリスクが含まれます。

- Barclays Treasuryインデックスは、米国財務省の公的債務の未管理インデックスであり、残りの満期は1年以上です。インデックスには、(満期の制約による)t-請求、ゼロクーポン債(ストリップ)、または財務省インフレ保護証券(TIPS)は含まれていません。

- 消費者物価指数(CPI)は、家計が購入する消費財とサービスの平均価格を見積もる指標です。

コメントの投稿