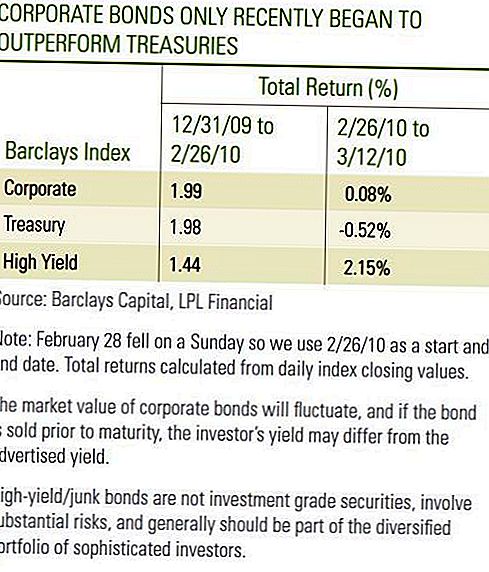

2月末には、社債投資家は2010年の年初からの投資実績に満足している可能性が高い。投資適格社債と高利回り債券の両方の業績は好調であったが、投資適格社債は殆ど帳消しになっていたが、高利回り債券は2010年の最初の2ヶ月間に実際に宝庫を下回った[ 。 3月の最初の2週間は、トレジャリーと比較して投資適格社債および高利回り債券のアウトパフォーマンスが顕著になっています。短期間ではありますが、トレジャリーの好調な時期に社債がペースを維持しているため、3月の業績は確実にプラスに転じています。さらに重要なことに、企業債は弾力性を示し、高利回り社債の場合は財務省の利回りが高くなるにつれて大幅な利益を上げました。

インベストメントグレードとハイイールドの両方の社債は、引き続き3月の強力な始動の原動力であるファンダメンタルズの改善を示しています。信用度は、利払いを支えるために収益を生み出すことに依存する。 2009年第4四半期の業績シーズンは、S&P500指数の企業の72%が利益予想を上回りました。ブルームバーグによると、2008年の第4四半期に非常に落ち込んだ大きな利益を上げた金融を除くと、2009年の第4四半期の利益は11.8%増加した。良好な業績報告は経費削減と生産性向上を反映していますが、トップラインの売上高の増加もセクターのもう一つのプラスのサインで増加しました。 2009年第4四半期と比較して、2008年の同四半期と比較して、収益は金融機関を除いて全体で6%増加し、3%増加しました。

社債表

先週、連邦準備制度理事会は、非金融国内企業の債務は、2009年に1.4%の伸び率となったことを報告した。これは2002年以降最も遅く、企業が債務の伸びを抑えた最後の時期である。過去数週間の社債発行によるニュースの見出しは2009年に頻繁に行われましたが、コマーシャル・ペーパーやその他の短期社債発行の急激な減少により、新しい債券の発行が相殺されました。データには金融セクターは含まれていませんが、2009年の企業発行者による全体的なレバレッジの幅広い傾向が反映されていると考えられます。1.4%の発行総増加率は、財務部門の22%管理可能な成長ペースは、供給不均衡につながるべきではなく、投資家が低利回りの世界で利回りを追求し続けているため、社債に利益をもたらすかもしれません。

また、高利回りの債券発行者も利益は増加しましたが、債務不履行が減少したために追加リフトを獲得しました。ムーディーズは、12月の13.0%をピークにして、12月の世界的投機的デフォルト率は11.6%に下落したと報じた。これは末尾の数字なので、2009年に発生したデフォルトペースの上昇を反映していることに注意することが重要です。2010年の最初の2ヶ月間に発行者が10名になると、デフォルトのペースは劇的に低下しましたムーディーズは2010年末のデフォルト率を3.3%から2.9%に引き下げた。期待デフォルト率が低いことは、投資家が債券の高値を支払う可能性があり、低格付債を保有するためにプレミアムを必要としないことを示唆している。このプレミアムは、トレジャリーにとって、利回りの利回りや広がりに反映されます。債務不履行の減少に対応して債券価格が上昇するため、利回りスプレッドはさらに縮小すると予想されます。ファンダメンタルズを改善することに加えて、ソブリンクレジットの懸念が減少したことで、今年3月に社債のパフォーマンスが改善されました。ギリシャ政府は、追加の財政緊縮策を進展させ、安全な避難所の購入が逆転したため、国庫利回りが増加した。

ソブリン債務に対する懸念

しかし、一部の欧州諸国のソブリン債務への懸念は、財政的課題が残っており、進展が緩やかに進展するにつれて再浮上する可能性がある。ソブリンの信用力に対する懸念は、社債発行者間の根本的な根本的な傾向を相殺するものではないかもしれないが、今年の1月と2月に投資家が経験したようなトレジャリーとの乖離につながる可能性がある。市場参加者は、高水準の政府債務残高が国内経済成長の見通しに与える影響を議論し続けるだろう。さらに、収益報告書はコスト削減のメリットを明らかにし、効率は低下しており、収益の向上は収益成長に一層頼りになるでしょう。収益の伸びは遅くなるものの、それは遅いと考えていますその結果、我々はペースを見る

投資適格社債および高利回り債券の改善は今後も遅れている。

改善の速度が遅いのはうまくいきますが、社債は投資家に利回りを上げ、財務省と比較して不十分なパフォーマンスの期間を遅らせる可能性があります。 1月と2月の両方で、収入は、投資適格社債と高利回り社債の両方が財務省と密接に関連していました。財務省の評価が高く、過去最高水準に近い利回りを維持しながら、当社は引き続き高所得世代を支持し、社債部門のファンダメンタルズを改善している。

重要な開示

- これはLPL Financialが作成したものです。この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資が適切かを判断するには、投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国債および財務省証券は、元本および利息の適時支払いについて米国政府によって保証されており、満期まで保有されていれば固定利率および固定元本額を提供する。ただし、ファンドの株式価値は保証されず、変動します。

- 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券価値は、金利が上昇するにつれて低下し、利用可能性と価格の変化に左右される。

- この情報は、個別の税金、法律、または投資計画のアドバイスに代わるものではありません。特定の税務上の問題については、有資格税務アドバイザーと相談することをお勧めします。

- 国際投資は、通貨変動や政治不安などの特殊なリスクを伴い、すべての投資家にとって適切ではない可能性があります。

- Barclaysの米国Corporate High Yield Indexは、米ドル建ての投資適格でない固定金利の課税対象の社債市場を対象としています。 Moody's、Fitch、S&Pの中格格がBa1 / BB + / BB +以下の場合、有価証券は高利回りと分類されます。インデックスは、新興市場債務を除外しています。このインデックスは1986年に作成され、1983年1月1日までのインデックスの履歴が掲載されています。米国の企業向けハイイールドインデックスは、米国のユニバーサルおよびグローバルハイイールド指数の一部です。

- 彼らの焦点が狭いため、セクター投資は、多くのセクターや企業に幅広く投資するよりも大きなボラティリティの対象となります。

- Barclays Treasury Indexは、満期が1年以上の米国財務省の公的債務で構成されています。インデックスには、財務省証券、トレジャリーSTRIPS、財務省インフレ保護証券(TIPS)は含まれていません。

- バークレイズ・コーポレート・インデックスは、特定の満期、流動性、および質の要件を満たす公的に発行された米国の法人向けおよび特定の外国債券および担保付債券のアンマネージド・インデックスです。資格を得るためには、債券はSEC登録されていなければなりません。インデックスには、企業部門と非企業部門の両方が含まれます。企業部門には、米国と米国以外の企業を含む産業財、財務、財務があります。非法人部門は、ソブリン、超国家、外国機関、外国地方政府である。債券は最終満期まで少なくとも1年以上、ドル建てで非転換可能でなければならず、最低額2億5,000万ドルの残高が必要です。社債は、ムーディーズ、S&P、フィッチの少なくとも2つの格付け機関によって投資適格格付け(Baa3 / BBB-以上)を受けていなければなりません。 3つの機関のうち2つだけがセキュリティを評価している場合は、より低い格付けがインデックス資格を決定するために使用されます。 3つの機関のうちの1つだけが証券を評価する場合、格付けは投資適格でなければならない。

コメントの投稿