これはワシントンでの予算の季節であり、上昇する財政赤字は経済と金融市場の最前線にとどまっている。 2月1日の月曜日、オバマ政権は3兆8000億ドルの予算案を提案し、財政赤字は1兆6000億ドルに増加し、先週発表された非党派国会予算庁(CBO)の1兆3000億ドル。大統領の提案予算は、財政赤字の増加が予想されていたが、将来の持続的な赤字を示している(図表1)。財務省債の発行により財政赤字が賄われているため、この比較的明るい見通しは債券投資家にとって特に重要である。財務省の発行は、今のところ1年近くの債券市場の人生の事実でしたが、投資家の赤字が金利の水準に与える影響について投資家は引き続き質問しています。

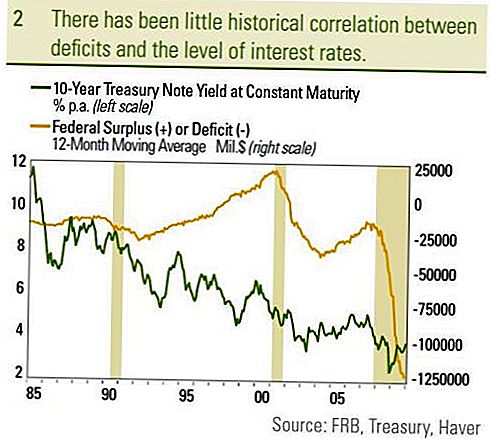

赤字と金利 - チャート1

投資家の恐怖

投資家は、財政赤字の資金調達に必要な借金の量がますます増えているため、大幅な赤字が懸念されています。債務が増えるにつれて、投資家からの十分な需要を引き付けるためには、巨額の債券発行がより高い金利を必要とする恐れがある。これは金利の上昇と既存の債券投資家の低価格化につながるだけでなく、金利の上昇は民間部門の投資を阻害し、全体的に経済成長を遅らせる可能性がある。民間部門と金融市場が赤字にどのように反応するかは依然としてエコノミスト間の議論の源であるが、市場の歴史は赤字と金利水準の間にほとんど相関がないことを示している(図表2)。 2000年代後半から2003年に赤字が悪化したため、実際には金利は低下した。財政赤字が2003年から2007年にかけて減少したため、10年物の国債利回りは、投資家が考えるかもしれないものに反して、やや上昇傾向を示した。また、大後退に対抗するための景気刺激策に対応して最近、連邦赤字が急激に増加し始めているため、10年債の利回りは低くなっています。財政赤字をGDPのパーセンテージと10年財務省の利回りと比較することは、経済によって産出される産出量の点で赤字(または余剰)の規模をとり、これを国家債務整備のコストと比較するので有益である。この措置はまた、赤字と金利の間に識別可能な関係も生じさせない。クリントン前大統領の下で始まった連邦政府の余剰を比較することは、おそらく最も注目に値する。

連邦政府は1998年初めから2002年初めに余剰で操業し、2001年初頭にGDPの2.6%でピークに達した。この10年間の財務省の利回りは、2002年2月から2010年1月までの4.1%の平均利回りと比較して、同期間で平均5.4%でした。余剰にもかかわらず、債券利回り(金利)は2003年以降の赤字と比較して高かった。赤字は債券(これは後で返済される)を売却することによって賄われているので、GDPに対する未払債務は債券投資家にとって焦点となる措置である。経済規模(GDP)に比べて負債額が大きければ大きいほど、負債負担は大きくなり、債務返済のリスクも大きくなる。

チャート2

日本が目立つ

この面では、日本は、より高い金利につながる赤字に対する議論として際立っている。 GDPの160%において、日本の債務GDP比は先進国では一番大きいが、10年国債は1.3%に過ぎない。 GDPに対する債務の増加は確かに負のものですが、それは債券利回りの水準に影響を及ぼす要因の1つにすぎません。数年前、最近の連邦準備制度理事会の赤字と金利に関する調査では、金利の経路への潜在的な指針として、GDPに対する債務比率が挙げられている。著者らは、GDP比が1%上昇するたびに、長期国債利回りは0.03%から0.05%増加すると結論付けた。しかし、著者らは、その影響は本質的に長期的であり、金利に完全に反映されるには3〜5年かかるとも述べている。金融危機の初めに、米国の負債対GDP比は70%であり、来年は100%近くにピークを迎えると予測され、30%ポイントの上昇となる。連邦準備理事会(FRB)の調査によると、予想される0.03%から0.05%の上昇率に30%ポイントの上昇を適用すると、赤字は3年から5年の間に0.9%上昇し1.5%になると示している。 10年財務省は現在3.6%の利回りを得ており、このような動きが他の要因を除いた10年債利回り4.5%から5.1%をもたらすことを暗示している。注目すべき変化はあるものの、多くの投資家がはるかに高い赤字に対応することを恐れているレベルはほとんどありません。

予想されるGDPの9.9%で、米国連邦財政赤字は現代において前例がなく、我々はその意義を却下するつもりはない。 2010年の見通しに記載されているように、FRBの債券買い入れは記録的な財務省の需要と結びついていないことが、2010年後半の債券にとってマイナスの要因であると考えています。しかし、インフレーションは歴史的に中長期債利回りFRBは短期的な利回りに大きな影響を与えている。日本では、持続的なデフレが極端に低い国債利回りの要因となっています。我々は赤字とその後の財務省の発行ニーズを引き続き評価するが、それは金利の水準に影響を与える一つの要因に過ぎない。財務省の評価と競合する投資収益率も金利水準に影響します。現実の(インフレ調整された)経済成長が金利の水準にも影響すると予想される。実質経済成長率の低下は、投資収益率の低下とそれに伴う利回りの低下を示唆しています。私たちの見解では、1990年代と比較して2000年代の実質経済成長率の低下は、財務省の利回りの低下に寄与した。我々は、金利の主な要因は引き続きインフレと連邦制であると考えていますが、多くの要因が最終的に金利水準に寄与すると考えています。

重要な開示

- このレポートはLPL Financialが作成したものです。この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資が適切かを判断するには、投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国債および財務省証券は、元本および利息の適時支払いについて米国政府によって保証されており、満期まで保有されていれば固定利率および固定元本額を提供する。ただし、ファンドの株式価値は保証されず、変動します。

- 社債の市場価値は変動し、満期前に債券が売却された場合、投資家の利回りは広告された利回りとは異なる場合があります。

- 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券価値は、金利が上昇するにつれて低下し、利用可能性と価格の変化に左右される。

- ハイイールド/ジャンク債は投資適格証券ではなく、実質的なリスクを伴い、一般的には洗練された投資家の多様なポートフォリオの一部であるべきである。

- 国際および新興市場への投資には、通貨変動や政治的不安定性などの特別なリスクが伴い、すべての投資家にとって適切でない可能性があります。

- 株式投資には、元本の喪失を含むリスクが伴う。

- ミューチュアルファンドへの投資には、プリンシパルの損失を含むリスクが含まれます。専門産業セクターへの投資には追加のリスクがあり、これは目論見書の概要である。

- 地方債は可用性、価格、市場性に左右され、金利リスクは満期前に売却される。

- 金利上昇に伴い債券価値は低下する。受取利息は代替最低税の対象となることがあります。

- 連邦税は免除されますが、その他の州および地方税が適用されることがあります。

- モーゲージ担保証券は、信用リスク、デフォルトリスク、前払いリスクの対象となります。これは、コールリスクと同様に機能し、記載された満期、延長リスク、期限前返済リスク、金利リスクの逆数より早く元本を返却します。

コメントの投稿