2013年の太陽光産業のパフォーマンスは驚きでした。株式は一般的に年々好調に推移しており、世界の太陽光発電予測は2014年に再び高成長を遂げるものと見込まれています。この業界では、2013年には特に中国で超過容量が顕著になっており、マージンが減少し、ソーラーパネルを販売し、不採算の努力をする。

まったく逆のことが起こり、業界のマージンが回復し始め、需要は改善し、業界は利益を上げました。 2014年には、米国と中国が先行して世界的な成長を続けると見込まれています。

2014年の世界成長率30%

NPD Solarbuzzは、2013年に比べて30%増の2014年に49GW市場を予測しています。現在、22GWは2013年10月1日から1Q14の終わりまでの設置予定です。 49GWは、2013年に導入された36GWに比べて30%の増加です。 NPD Solarbuzzによると、需要の改善は、世界の販売およびマーケティングネットワークが強化された太陽光発電会社が収益に戻るためです。特定の税額控除、グリーン・イニシアティブおよびその他の要因もまた重要な役割を果たす。

地域別には、2014年に日本、米国、中国が新たな世界全体の生産能力の約2/3を導入する予定です。投資家はこれらの地域に基づいて太陽光発電を検討する必要があります。 2012年末に大量の余剰生産能力があると想定されていた中国では、ティア1メーカーの生産利用率は90%を簡単に上回る可能性があります。中国のシリコンおよび非シリコンモジュールのコストはワットあたり0.50ドルを下回り、需要がさらに増加する可能性があります。 NPD Solarbuzzは、より魅力的なコストと業界価格により、2014年以降30%の成長を予測しています。

NPD Solarbuzzの予測は、世界全体で43GWの新規生産能力を見込んでいるMercom Capital Groupのものよりも積極的です。 Mercomは、2014年に米国の6GW設備を中国と日本からの強力な成長を「ワイルドカード」として評価しています。

これらの予測の間にはいくつかの相違がありますが、どちらも強気であり、米国の太陽光発電の成長についても同様の見積もりを含んでいます。住宅の利用は拡大し続けるが、コマーシャルはより大きな利益をもたらすだろう。コスト削減により、太陽光発電所をより魅力的かつ有益なものにし、その市場への重要な触媒作用を発揮します。

最初のソーラー - 米国の商業ソーラー産業の再生

ファーストソーラー(NASDAQ:FSLR)はアリゾナを拠点としています。先進の薄膜半導体技術を用いて太陽電池(PV)太陽電池モジュールを製造、販売しています。また、太陽光発電システムの設計と構築も行っています。 2つの事業セグメント、すなわちコンポーネントセグメントおよびシステムセグメントを報告しています。コンポーネント事業はソーラー部品およびモジュールの販売を取り扱い、システム事業はソーラーモジュールの販売および太陽光発電所のエンジニアリングおよび建設を管理している。世界中に8GWが設置されており、米国の太陽光発電施設のリーダーです。

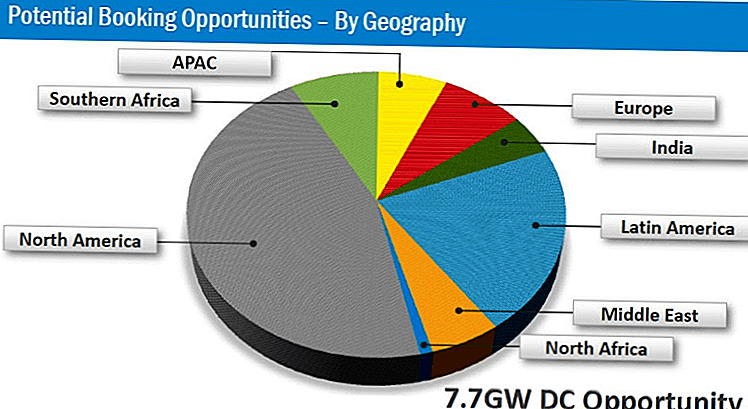

ファーストソーラーの経営陣は7.7GWのDC案件を見て、1.3GWを予約し、2013年3月末までに1.2GWを出荷しました。チャンスの内訳は、ラテンアメリカを第2のチャンスとする北米に焦点を当てたほぼ50%です。次の図は、潜在的な書籍を地理別に管理しています。

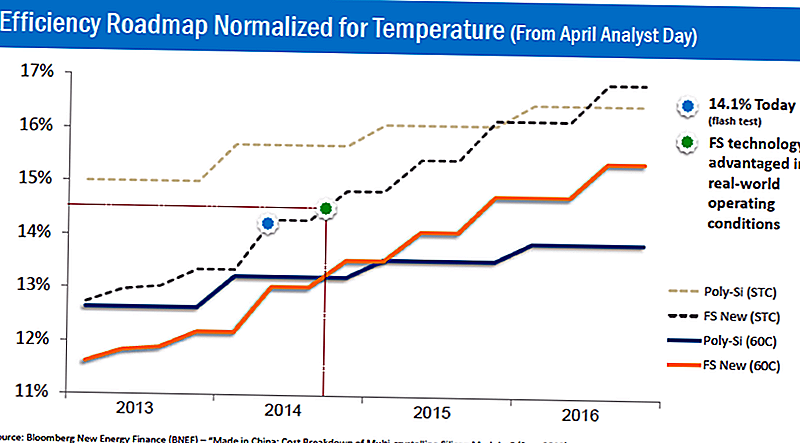

第3四半期の設備稼働率は80%で、前四半期と比較して上昇しましたが、実際は昨年より600bps低下しました。変換効率は13.3%、ワット当たりのコストは0.59ドルでした。これは、前年同期から0.08ドル減少し、前年比で減少しました。これは、長期的な会社の収益性にとって重要です。それは、不完全利用とアップグレードを除いてワットあたり0.61ドルの製造コストを期待しています。今年度のモジュール効率は平均13.1%です。第4四半期の市場は、6年間のワット当たりの製造原価のq / qの減少が最も優れています。経営陣は、2015年にワット当たりの製造原価を0.36ドルに引き下げることができると考えているが、中国の製造業者は2017年までこのレベルの効率を期待していない。

アナリストは、2014年のファーストソーラーの売上成長率を2013年の4.3%から増加すると予測しています.2014年の第1四半期の成長率は19%と予測されます。需要の増加に伴い、2014年通年の売上予測保守的であり、見積もりの増加につながる可能性があります。アナリストらは、EPSはFY13で4.40ドル、FY14では3.40ドルと予測している。ファーストソーラーは、TTMの11.9倍の利益とFY14のEPSの16.9倍で取引している。

SunEdison(NYSE:SUNE)は、現在のコンセンサスに基づいて約40%の高い売上成長率を見込むと予想されていますが、2013年の売上高は7.4%減少しています。アナリスト予想では、FY13 EPSは-0.13ドル、FY14 EPSは0.56ドルです。それはFY14の27.8倍の収益で取引されます。 SunEdisonの細胞は競合他社よりも効率が悪く、懸念されています。これは収益性を重視しています。 SunPower(NASDAQ:SPWR)とSolarCity(NASDAQ:SCTY)は、投資家が成長産業で他のプレイと見ることができる業界のプレーヤーでもあります。

結論

ファーストソーラーは、2014年に導入された新規プロジェクトの需要と需要が堅調に推移しています。また、製造原価も低く、今後2~3年で平均的な収益性を上回るコスト削減が見込まれています。業界は成長が見込まれており、2013年の株式パフォーマンスを考慮しても依然として魅力的です。

2014年の太陽光発電の需要についてのあなたの考えは?

コメントの投稿