あなたが学生ローンの借り手の場合、あなたは常に支払いを引き下げる方法を探しています。あなたが私立の学生ローンを持っているならば、これはさらに "真実"です。

しかし、ほとんどの学生ローンの借り手は、ピアツーピアの貸し出しを参考に考えていません。学生ローン債務をお持ちの場合は、すでに学生ローンの許しプログラムを見ている可能性があります。また、伝統的な方法で学生ローンの借り換えを検討した可能性もあります。しかし、あなたは学生ローン債務を払うためにピアツーピアローンを手に入れましたか?

学生ローンの支払いを減らすためにP2P融資の利用について知っておくべきことは次のとおりです。

ピアツーピア貸与とは何ですか?

ちょうどそれが聞こえるように、ピアツーピア融資は、ある人が別の人にお金を貸すプロセスです。これがオンラインでどのように機能するかは、借り手がオンラインで融資依頼を投稿し、すべての情報を入力し、どのように融資を利用するのかということで、米国内の投資家は必要な金額で融資することができます。ローンが完全に資金調達されると、市場はローンを借り手に配布し、投資家に代わって毎月支払を処理します。

現実のシナリオを示すために、借り手が5,000ドルを探しているかもしれません。そして50人の投資家がすべて100ドルをローンに投資することができます。毎月、借り手が支払いを行い、投資家のそれぞれが支払いの元本と利息を削減します。

P2P融資を行う主要企業には、ProsperとLendingClubという2つの企業があります。両方とも借り手と投資家の両方に提供する点では非常に似ていますが、プラットフォームは少し異なります。

あなたの学生ローン支払いを減らすためにP2Pローンをどのように使用できますか?

だから、あなたはインターネット上の他の人から借りることができてすばらしいですが、どうすれば実際に学生ローンの支払いを減らすことができますか?さて、あなたは借金整理のためのP2P融資を通じて借りることができ、あなたの既存の学生ローンを払い戻すためにあなたの新たに借りたお金を使います。

あなたが学生ローンをリファイナンスするとき、あなたが本当にやっていることは、新しいローンを取り出して、この新しいローンを使って古いローンを払うことです。新しいローンには金利、支払い、期間がある可能性が高いため、そうするのが理にかなっています。

同じシステムがP2P融資のために機能します。現時点では(2015年10月)、PropserとLendingClubの両方が、5.99%という優れた信用度を持つ借り手を提供しています。これは、標準的な学生ローンの借り換えよりも潜在的に低い可能性があります。

P2Pローンは固定金利ローンでもあり、ローンの存続期間にわたって変更されません。しかし、ほとんどの学生ローン借り換えローンは変動金利であり、将来的には上昇する可能性があります。

したがって、あなたが大きな固定金利のP2Pローンを手に入れることができれば、従来の借り換えられた学生ローンよりも理にかなって、お金を節約することができます!

P2PローンのProsperの使用

プロスパーのモットーは、誰もがP2P融資から繁栄できるということです。また、学生ローンの借り手は、確かにProsperと素晴らしいレートでロックする可能性があります。

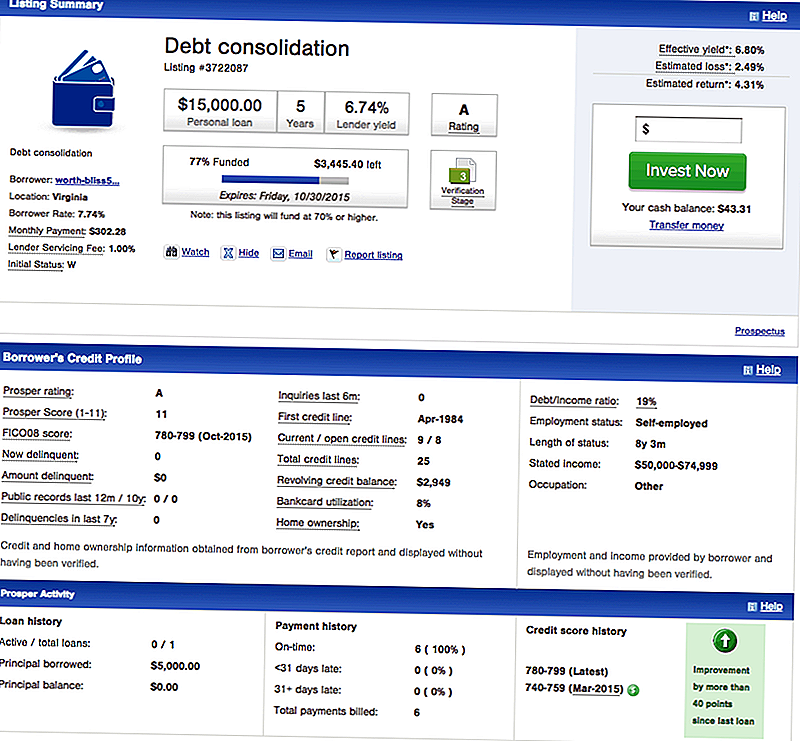

借り手にとって、Prosperは、あなたの学生ローン債務を払い戻すために借り手にしたいと思うものである、借金整理融資を提供しています。 Prosperの債務整理のための借り手の上場の例を以下に示します。

この借り手は優れた信用度を有しており、7.74%の1万5,000ドルの融資を受けることができます。このローンは5年間の固定金利ローンです。

これは、伝統的な学生ローンの借り換えとどのように似ていますか?あなたが5年間の変動金利の学生ローンを手に入れたいのであれば、月額272ドルの初期支払いがあります。これはこのP2Pローンの302.28ドルよりも低いです。しかし、伝統的な借り換えローンは変動し、今後数年で金利が上昇し、支払額が上昇することになります。

問題は、それが今後5年間に月30ドル上昇するかどうかです。難しい質問ですが、ギャンブルをしたくない場合、P2Pローンのリスクは低くなります。

P2PローンのLendingClubの使用

LendingClubは最大のP2Pローン貸し手であり、信用力に優れた借り手にとって大きな金利で借金整理融資を提供しています。

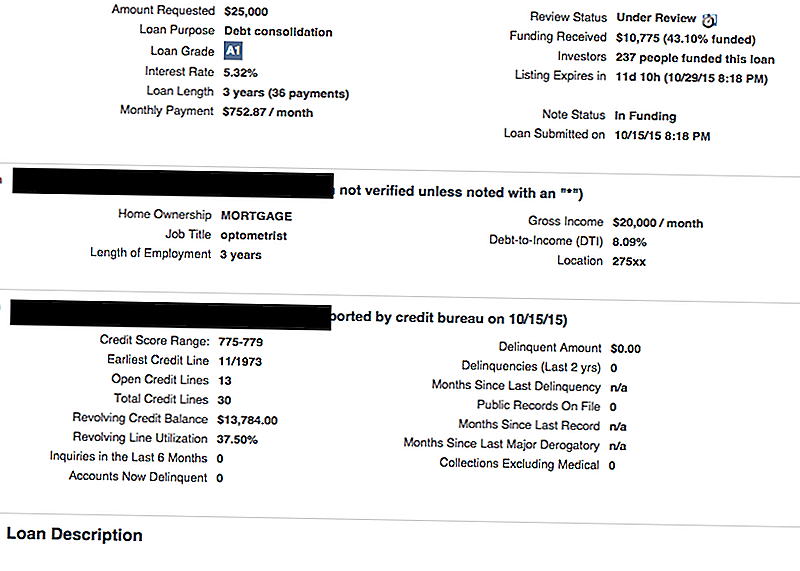

LendingClubのリスティングの例を次に示します。

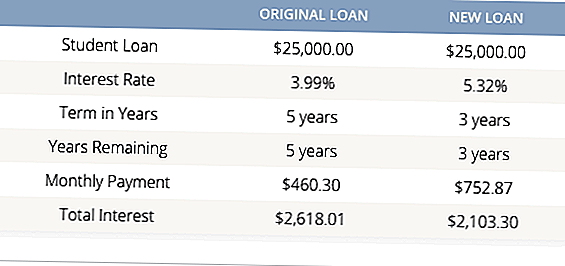

ご覧のように、この借り手は、債務を整理するために2万5千ドルを探しています(クレジットカードや学生ローンを含む可能性があります)。彼らは優秀な信用を持っているので、5.32%で統合融資を受けることができます。これは3年間の融資で、毎月の支払い額は月額752.87ドルになります。

それは高く見えるかもしれませんが、ほとんどの学生ローン借り換え貸し手は最低5年間の条件しか提供しません。したがって、たとえこの借り手が融資でより低い金利を受け取ったとしても、3年の任期を取ることで彼にはお金が節約されます。見てみましょう:

これは素晴らしい例です。あなたが毎月の支払いを受けることができれば、P2Pの統合ローンは、学生ローン債務に対して多くの意味を持つことができます。

伝統的な学生ローン借り換えよりP2P融資は本当に良いですか?

これに対する答えは次のとおりです。場合によります。

それはいくつかの要素に依存しますが、最良の学生ローン借り換えオプションを見つけるために買い物をするのは決して苦労しません。

第一に、連邦政府の学生ローン債務がある場合、プライベートまたはP2Pの学生ローンにリファイナンスすることはめったにありません。連邦政府の学生ローンで支払いを引き下げる必要がある場合は、返済計画をより手頃なものに変更することを検討する必要があります。連邦政府の融資では、あなたが資格を得ることができる様々な学生ローン許諾プログラムもあります。リファイナンスすると、それらの機会を失うことになります。

第二に、あなたが借り換えたいと思っている場合は、単にあなたのすべてのオプションを比較してください。私たちはあなたのための(無料の)伝統的な学生ローン貸し手を比較する素晴らしい学生ローン比較ツールを持っています。そのツールを使用した後、ProsperとLending Clubの両方を見て、より良い料金を得ることができるかどうかを確認してください。それは、特にお金を節約することについては、周りを買い物に傷つけることはありません。

学生ローン債務にP2P融資を使用したことはありますか?

コメントの投稿