最近の私のクライアントは非常に面白い立場にいました。

私のクライアントと夫はどちらも働いていたときよりも退職時に多くのハンサムな年金を支払っていました。毎月、彼らは余剰があり、それの一部を貯蓄口座に入れていました。貯蓄口座の中には、決して費やさない可能性が高いです。

年金に加えて、彼らは両方とも課税繰延勘定を持っていました - この場合、彼らは彼らが過ごすことがないと知っていた403(b)sでした。夫は口座を必要としませんでしたが、 "ちょうどその場合"のために余分なお金を費やすことが好きでした。

しかし、妻は、彼女がそれを過ごすことは決してないと知っていました。彼らが育ったときに、学校やその他の財政的なニーズにお金を払うのを手伝いたいと望んでいた2人の孫を持つ2人の男の子がいたので、もっと。

彼女は必要最小限の配布がわずか1年しかかからず、彼女は必要のない金を取り出すことを余儀なくされることを知っていました。彼女は自分の選択肢が何であるかを本当に確信していなかったので、私は自分のチームが何をすることができるかを見るために私のチームと約束した。

以下は、401(k)、403(b)、繰延報酬プラン、または401(k)のいずれであろうと、退職金を払うことを望むさまざまなオプションを見ているサンプルのケーススタディです受益者へのより大きな死の利益または継承。私たちは彼女と共有した5つのオプションを見て、どれが最も理にかなっているかを見ていきます。

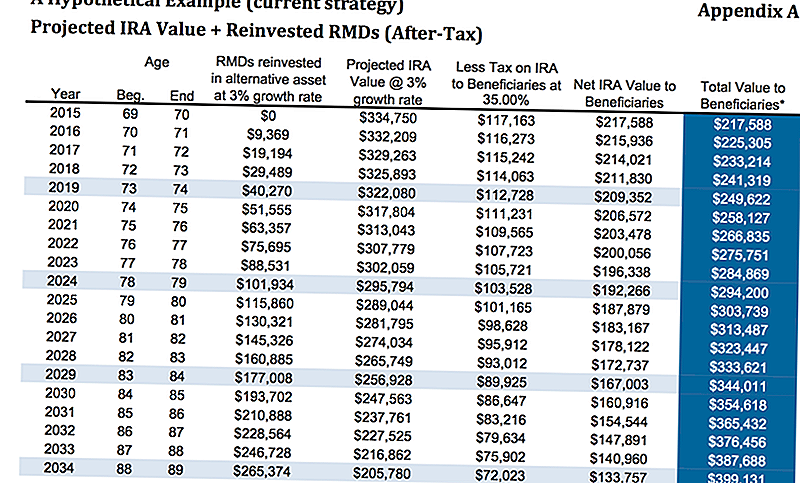

オプション1:何もしない

お金は現在403(b)であり、口座の3分の2が固定年金で約3%を支払っています。彼女はもちろん、お金で何もする必要はありませんでした。彼女に何か起きたときにどうしたらよいかを彼女に示したかったのです。

80歳で3%の成長率と35%の税率を仮定すると、彼女は約313,487ドルを渡すでしょう。これは、必要最低限の配当を投資し、前述の35%の税率の資産に対して3%の収入を得たと仮定しています。これは、受益者が従来のIRAまたはLendingClub IRAに転売した場合、受益者がストレッチオプションを利用することを前提としていません。

MarketWatchの記事によると、ある研究は、継承を受けた人の3分の1が、遺産を受領してから2年以内に、実際には貯蓄がないことを発見しました(したがって、以下の図は正確ですが、とにかく子供たちがお金を吹き飛ばすかもしれない)。彼らが「ストレッチ」IRAオプションを選択した場合、その計算方法は次のとおりです。

あなたに「ストレッチ」IRAオプションについて説明してください。それはかなり単純な概念です。

あなたは、非配偶者がIRAを継承するとき、その人の余命余命の過程にわたって取られなければならない最低限の配分が必要であることを見ています。高齢者は、若い人よりも平均寿命(実際に死亡年齢)に達するまで、明らかに残りの年数が短くなります。

それが「ストレッチ」IRAオプションが関与する場所です。 IRAを持つ人は、より古い受益者の代わりに若い受益者を選ぶことができます。そのため、資金は長期間IRAに保持される可能性があります。

「ストレッチ」IRAオプションにより、受益者は税金の繰り延べを利用することができ、経費を投資口座に保持して、時間の経過と共により多く成長することができます。これにより、より若い受益者は、自分が何をしたいかを柔軟に選択することができます。

それは動作するかなり簡単なアイデアですが、他にもたくさんのオプションがあります。 。 。 。

オプション2:死亡救済ライダーを増やした購入年金

彼女は何もしなければならないと思われるものを分析しました。私たちが見ていく次の選択肢は、死亡給付のライダーが増額された年金を購入した場合です。

いろいろな年金制度には、死亡恩典のライダーが増えていることに注意してください。年金受給者が増えれば、年金の内部費用に加えて追加費用が発生します。私たちがここで検討している例は、固定インデックス型年金であるため、サブアカウントには内部費用はなく、死亡給付金の増加率は0.55%です。

簡単にするために、これらのタイプのライダーは絶えず変化しているため、保険提供者の名前を残すつもりです。

最初の例では、元本の0%の成長率を見ていますが、死亡率のライダーは初期プレミアムを基準にして4%で化合しますので、最初に投資した325,000ドルで、80歳で345,935ドル彼女の必要最小限の配分からの撤退の$ 112,518の上に死の恩恵は、それらがまったく成長したと仮定しないで。

ちょうどこのシナリオだけで、上の313,000ドルと比較して彼女は彼女の相続人に渡すために約456,000ドルを持っています。あなたが見ることができるように、それはかなり重要なジャンプです。

仮説的に5.5%の成長率を見れば、80歳の死亡率向上ライダーは$ 484,140プラス約175,000ドルの払い戻しで約$ 659,000の死亡恩典を得ることができます。

ただし、死亡給付部分には税金を払わなければならず、相続人に渡される正味金額が減ることに注意してください。

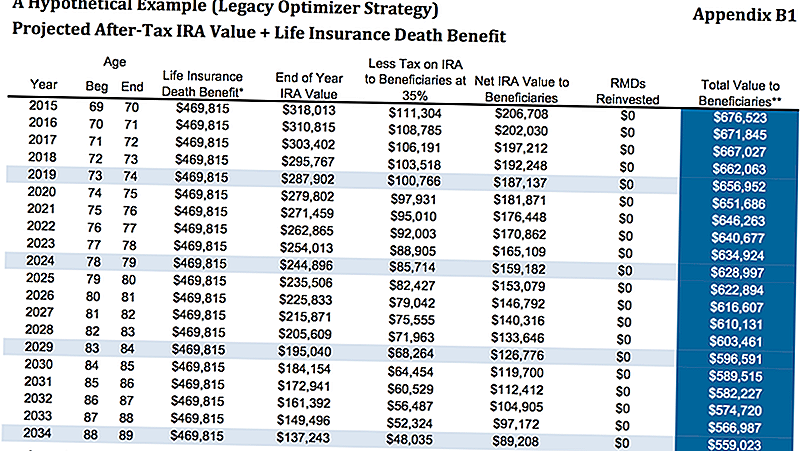

オプション3:IRA RMDを使用して生命保険を購入する

私たちが議論したように、クライアントは必要な最低限のディストリビューションを取り出してから1年半かかりました。彼女は、お金が必要ないと分かっていたので、子供と孫の財政をより良くするために、どこでそのお金を動かすことができるかを見たいと思っていました。

もう一つの可能性は、IRAをどこに残しておいてから、永久的な生命保険を購入するために必要な最小限の配分をとることです。この場合、ここでは、ノーラスクスで保証された個人の普遍的な生活方針を検討しています。

以下に示すように、IRA撤退率5%、総収入16,250ドルから税金25%を差し引いた場合、年間12,188ドルの撤退を想定しています。その金額は、永久生命保険の種類の1つを購入するために使用されます。これにより、469,815ドルの所得税免除の給付を保証されます。

以下のグラフを参照してください。付録B1、80歳で、IRAの残額に免税死亡給付金を加えた額と、受益者への合計額は616,607ドルとなります。

これはもちろん、彼女が恒久的な政策の対象となることができるということに依存していますが、現在の状態では、承認される問題はありません。それが最良の選択肢のように見えるかもしれませんが、別の例を見てみましょう。

オプション4:EDBR +生命保険の購入年金

第2の選択肢と同様に、死亡給付制度の強化を受けて同じ年金を購入していますが、引き出しを引き受け、それらを永久生命保険契約の購入に使用しています。

これを行う方法はいくつかありますが、簡単にするために、上記の同じ生命保険を購入する予定です。

年金では、5.5%の成長率を前提とすると、死亡恩恵の増額額は$ 489,000となる。約35%の税額を控除した後、317,000ドルの税金と469,000ドルの税金が控除されます。 彼女の相続人に純額786,000ドル.

35%税金= $ 317,000後489,000ドル。 317,000ドル+ 469,000ドル= 786,000ドル。

オプション5:SPIA +生命保険を購入する

私たちが示した最後の選択肢は、IRAを使ってSPIAを購入することでした。これは、シングルプレミアム即時年金としても知られていました。その後、年金支払いを使用して生命保険契約を購入します。これは、彼女に675,251ドルの免税死亡恩恵を保証するものである。

この戦略の欠点の1つは、SPIAを購入した後、私たちはそのお金の支配権を失うことでした。上記の年金を使用した例では、10年間の契約期間があったにもかかわらず、彼女はまだ何らかの支配権を有しており、年率約10%のペナルティが免除されました。

SPIAに行くことを選択することによって、彼女はそれ以上の死の恩恵を受けることになりますが、彼女は退職の大きな部分を支配しなくなります。

これは私たちが最も推奨していない戦略ですが、生命保険を使ってより多くの免税を受けたいかどうかを確認できるようにしたいと考えました。

終わりの思考

ご覧のとおり、彼女が選択できるオプションはかなりありました。私たちは、これらのオプションをクライアントに提示することを信じています。 我々 彼らはすべきだと思うが、 なぜ 我々は彼らが特別な選択肢を取るべきだと考えている。

さらに、さまざまなオプションを提示することで、当社の顧客についてより多くのことを発見する機会が得られます。多くの場合、クライアントがオプションを検討しているときに、特定のオプションの長所または短所の1つが、方程式を変更するための考慮事項を提示することがあります。

たとえば、クライアントがお金を完全にコントロールしたい場合、明らかにSPIAを購入することは望ましくありません。彼らは - いくつかのシナリオで - 受益者の利益を増やすことは、彼らが資金の支配力を失い、私たちが焦点を絞るのを助けることにつながるかもしれないことに気付かないかもしれません。

最後に、クライアントのためにオプション4を提案しました。どのオプションが好きですか?あなたはどちらを選択しますか?コメントでお知らせください!

セーブ

セーブ

セーブ

コメントの投稿