しばらくして、私たちは「大学生のための投資ガイド」を書いています。これは投資を始めるのに役立つ素晴らしいツールです。当初の重要性、継続的な学習による投資教育の継続、インデックスファンド投資によるコスト削減など、さまざまな角度をカバーしました。そして、あなたのアカウントをセットアップし、資金を調達したら、それは何ですか?財務目標を達成するためにどのような投資戦略を使用すべきですか?明らかにあなたのお金を投資するための多くの異なる方法があります、そして、本当に一度のサイズのすべてのアプローチはありません。すべての人はユニークなニーズと目標を持っています。したがって、あなたに適した投資スタイルを選択することは、科学以上の芸術です。この記事では、資産配分について検討します。

資産配分には、さまざまな要因に基づいて多様な投資ポートフォリオを選択する必要があります。これには、年齢、リスク許容度、投資目標などが含まれます。資産配分は完璧な投資戦略ではありません。それは批評と欠陥があります。しかし、一般的に、これは初めの投資家が出発するための良い方法になります。比較的簡単に使用できます。基本を理解すると、通常、ポートフォリオを最小限の労力で管理することができます。

もちろん、市場の変動に注意を払うことは常に賢明です。しかし、おそらく、適切に分散したポートフォリオで年間3〜4回取引する必要があります。感謝のために過体重である資産クラスを整理し、その収益を既存の保有額に追加する。スケジュールされたポートフォリオのリバランスを取っている間にこれらの取引を実行します。リバランスは、長期投資目的に沿ったポートフォリオ配分を維持できるため、重要です。

資産の割り当てを開始する

若い投資家の多くは、401(k)またはそれに相当する資格を有する制度を使って資産配分を開始しています。資産配分の原則は、Rothや従来のIRAのような課税可能な現金勘定や免税勘定でも同様に機能します。唯一の実際の違いは、債券の割当である可能性があります。あなたの状況によっては、課税勘定の債券部分を地方債などの非課税の債券に投資することができます。

アカウントを開いたら、割り当てを選択します。サンプルポートフォリオを見てみましょう。

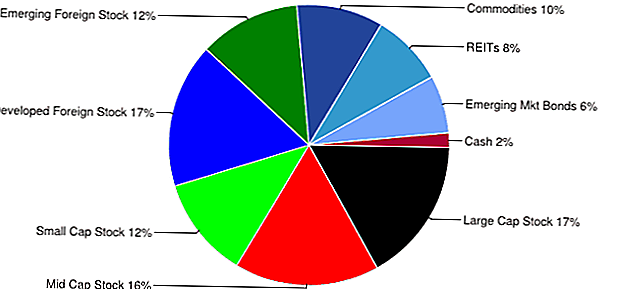

積極的な資産配分モデルポートフォリオの例

これは、積極的な資産配分ポートフォリオモデルの一例にすぎません。このモデルはいくつかの前提を持っています:

- 免税の口座。この例では、Roth IRAを使用しています。

- 退職まで40年以上。

- 退職年齢の前に引出しの必要性なし

- 投資家は市場のボラティリティーと市場のスイングに完全に満足しています。この割り当ては非常に積極的であり、値は劇的に変動します。

利用可能な資産配分モデルにはさまざまな種類があります。これらは、ポートフォリオを選択する際に役立ちます。しかし、サンプルポートフォリオは基本的なガイドラインにすぎません。目標に合わせるまで、カスタマイズして微調整することができます。

インデックスETF

これは、IRAのためのいくつかの可能なETF保有物のリストです。ここでも、これは、低コストインデックスETFを使用したサンプルリストです。インデックスETFを使用してポートフォリオを構築することをお勧めします。全指数ETFポートフォリオにはいくつかの利点があります。それらは、幅広いインデックスベースの業界、セクター、および国のエクスポージャーとともに、低い手数料の良い組み合わせを提供します。

- 大手国内株式 - S&P 500 ETF - VOO

- ミッドキャップ国内株式 - ミッドキャップバリュー - VOE

- スモールキャップ国内株式 - スモールキャップ成長 - VBK

- 海外市場開拓 - MSCI EAFEインデックスファンド - EFA

- 新興市場株式 - 新興市場ETF - VWO

- コモディティ - DBコモディティインデックストラッキングファンド - DBC

- REITs - Vanguard REIT ETF - VNQ

- 新興市場債券 - - JPモルガン新興市場債券ファンド - EMB

もちろん、ETF、ミューチュアルファンド、または株式や債券の任意の組み合わせを使用してポートフォリオを構築することは可能です。

ドル・コスト平均化と一括払い投資

私たちは前回のポストに投資した金額の平均値と一括払いの金額をカバーしました。しかし、市場の現状を考えると、再び探検する価値がある。資産配分ポートフォリオのより鮮明な欠点の1つは、市場のタイミングです。間違った時間に「オールイン」すると、悲惨な結果を招く可能性があります。たとえば、上記の積極的なポートフォリオの例を使用する投資家を考えてみましょう。この投資家が2007年の9月にこの例で "すべて"入ってしまった場合、そのアカウントは重要な価値を失いました。時間の経過とともにドルのコスト平均化を行うことで、資本を保護し損害を防ぐことができます。

感情を扱う

感情をチェックすることは、投資と資産配分の非常に重要な部分です。ポートフォリオの価値が激しく変動するのは、特に下降市場では、見るのが難しい場合があります。時にはタオルを投げ込んでやめるほうが簡単かもしれません。しかし、長期的な見通しを維持し、規律のあるアプローチは、あなたの神経を落ち着かせるのに役立ち、短期間の暴風雨を助けることができます。

これはおそらく最も簡単な投資アドバイスの1つですが、実装が最も難しいです。あなた自身のお金を管理することは、重要な感情を伴います。これが、多くの人がプロのマネーマネジャーを雇う理由の1つです。

代替投資としての集中投資

資産の配分は、財政の自由への道のりの一つの選択肢にすぎません。資産配分の代替アプローチは、集中投資であろう。集中投資では、投資家は自分のポートフォリオに一度に5〜10個の株式を保有する努力を集中させることがあります。このアプローチは、広範囲にわたる基礎的かつ技術的な研究を行う時間があるアクティブな投資家にとっておそらく最も適しています。

もちろん、両方のアプローチを同時に使用することもできます。一つの戦略は、正しい資産配分の原則を用いて多様なポートフォリオを維持すると同時に、別のより投機的な口座を開設することかもしれない。株式、オプション、またはリスクの高い資産を取引するためにアカウントを使用することができます。このようにして、あなたはあなたの苦労して獲得した資金を保護しながら、「市場を再生する」というあなたの衝動を満たします。

資産配分は、あなたをすぐに金持ちにさせるものではありません。それには欠陥がありますが、快適な退職まであなたの旅に使う良いツールになることもあります。要するに、資産配分は、あなたの退職目標にゆっくりと到達し、時間の経過とともに富を築くのを助ける良い方法です。

資産配分に関するあなたの考えは?あなたのポートフォリオはどのように故障していますか?

コメントの投稿