キシャ・ハワードの母親が脳卒中を起こしたとき、すべてが解明されました。

まず、フロリダ州デイトナビーチの病院で母親と交際を重ねるために、オーランドのハワードの家からの往復の旅行でした。彼女はファーストフードのレストランから仕事をして一時間ごとに運転しながら食べたのと同じように、ガスはいっしょになった。

それは書類作成でした。彼女の母親は、すでにオーランドに戻って固定収入で生活していた。彼女が家に帰って医療法案が入ってくると、ハワードはパニックになり始めた。彼女の母親は、投薬と家庭の医療用品を必要としていました。

ハワードは独身で、自分の手形を持っていた。そして、最も古い3人の彼女は、お金のために家族の両方を抱えている兄弟たちに相談し続けることができないように感じました。

「私の予算はすでに厳しいものです。 「しかし、私は余裕を持って取り組まなければならなかった」

そこで彼女は給料日ローンを取った。そして彼女はそれを別のものに巻いた。

ハワードのような状況は、予想以上に一般的です。 給料日ローンはどうですか? 1,200万人のアメリカ人 短期的な財政的支援のために毎年回りましょう。

4年制の学位を持たない人は、給料日ローンを取る傾向があります。アフリカ系アメリカ人と年間40,000ドル未満の収入を持つ人々もそうです。 Pew Charitable Trustsによれば、離婚した場合や家を借りる場合、ペイデイローン業界にとってより脆弱になる可能性があります。

しかし、Pewのデータによれば、誰が給料日ローンを最も利用しているのか知っていますか? 25〜44歳の白人女性。

人口統計はさておき、財政的な渋滞に陥っているという気持ちが、あなたに呼吸を促しているのは普遍的です。誰に助けを求めるかわからない場合は、時々、チェックキャッシング・ストアのカウンターで見知らぬ人をペイデイ・ローンを出している道路の向こうに選んで、1週間か2週間で借金を清算するとすべてがうまくいくと考えます。

しかし、一部の人にとっては、短期融資を求めることは実際には迅速な対応を提供しません。 代わりに、それは借り手を次の支払サイクルよりはるかに長くトラップできる債務のサイクルです。

給料日ローンとは何ですか、なぜ彼らは複雑になっていますか?

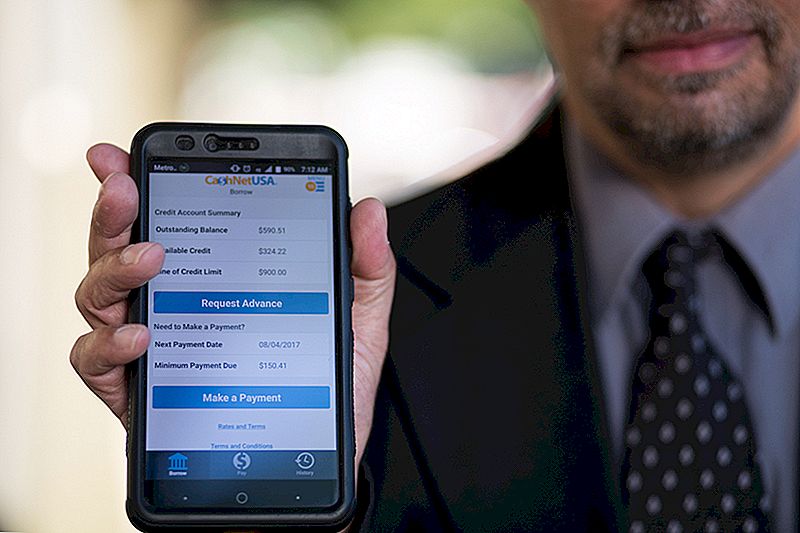

給料日ローンを取得するには、身分証明書、仕事、および当座預金口座の3つが必要です。

あなたがローンを要求するために給料日の貸し手に行くとき、あなたは簡単な申請書に記入し、ほとんどの場合、あなたが次の給料日まであなたを寝かせる必要があるお金で歩き出します。クレジットチェックはありません。担保はありません。

しかし、安くはありません。

2013年の調査では、消費者金融保護局(CFPB)は、典型的な14日間の融資の平均手数料が 借りた100ドルあたり15ドル.

ペナディローンの平均金額は約350ドルですが、給料日までには50ドルから55ドルを支払うと予想されます。貸し手は自動的にあなたの次の賃金日にあなたのローン残高のためのあなたの当座預金口座を賭けます。あなたの直接預金があなたのペイデイローンの引き出し前にヒットした場合、これは問題ありません。

これが複雑になるところです。

あなたのローン返済があなたの口座を引き出した場合、あなたは銀行からの当座貸越手数料に直面します そして あなたの給料日の貸し手からの追加料金。

ペイデイローンの全額を返済できないとどうなりますか? 一部の貸し手は、借り手が同じ手数料スケジュールで新しい貸付金に貸借対照表を転記することを認めています。

これらの長期貸付金は、年率約400%。クレジットカードには15〜25%のAPRがあると考えると、クレジットカードを使用する代わりに誰かがペイデイローンを取る理由を想像するのは難しいです。

しかし、多くの場合、ペイデイローンは最後の選択肢ではありません。それらも唯一の選択肢かもしれない。

なぜペイデイローンは多くのアメリカ人のためにセンスを作る

給料日の貸し手は、長い間、怠け者の店では買えないほどのローンを人々に奪い取る捕食者であるという評判を持っていました。オンラインの給料日貸し手のためのテレビコマーシャルは、笑顔で心配のない人を描写しながら、ローンファンドの容易さと可用性を約束します。

前もって給料日ローンを取ったことのない人は、借り手が自分のマネーを管理できない無責任な消費者であると考えるかもしれません。

それはそれほど単純ではありません。ここで私たちは、予想外の400ドルの請求のために現金を一緒に掻き集めるのが難しいと思われる国にいる。 3人に1人は持っていない どれか 経済的な緊急事態に陥る節約。

クレジットを得ることは、一部の人にとっては問題にならないだけで、信用不良者の問題ではありません。アメリカの大人の推定11%は信用である 目に見えない - 彼らはスコアリングする信用調査機関のための信用履歴はありません。

個人の信用履歴にかかわらず、ペイデイローンのユーザーは高いコストを認識しているようです。

D.C.ワシントンの政府系請負業者Dan Raciazek氏は今春、現金を必要としていたので、 彼はいくつかの小額のローンを約1,000ドルまで追加しました。 彼はテレビCMで見たオンラインの給料日貸し出しサービスを利用しました。これはアプリを持っていて、Raciazekは自分が何を借りているのかを追跡することができます。 これらのローンの手数料は最高411ドルでした。

"私はペイデイローンについて少し知っていました。私は彼らがたくさん請求したことを知っていました」と彼は言いました。 「彼らは短期間であるはずだ」

彼の短期的なニーズのために、給料日ローンが最良の選択肢のように思えました。少額を払っているなら、あなたはあなたのクレジットスコアに損害を与えるリスクを冒すことなく、厳しい時を過ごすことができると彼は言った。 「あなたのクレジットは100ドル以上もの価値があります。

彼は給料日ローンを推奨していませんが、彼は多くの人々の闘争を理解しています。 「追い出されるよりも優れている」と彼は語った。

2012年にPewが調査した回答者の16%が予期せぬ費用を負担するためにペイデイローンを出したと回答したが、69%は賃貸料、食料、公益費、クレジットカードの請求書などの定期的な費用でペイデイローンを使用した。

予期せぬものと組み合わされた日々の経費は、かなり厄介なお金の決定につながります。

ニューハンプシャー州ナシュアのヘザーデヴァニー(Herather Devaney)は、しばらく休業してから求人を得たときに興奮しました。

彼女の新しい仕事はうまくいっていたが、1つの問題があった。Devaneyは新しいアパートに移動する必要があり、彼女は保証金の現金を持っていなかった。

彼女は収入が彼女の新しい仕事から入って来るまで彼女が必要としたお金に近づいた給料日の貸し手になった。 「これは高価でしたが、必要な時に非常に役立ちました」と彼女は経験を振り返って言いました。

それが必要なときにペイデイローンを取ることは、それが一回のストップギャップになると思うならば、あまりにも危険に見えません。

しかし給料から給与にすることを試みている人は、給料日ローンの混乱のサイクルに入る可能性が最も高い。 CFPBは、 ペイデイの借り手のほぼ70%が第2のローンを取る.

「5人の新しい借り手のうち1人が少なくとも10人以上のローンを引き取って終わります。」平均的なリピート借り手は、1年の間に元本の上に$ 450を払っています。

Lynnには、彼女の姓を使わないように頼んだことが起こりました。

2011年から2014年の間にミシガンに住んでいる間、彼女は仕事から解雇されました。彼女は最終的に新しい仕事を見つけたとき、失った仕事よりも低い給料であった。一方、彼女はまだ車の支払いを持っていた、そして彼女の家賃は増加していた。

彼女は給料日ローンの金利が高いことを知っていましたが、賃料やその他の手形の支払い手数料が遅かったため、彼女の費用はさらに高くなりました。彼女はローンを取った。

「給与から返済したり、すでに不十分だった失業給付を受けた場合、すぐに別のローンが必要になることがありました」と、リンはリコールした。 「前回の返済日に別のローンが必要な場合があった」

リンは一度に複数のローンを一度も取ったことはありませんでした。彼女は時間をかけてローンを返済することができました。彼女は、給料日ローンの経験が良いと考えています。彼女はそれを「首を救う」と呼んでいました。

Lisa Servonは、「アメリカの非銀行化:新しい中産階級の生き残り方」の著者で、数ヶ月をカリフォルニアのペイデイローンショップで働いて、業界とその人々を感じるようにしました。 「私たちはあなた自身を世話することができるはずのこの種の文化的な物語を持っており、助けを求めるのは間違っている」と彼女は語った。 "一方、敷物はアメリカの労働者の下から引き出されている。"

賃金はインフレ率に追いつかない。一方、景気後退の勢いから財布の紐が詰まると、銀行やクレジットカードサービサーを通じてクレジットにアクセスすることが難しくなりました。

Servonは、給料日の借り手の財務状況を何年も研究しており、彼らの多くが給料日ローンを家族や友人の秘密にしていることに気付いています。いくつかのケースでは、Servonが唯一言いました。

「私が本で本当にやろうとしたことは、私が一般的な物語であると思っていたものから離れていったことです。「人々はこれらのものを取り除いてはいけません。 人々が持っていた他の多くの選択肢が取り除かれました。だから彼らは何をすべきか?

多くの人にとって、ペイデイローンは浮き続ける最後の努力として役立ちます。

ハワードはモーゲージ・リファイナンス会社のローン・プロセッサーとして働いており、母親の医療書類を整理し、支払手配を試みる間に、財政再建を試みた。

ハワード氏は、「私はフルタイムで働いていて、彼女の世話をして、バランスの取れた生活を保ちながら、迅速な解決策を見つけようと努力していた」と語った。 「私はしばらくの間、ロボットモードに入った。少しの間、ペイデイローンを持っていれば、私はより快適に感じることができました。しかし、私の頭の後ろに、私は金利を知っていた。私は出てきた400ドルごとに41ドルを支払ったことを知っていました。

彼女は最終的にこれらのペイデイ・ローンの下で、経費を削減し、彼女の世帯の法案の多くを手配しました。彼女は車の支払いを1ヶ月もスキップすることができました。 "ほとんどの人は、彼らの法案について電話をかけたり、ダイビングしようとする"と彼女は言った。しかし、積極的な課金部門は彼女と一緒に仕事をしたい。

金融危機が勃発したとき、彼女はもうパニックモードに入りません。 "それは高価な利便性だ"と彼女はペイデイローンでの彼女の経験について語った。 "今は私の最後の手段です。"

給料日貸出の将来

14州とワシントンD.C.は短期金利の高い金利ローンを違法にしている。アリゾナ州、モンタナ州、オハイオ州の3州では、一般市民の投票が決定しました。ペイデイローンを禁止している州の多くは、36%のすべてのローンの金利を上限にしている。

ペイデイローンは多くの場所でアクセスすることが難しく、人々は同様のリスクを持つ他の選択肢に目を向けています。

クレジットカードにアクセスできる場合は、銀行から伝統的な割賦ローンを受け取ることができます。しかし、あなたが悪い、または信用していない場合、ペイデイローン禁止によって設定されたキャップをスカートするかもしれない金利でローンを与える "スピーディー"と "エクスプレス"現金を約束する場所がたくさんあります。信用調査がなければ、貸し手は、あなたが本当に次の数ヶ月または数年間貸付に縛られる余裕があるかどうかは分かりません。

売り残しがある場合は、常に質屋があります。銀行口座、雇用証明書、クレジットカードのいずれかが必要なわけではありません。あなたの商品を貿易し、現金で歩いてください、ローンが稼働しているときにあなたのものを取り戻すのに十分なお金があることを祈ってください。

しかし、大部分の国では、まだペイデイローンのサイクルに入るのは簡単です。

2016年6月に、消費者金融保護局は、財務的に脆弱な消費者が借金のサイクルに陥るのを防ぐ新しい給料日ローン規則を提案した。

"手頃な価格の支払いに直面して、消費者は不履行、再借用、または他の金融債務の帳消しを選択する必要があります 賃貸料や基本的な生活費のような食料や医療のように、 "と発表した。 「CFPBは、これらの慣行が、急な罰金、銀行口座の閉鎖、乗り物の発砲など、消費者の生活の他の側面での副次的な損害につながるのではないかと懸念している。

CFPBは、貸し手がペイデイローンを付与する前に、再借入をせずに完全に返済することができる借り手の能力を判断するよう提案した。貸し手は、28%の利払い金額など、借り手のリスクが低い場合は、2週間以上貸付を付与することもできます。 People's Action Instituteや金融改革アメリカ人などの団体は、CFPB以上で消費者を支持する短期融資オプションを求めています。

CFPBは勧告を行うことができるが、全米の金利キャップを制定する権限はない。事実、CFPBの将来は、トランプ大統領が2018年に提案した予算の中でバランスがとれていない。 (CFPBは注目に値するが、納税者の資金ではなく、連邦準備制度によって資金提供されている)

その間、Servonは、ペイデー・ローンの個々の経験についての彼女の長期的な調査が、給料日の借り入れを促進する原因となる効果サイクルを明らかにすることを望んでいます。

同氏は、金融機関が財務の健全性をよりよく判断するために、消費者に情報をより明確に提示することを推奨している。

この分野では進歩が見られたと彼女は言います。 業界全体の一貫性が欠如しているため、顧客の選択肢をより困難にすることができます 誰が彼らに提示された情報に圧倒されて感じるかもしれません。

今のところ、給料日ローンを取るという決定は深く個人的なままです。

「給料日ローンを取るという選択肢がないと思ったら、すべての開示内容を読んで、紙で数学をする」とリン氏は話す。 「今月、あなたの予算が非常に逼迫しているので、今月に浮上するためにローンが必要な場合、ローンの支払いは来月よりさらに少ない金額になるということを理解しています。

Lisa RowanはThe Penny Hoarderの作家でプロデューサーです。

コメントの投稿