2週間前、私は低コストインデックスファンドを研究していた読者とチャットしていました。経費率、手数料、手数料などについて知りたいので、とても興奮していました。私はいつも財政について話していますが、長期間興味を持つ人はいないのです。

少しチャットした後、彼に何が彼の話題に興味を持ったのか聞いてみることにした。彼は十分にうまくいっているようでした。彼は確かにいくつかの投資資金を持っていた、退職する途中だったし、すべてがよかったようだ。

彼は私に言った - "私の顧問があなたのようなサイトでオンラインで読んだことに基づいて適切な道で私を助けてくれないように感じます。"私は彼に私のために少し詳しく説明するように頼んだ。

彼は言った - "私のアドバイザーは、彼がノースカロライナ州でどのようにトップパフォーマーであるかを一貫して語ります。しかし、私がオンラインで読んだところでは、 低コストのヴァンガードファンド。彼に言及すると、彼は主題を変えたり、他の話題に転じたりします。それは私を気分にさせる...'

財務アドバイザーがこのように感じるべきではないことを念頭に置いて、私はあなたの財務顧問があなたの費用で非常に透明でなければならないと確信しています。この読者が自分のポートフォリオを私と共有したとき、私はとても悲しかったです...

投資手数料の説明

この読者がどのように報酬を得ていたのか

この読者は、同国の最大の2つの金融機関の1つに彼の口座と財務顧問を持っていました。この特権のために、読者は最初の口座に対して年間40ドル、第2口座に年間20ドル、退職口座に年間48ドルの料金を支払っていました。

表面的には、年間わずか108ドルの財務アドバイザーを払うことは良いことです。私の読者は、特に財務顧問がDOL信託ルールと大政府に責任を負うことになるため、これらの手数料が迷惑になりました。 しかし、料金は実際にはそこで止まらない.

彼が本当に手数料を得ていたところは、彼のポートフォリオの中にあった。この顧問は、彼を以下の資金に入れました:

ファンド名 | シンボル | 経費率 | フロントエンド荷重 | ディーラー委員会 |

|---|---|---|---|---|

ハートフォードバランスファンド - クラスA | ITTAX | 1.14% | 5.75% | 4.75% |

ハートフォード配当および成長基金 - クラスA | IHGIX | 1.03% | 5.75% | 4.75% |

ハートフォードミッドキャップ基金 - クラスA | HFMCX | 1.16% | 5.75% | 4.75% |

ハートフォード・エクイティ・インカム・ファンド - クラスA | HQIAX | 1.02% | 5.75% | 4.75% |

ハートフォードミッドキャップバリューファンド - クラスF | HMVFX | 0.83% | 0% | 0% |

ハートフォード国際機会基金 - クラスI | IHOIX | 0.88% | 0% | 0% |

アメリカンファンド成長基金アメリカ - クラスA | AGTHX | 0.64% | 4.50% | 3.50% |

アメリカンファンドAMCAPファンド - クラスF3 | FMACX | 0.37% | 0% | 0% |

アメリカンファンド成長基金 - クラス529A | CGFAX | 0.72% | 5.75% | 4.75% |

ここで重要なことは、これらが 本当に高価な資金 所有するこれらのファンドの多くにフロントエンドの販売台数があるだけでなく、非常に高い経費率を持ち、12B-1も多くの料金を請求しています。

さらに、資産の選択は変です。勘定科目のタイプについてはあまり詳しくは触れていませんが、顧問弁護士が通常の口座、退職勘定、および529の大学貯蓄計画を管理していたことは分かりました。だから、私の推測では、退職勘定では、大口の販売負担を受託者として正当化することができないため、一部の無償資金が必要だと考えています。

ここには恐ろしい部分があります。彼がこの「財務アドバイザー」にどれくらい手数料(ドルで支払う)を払っていたかを見てください。

シンボル | ドル金額 | 販売料金 | 手数料 | 年間経費 |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

合計 | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

ああ.... あなたはこの男が彼の199,000ドルのポートフォリオにどれくらいの金を払っているかを見ていますか?

そして、この財務顧問 - 彼は年間$ 108の助言手数料の上に$ 7,427.50の手数料を出しています。経費率を追加すると、このポートフォリオ 1年目に投資家に11,004.71ドルのコストをかけています。 潜在的に投資家にコストをかける 1年後に1,879.21ドル以上!

私は、この個人が少なくとも年に一度はクライアントのポートフォリオを "再調整"する可能性が高いことを述べるべきです - これはポケットの手数料が増えることを意味します。すべて彼のクライアントの費用で。

私は彼が実現したとは思っていないことは、この販売手数料のために$ 40,000の投資が37,700ドルで始まったということです。だから彼はすでに不利な立場に投資していました。その後、あなたはそれの上に巨大な年会費を追加!

私は個人的にこれが非常に間違っていると思います。問題を複雑にするのは、この顧問がクライアントに対して透明ではないということです。顧問が透明で、誰かが支払うことを望むなら、それは一つのことです。しかし、クライアントが真の投資コストで暗闇の中に放置されていると、私の意見では犯罪者でなければなりません。

低コストのポートフォリオが見えるもの

この人のポートフォリオを見ると、本当に意味があるのかどうかはわかりません。

しかし、議論のために、そう言いましょう。はるかに低コストのポートフォリオを構築できますか? 100%はい。

同様の低コストのポートフォリオの外観は次のとおりです。通知私は大きなキャップの成長のために同じ資金にいくつかの資金を組み合わせました。彼が行った投資は意味をなさないが、退職勘定の選択には関係する可能性がある。

また、既存の529計画を模倣するためのVanguard 529ポートフォリオを選択しました。計画の選択肢は様々であり、州固有の計画を立てることは意味があります。

ハートフォードバランスファンド - クラスA(ITTAX)

ハートフォード配当および成長基金 - クラスA(IHGIX)

ハートフォードミッドキャップ基金 - クラスA(HFMCX)

ハートフォード・エクイティ・インカム・ファンド - クラスA(HQIAX)

ハートフォードミッドキャップバリューファンド - クラスF(HMVFX)

ハートフォード国際機会基金 - クラスI(IHOIX)

アメリカンファンド成長基金アメリカ - クラスA(AGTHX)

アメリカンファンドAMCAP基金 - クラスF3(FMACX)

アメリカン・ファンド・グロース・ファンド - クラス529A(CGFAX)

ヴァンガード・バランス・インデックス・ファンド - アドミラルズ・シェアーズ(VBIAX)

ヴァンガード配当金償還基金 - アドミラルズ株式(VDADX)

Vanguard MidCapインデックスファンド - Admirals Shares(VIMAX)

ヴァンガード・エクイティ・インカム・ファンド - アドミラルズ・シェアーズ(VEIRX)

Vanguard MidCapバリューインデックス - Admirals Shares(VMVAX)

Vanguard Total Index - アドミラルズ・シェアーズ(VTIAX)

Vanguard成長指数ファンド - Admirals Shares(VIGAX)

Vanguard成長指数ファンド - Admirals Shares(VIGAX)

ヴァンガード529成長指数ポートフォリオ(ファンド4517)

シンボル | 経費率 | ドル金額 | 販売料金 | 手数料 | 年間経費 |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

ビガックス | 0.06% | $10,000 | $0 | $0 | $6 |

ビガックス | 0.06% | $10,000 | $0 | $0 | $6 |

ファンド4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

合計 | | $199,000 | $0 | $0 | $176.60 |

低コストのポートフォリオに投資するだけで、総経費を11,004.71ドルから176.60ドルに削減することができました。 それは99%のコスト削減です.

あなたがこれを設定するのを手助けするために、報酬のみの財務アドバイザーを払おうとしているとしましょう。まあ、それは約1,000ドルの1回限りの費用になるでしょう。あなたがそれを追加しても、あなたは1年で$ 1,176.60しか支払っていません。これは、この財務顧問と比べて90%少ない額です。

それだけでなく、年会費は大幅に低くなります。当初のポートフォリオは投資家に年間1,879.21ドルの費用をかけていました!低コストのミューチュアルファンドを持つこの新しいポートフォリオは、投資家に年間176.60ドルのコストをかけるだけです! A 年間経費の91%の削減!

どのような種類の手数料(および言葉)を探すべきか

今日の世界では、無料で投資することができます。手数料無料のETF、口座最低IRA、フリー・ストック・トレーディングを持つ複数のサービス、大企業の多くがあります。

そして財政的な助言の価格も大幅に下がった。ロボアドバイザーが自動的にあなたに投資することを希望する場合、Bettermentは年額0.25%の料金を課金します。

事実、手数料を避けることに焦点を当てるべきです - 手数料は長期的に投資家のための最大の費用です。だから最小限に抑えることが最優先事項です。しかし、何を気にする必要がありますか?

売上高/積立金 - 私たちの読者を襲った最大の手数料は、販売の負荷でした。彼の財務顧問が彼を置いた資金のほとんどは「積み込まれた」という意味で、彼らは投資するための手数料を支払った。この場合、それはほぼ常に前側の5.75%でした。そして、財務アドバイザーは4.75%のその負荷から手数料を受け取った。

ミューチュアルファンドを積み込むように顧客を誘導するために、ファイナンシャル・アドバイザーがインセンティブを与えることができる理由はありますか?それは、このアドバイザーのために大きなお金があった場所でした。年会費は何もなかった(年間わずか108ドル)。しかし、このアドバイザーは、この投資家の手数料で約7,500ドルを調達していました。

さらに悪いことに、私たちは、このファイナンシャルアドバイザーがクライアントを配置したすべての投資に対して、より安価なファンドを見つけることができました。私の意見は、これがクライアントの信任上の利益ではないということです。彼が訴訟を起こした場合、金融顧問がどのように裁判所でそれを正当化するのだろうと本当に思いますか?

結論は、売上高を持っているミューチュアルファンドを避けることです。あなたはより良くすることができます。

経費率 - 非常に留意すべき次の最大の手数料は、費用比率です。これは、あなたが毎年ミューチュアルファンド/ ETF会社に支払う投資の割合です。それは年間報酬です - あなたの投資と複合します。

多くの基本的なETFおよびミューチュアルファンドは、0.25%未満の事業費率を有している。最高の経費率は0.03%から0.06%低下しています。読者の話に気がついた場合、ミューチュアル・ファンドを売却しただけでなく、これらのファンドのそれぞれが1%を超える経費率を有していました。それは信じられないほど高いです(私の意見では、禁止されるべきです)。

通常、株価指数ファンドでは経費率は低く、債券や国際ファンドでは高くなります。これらの種類の投資では料金がちょうど高いです。ここで一番下の行は可能な最低の経費率を探します。

手数料 - 手数料は投資するブローカーに支払うものです。例えば、フィデリティには4.95ドルの手数料がありますが、コミッションフリーのETFも多くあります。

あなたは可能な限り手数料を避けるために探してください。しかし、高い経費率を犠牲にして手数料を避けてください。

たとえば、手数料率が0.10%の手数料無料のファンドと、4.95ドルを支払うが、わずか0.06%の手数料率を有するETFの場合は、低い経費率で行ってください。それはあなたの投資のパーセンテージなので、それはどんな手数料よりもお金です!

この例では、2万ドルを投資した場合、0.10%の経費率は20ドルです。 0.06%で年間12ドル - 年間8ドルの節約 - すでにコミッション費用4.95ドルを克服しています。

「トップ・ファイナンシャル・アドバイザー」 - 自分の会社や地域でトップの財務アドバイザーになることを誇っている財務アドバイザーがいることを聞いたことがある場合は、説明を求めます。多くの企業は内部的に顧問をどのくらいの金額の企業に持ち込むか、どのくらい手数料を取って得ているかを内部的にランク付けしています。

投資家として、これらは財務アドバイザーから必要としている反対の指標になる可能性があります。あなたは、あなたがその手数料を請求しているので、ほとんどの手数料を稼ぐアドバイザーと仕事したくないです!

さて、いくつかのランキングが参考になるかもしれませんが、誰かと仕事をする前にあなたのデューデリジェンスをしてください。

正直な金融アドバイザーが料金を開示する方法についての私の夢

この悲しい部分は、実際に財務顧問に何を払っているのかを理解するのに多くの時間と労力がかかるということです。私は、財務顧問がこの記事のために受け取っていた手数料、経費率、手数料を調べるのに約1時間を費やしました。そして、ほとんどの人はその時間を過ごすことはありません。

私は実際に、より多くのアドバイザーが手数料について正直で、正直で、透明であった。それは私が本当に有料の金融プランナーが好きな理由です。あなたは前払い料金を支払って、実行可能な財政計画を立てます。

しかし、人々が投資手数料について知っておくべきことが十分にあるかどうかはわかりません。住宅ローン、自動車ローン、クレジットカードなどの手数料を開示するには長い道のりを歩んできたと思いますが、投資は依然として非常に暗いです。

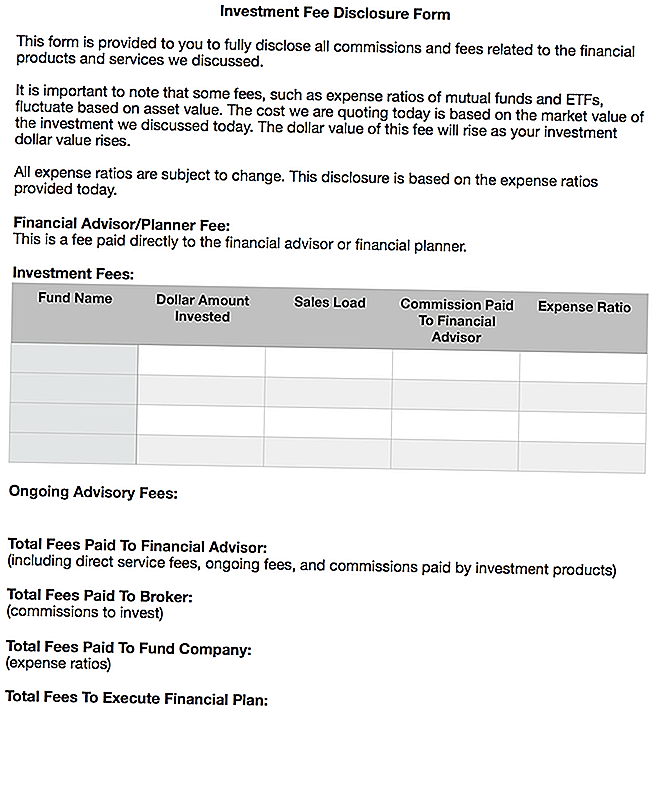

正直なファイナンシャル・アドバイザーが1通の手数料の開示をまとめ、顧客との間で交渉する必要があることを願っています。クライアントはそれからサインオフする必要があります。

私はこれを次のように想像します:

誰かがそれを使用したり変更したりしたい場合は、このフォームのWord文書をアップロードしました。コピーはこちらからダウンロードできます:投資手数料開示フォーム

このタイプのフォームは、投資、財務アドバイス、真の信託関心などに関連するコストに対して高い透明性をもたらすと思います。

最終的な考え

読者が悪い状況に遭遇したとき、私は本当にそれが嫌いです。私はこの読者の財務アドバイザーが投資をどのように設定するのが正しいとは思わない。しかし、これは残念なことに一般的な習慣であり、私はかなりそれについて聞いてきました。

それは、同様のことをしている証券会社でインターンをした後、金融サービスに参入しないことを決めた理由の1つです。ちょうど汚いと感じました。

今日の世界では、低コストのポートフォリオをセットアップし、数千ドルの手数料を節約できます。アドバイスが必要な場合やアドバイスが必要な場合は、それを支払うだけで、あなたが支払っているものとそれに関連するすべての費用を十分に理解するようにしてください。

財務計画を立てた後にポートフォリオを管理することにも不満がある場合は、Bettermentのようなロボ・アドバイザー・サービスを見ていくのがよい方法です。わずかな手数料(資産の0.25%)のために、彼らはすべての仕上げが完了するまで世話をします。あなたがしなければならないのは、アカウントに資金を移すことだけです。

最終的には、財務的なアドバイスを得るためにガウジする必要はありません。そして、あなたはあなたが支払っているものをいつも知っているはずです。

これについてあなたの考えは何ですか?あなたはそれを利用した(またはそれが起こるのを見た)のですか?信託ルールが投資費用と手数料を開示する上で厳格にすべきだと思いますか?

コメントの投稿