あなたはできるだけ少ない学生ローンを取ろうとするべきだと誰もが知っています。それはちょうど常識です、そうですか?しかし、学生ローン債務で2万ドル以上の差はどれくらいありますか?つまり、あなたが「良い」学校に行くともう少しお金を払うことになりますが、あなたはもっとお金を稼ぐ可能性があります。

大学に通う大部分の学部生にとっては、それ以上は重要ではありません。あなたがそこにいる間にあなたがやっていることです。ネットワークを構築し、スキルを専門にし、インターンシップを取得する必要があります。それは彼らを価値あるものにする鍵です。

だから、もしあなたが州立大学に行き、より高価な学校に行き、4万ドルを借りるのではなく、2万ドルを借りなければならないのですか?あなたの人生にどのくらいの違いがありますか? 正直なところ、それはほぼ$ 120,000以上の差を生み出すことができます。

それを分解しましょう。

シナリオの設定

私は、大学生の多くは、学生ローンで4万ドルという言葉が、学校に通っていないとどれだけ支払いに変わったかを把握していないと思います。時には、あなたが最初の1年間に得ることができるものだけを取り除くと言っているので、40,000ドルのように聞こえないのは悪いとは言えません。しかし、その支払いはどのように見えるのですか?あなたは2万ドルしか持っていないとどうなりますか?

私たちのシナリオでは、$ 20,000の借り方と$ 40,000の借り方の差を取って、その差額を$ 250,000のコンドームを所有する方に差し出すように見せます。 10年間の返済計画で、その違いはどういうものか?負債の払い下げに対してビルド・エクイティはどのくらいの違いがありますか?

私たちの主要な前提は、あなたが学生ローン債務のどれくらいの額を支払っても同じ収入を得ることです。それによって私たちは状況を比較することができます。

学生ローン債務の$ 20,000

まず、卒業後にどのように学生ローンで2万ドルのように見えるかを見てみましょう:

ローン残高 | $20,000 |

金利 | 6.8% |

ローン期間 | 10年 |

毎月のローン支払い | $230.16 |

支払の数 | 120 |

累積支払い | $27,619.31 |

支払った総利息 | $7,619.31 |

学生ローン債務で$ 40,000

ここに学生ローン債務のような40,000ドルがあります。あなたはそれがもっとあることを知っていましたが、もっとそれ以上になると思いましたか?

ローン残高 | $40,000 |

金利 | 6.8% |

ローン期間 | 10年 |

毎月のローン支払い | $460.32 |

支払の数 | 120 |

累積支払い | $55,238.63 |

支払った総利息 | $15,238.63 |

差額20,000ドルを実現

しかし、支払いの違いは状況の半分に過ぎません。学生ローンで2万ドルを節約することの本当の利点は、そのお金でできることです。 🙂

月額230.16ドルの節約をして10年間毎月投資するとしましょう。 1年にわずか6%の収入を得れば、あなたの金額は37,396.68ドルに増加しました。そして、他の人が財政的にどこにいるのかあなたは知っていますか? $ 0。

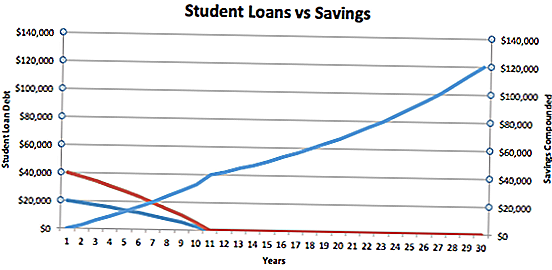

下の図をご覧ください。青い線は2万ドルの借り手、赤い線は4万ドルの借り手です。

あなたは、毎月$ 20,000しか貯蓄していない借り手が、実際には5年目にマイナスからプラスへと移行していることがわかります。しかし、40,000ドルの学生ローン借り手は、10年目には0ドルの純資産しか持っていません。

10年目からは興味深いものがあります。学生ローンで2万ドルを節約することで、実際には他の人に$ 37,000のリードを与えています。私たちがこのお金だけを見ると、追加料金はありません。それは$ 119,936.22に達するまで6%で成長し続けます。だから、30年後、あなたの "リード"が大幅に成長しています。

要するに、可能な限り学生ローン債務を減らすべきだということです。学校を始めるときに2万ドルを減らすことができれば、退職に近づくとその金額は12万ドルになる可能性があります。

これは、PSLFのような学生ローンの許しオプションを考慮していないことに注意することが重要です。あなたが資格を得るなら、それは方程式を歪めることがあります。

もう一つのこと - 最高の学生ローン率を得る

ノーマル0 false false false EN-US JA X-NONE

あなたが借りている金額は、あなたの負債と貯蓄の両方を超える能力に大きな影響を与えますが、学生ローンの貸出金利も重要です。

上記の私の例では、私は6.8%の率を前提としていましたが、私立の学生ローンを取ると、あなたのローンの利率と期間が大きな影響を与えることがあります。だから、最良の学生ローン率を確保するために買い物をしてください。 1つの書式を記入した後に、多くの貸し手からの私立学生ローンの申し出を受け取り比較することができる、クレディブルを使うことをお勧めします。

学生ローンによるプロフェッショナルヘルプの取得

あなたは既にあなたの学生ローン債務であなたの頭を上っていますか?学生ローンはあなたが作るよりも借りていますか?

あなたの学生ローン債務の移動や学生ローンの許諾プログラムの申請に援助が必要な場合は、Ameritech Financialをお勧めします。あなたのウェブサイトでもっと知ることができ、24時間いつでも電話することができます:1-866-863-3870。アメリテックはすべての専門家を認定し、あなたの現在のローン構成を評価し、登録手続きの手助けをします。資格を得るためにローンを統合する必要がある場合は、ローンも同様に手助けすることができます。

あなたの考えは?あなたは将来のあなたのコストを気にかけなければならないのでしょうか、今日の教育費を支払うだけですか?

コメントの投稿