Thinkerswimを使用してギリシャ語のオプションを分析するという継続的なシリーズに追加するために、Thetaまたは時間減衰係数を調べます。

他の投稿を参照する必要がある場合は、DeltaとGammaです。

オプション取引:シータ

シータは、オプションの理論値が1日後に下落し、基礎となる株価やボラティリティに変化がないかどうかの見積もりです。 Thetaは、オプションの価値が時間の経過とともにどのくらい減少するかを推定するために使用されます。長いコールとputは常に負のシータを持ち、短いコールと短いputは正のシータを持ちます。株式自体は、その値が有効期限によって制約されないため、シータはゼロです。

シータはオプションの価値を均等に下げません。オプションは期限切れに近づくにつれて、Thetaにはるかに大きなインパクトがあります。基礎となる株式の動きを実現する時間が少なくなるからです。シータはATMオプションの中で最も高く、オプションがITMまたはOTMであるため、次第に低くなります。オプションのテータは、ボラティリティが少なくなったり、有効期限が切れる日数がより少なくなると低くなります。

ガンマとシータの間にはトレードオフがあります。最も高いガンマを有するオプションもまた最も高いシータを有する。

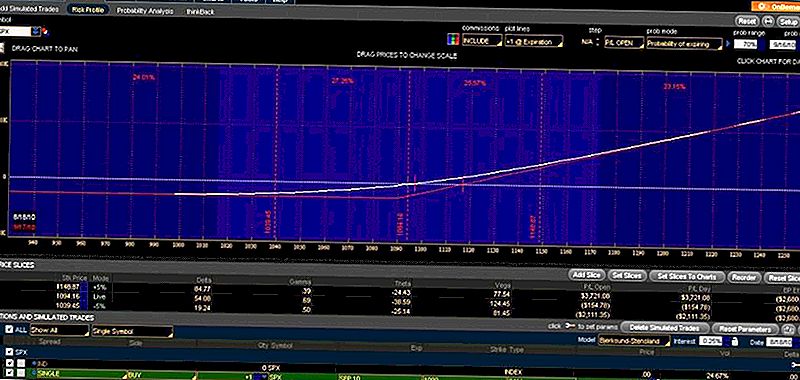

以下の例では、過去の例と同じSPX Sept10 1090コールを受け取り、1取引日後に時間をスキップします。前の例がありました:

ThinkorSwimSPXSept10

上の例では、thetaは-38.59です。それは最も高いガンマを有し、その結果、最も高いシータを有する。 ITMがほとんどないので最高です。次の取引日の始めまで12時間前にスキップすると、オプションの価格は変更されていないことがわかります(市場はまだ開かれていません)が、シータとガンマの両方が増加しています。

私はこれがシータの重要性とオプションの時間価値を示してくれることを願っています。

コメントの投稿