学生負債を取り除くことは、それを持っているすべての人のレーダー上で高いです。特に、異なる学生ローンサービサーの間にローンを散らしているときはそうです。

卒業生が5-6の学生ローン、時には異なるローン会社で終わることはあまりありません。あなたが大学の毎年別のローン、おそらくカップルの夏のセッションを取る場合 - あなたは別の場所で様々なローンを持つことができます。

そのような場合には、学生ローン債務整理ローンを考慮する価値があるかもしれません(一口ではありませんか?)

それは、あなたの借金を支払うことについてラウンドアバウトのように思える:私は別のローンを払うために新しいローンを取っていることを意味します。それはどこのセンスですか?

現実には、現状では、支払いに遅れたり、債務を早く掘り下げたりすることができない場合、債務整理融資があなたのための解決策になるかもしれません。さらに、統合ローン(学生ローンの寛容プログラムを利用できるようなもの)を取り出すことには、他にも潜在的な利点があります。しかし、それは問題なしではありません。

ここでもっと学びましょう。

クイックナビゲーション学生ローンの統合はどのように機能するのですか?ローンは学生ローンの適格性を認めるものです。スチューデントローンの統合と返済計画あなたはより多くの関心を払うことができますか?学生ローンの統合と借り換え学生ローンのリファイナンスはセンスを発揮します。借り換え時のシナリオのみ連邦学生ローンがセンスを発揮する連邦学生ローンを統合する方法プライベート・スチューデント・ローンを統合する方法学生ローン・コンソリデーション・スクラムを回避する方法これらの企業はあなたの学生ローン債務の助けを借りて支払うべきですか?学生ローンの統合はどのように機能しますか?

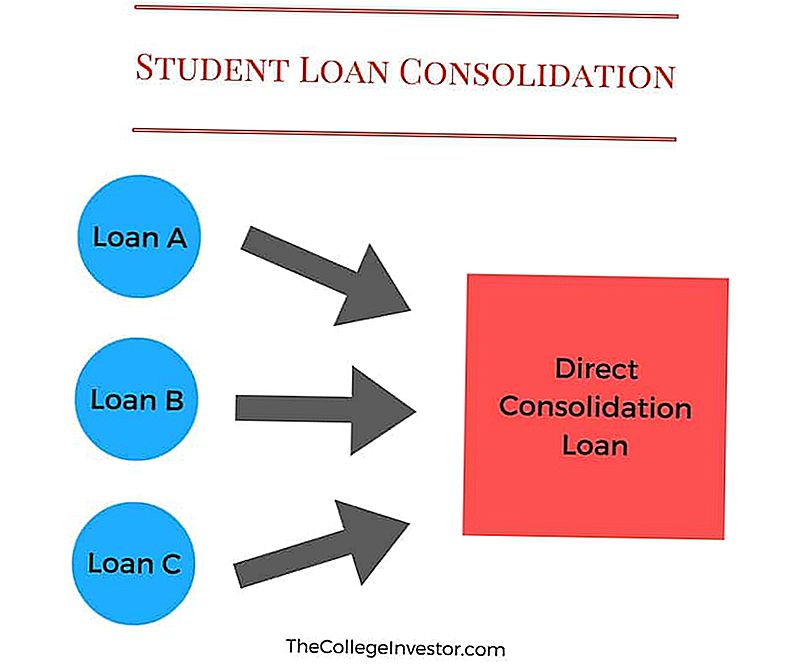

学生ローンの統合は、連邦学生ローンを1つのローンに統合するプロセスです。

例えば、あなたが大学を卒業するまでに3〜4種類の学生ローンを持っているかもしれません(毎年あなたが学校に通ったときに1つ)。毎月3回の支払いを行うことができるため、管理が難しい場合があります。あなたが1つを逃した場合、あなたはあなたのクレジットスコアに害を及ぼす可能性があります。

学生ローンの統合は、3つの異なるローンを1つのローンにして支払いを行うことによって、これを簡単にします。この新しいローンは、コンソリデーションローンと呼ばれます。

借金整理融資は、あなたの支払いを簡素化し合理化するのに役立ちますが、それを得ることの欠点は、あなたの新しい低い月々の支払いがあなたのローンを払う必要がある時間の長さを延ばすことができることです。

先端: 毎月少しずつ支払うことで、これを簡単に相殺することができます。

ここに例があります:

あなたの支払いが現在複数の口座に合計250ドルに達し、債務整理貸付を申請した場合、その支払い額は120ドルとなります。

今は、あなたが前払いしていたように、2倍の金額ではなく、1か月に120ドル(税金を加えた額)を1回支払っています。

たとえば、30ドルを追加して毎月150ドルを支払うことができれば、学生ローンに比べてより少ない金額を支払うことによってもたらされる時間的な不利益を相殺することができます。

注意: これは、配偶者統合ローンには適用されません。 Spousal Student Loan Consolidation Loansの全文を読む。

学生ローンの寛容を認めるもの

すべての連邦政府の学生ローンを新しい融資ローンに統合することができます。これらには、

- 直接補助金

- 直接奨励されていない貸付

- 補助金連邦スタッフォードローン

- 未払連邦スタッフォードローン

- 直接PLUSローン

- 連邦家族教育ローン(FFEL)プログラムからのPLUSローン

- 学生向け補助金(SLS)

- 連邦パーキンスローン

- 連邦看護融資

- 健康教育援助ローン

資格を得るためには、返済の猶予期間にある少なくとも1つのローンを持っていなければなりません。さらに、あなたの支払いに最新のものである必要があります。

あなたのローン支払いがデフォルトになっている場合は、連邦政府の学生ローン債務整理貸付を申請する前に、少なくとも3回連続して支払いを行う必要があります。

学生ローンの整理と返済計画

警告:この学生ローンの統合違反をしないでください

学生ローンの統合で起こりうる最初の大きな問題は、すべてのタイプの連邦学生ローンを統合することができるため、誤って新しい統合ローンにローンタイプを入れて特定の返済計画ができないことです。

最も一般的な問題は、PLUS Loans Made To Parentsです。あなたが親で、あなたの子供の大学に支払うためのPLUSローンを借りている場合は、これらのローンを決して統合するべきではありません。これは混乱する可能性がありますので、それを分解しましょう。

親PLUSローンは親の名前に含まれています。あなたは子供の名前でこの貸出を決してすることはできません。あなたは彼らにそれを移すことはできませんし、PLUSローンを彼らのローンに統合することはできません。

しかし、あなたの名前で他の学生ローンの親であれば、今ではこのPLUSローンを持っているので、あなたは統合を介して他のローンに追加する可能性があります。これは、通常、PLUSローンはIBR、PAYE、またはREPAYEのような所得ベースの返済プログラムには適格でないため、悪い考えです。そのため、あなたが統合すれば、あなたはこれらのプログラムを失ってしまいます。

これはまた、PSLFのような学生ローンの寛容プログラムの資格がないことを意味する可能性があります。

そう、 Parent PLUSローンを決して統合しない。それを覚えている

学生ローンの統合により、より多くの利息を支払うことができますか?

学生ローンの統合には多くの変数がありますが、 それはあなたが慎重でない場合はあなたに多くの費用がかかります.

あなたの学生ローンを統合することは、あなたがいくつかのことを忘れた場合、ローンの寿命を延ばすことになります。連結直後の新しい連結貸付金額は、既存のすべての貸付金額の合計に実質的に等しくなります。あなたの金利は、あなたが連結したすべての貸付金の加重平均になります(最も近い1/8に切り上げられます)。また、あなたの支払いはあなたのすべての支払いの合計と同じでなければなりません。

覚えておくと、学生ローンの統合は、複数のローンを支払う利便性に関するものです。

新しい連結ローンにより、返済計画の選択肢が得られます。収入ベースの返済計画または拡張計画に切り替えることができます。

あなたが他の返済計画に切り替えると、ローンの寿命にわたってさらに支払うことになります。しかし、あなたが今日あなたのお支払いに余裕がなく、選択肢がない場合は、それは価値があるかもしれません。

また、あなたが統合するときには、あなたが行っていた金利控除プログラムを再申請する必要があります。たとえば、デビットデビットで0.25%を貯蓄していた場合は、そのプランを再設定して再度保存する必要があります。

これらの小さな要因は、学生ローンを統合する際に人々が忘れることであり、最終的にはそれ以上のコストがかかる可能性があります。

学生ローンの統合と借り換え

学生ローンの統合は学生ローンの借り換えとは異なりますが、多くの人がこの言葉を同じ意味で使用しています。

学生ローンの統合: これはあなたの連邦学生ローンを新しい連邦学生ローンに組み合わせる無料のプログラムです。

学生ローン借り換え: これには、既存の学生ローンの一部(またはすべて)を置き換えるための個人ローンの取得が含まれます。

連邦ローンを統合することはできますが、プライベートローンを統合することはできません。

連邦および民間の学生ローンの両方をリファイナンスすることはできますが、連邦ローンをリファイナンスするのは通常は意味がありません。

学生ローンの借り換えが感知するとき

あなたの私立の学生ローンをリファイナンスするのにはかなりの意味があります。あなたがあなたのローンをリファイナンスするとき、あなたは金利を引き下げ、支払いを引き下げる可能性があります。

借り換えをするときは、金利とローン期間の両方を調べることが重要です。借り換えローン条件は2年から20年になります。決める期間は、お支払いとお支払いの両方に大きな影響を与えます。

推奨事項:最善の金利を得るには、7年以上ローンをリファイナンスしてみてください。

以下は、これがどのように経済的に意味をなさせるかの例です(実生活の例から):

ローン額 | 毎月の支払額 | 金利 | 残りの年数 | 総利息 | |

|---|---|---|---|---|---|

ローン1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

ローン2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

ローン3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

ローン4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

ローン5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

合計 | $66,421 | $761.78 | $51,607 |

すべての学生ローンを66,421米ドルで1つの新規ローンにリファイナンスすることで、彼は次のことを得ることができました:

ローン額 | 毎月の支払額 | 金利 | 残りの年数 | 総利息 | |

|---|---|---|---|---|---|

新ローン | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

このリファイナンスローンは、貸し手のためのもので、優れた(780)クレジットを持つ彼に基づいていました。ご覧のように、ローンの期間は私たちが推奨するものより少し長くても、金利がはるかに低いため、彼は毎月の支払額を35%引き下げて、50%以上の利息を支払うことができます。ローン。

借り換えを検討している場合は、信用できるものをお勧めします。彼らは最高の金利を見つけるためにさまざまな貸し手を買収する学生ローン借り換えの比較ツールです。

クレジットチェックをしないで約2分で価値があるかどうかを確認できるので、Credibleを強くお勧めします。さらに、College Investorの読者は、借り換えに200ドルのボーナスを得ることができます。 信憑性をチェックする.

連邦学生ローンを通常借り換えてはいけない理由

しかし、連邦政府の融資について言えば、その話は異なる。その理由は、金利と支払いを超えて、連邦政府の学生ローンには、借り手を助けるための特典やオプションがあります。

まず、支払いが高すぎる場合は、所得に基づく返済の対象となります。これにより、学生のローン債務はあなたの任意収入の15%(またはPAYEおよびREPAYE計画の場合は10%)にまで引き下げられます。つまり、ローンの金額またはクレジットスコアに関係なく、より低い支払いが得られます。

第二に、これらの収入ベースの返済計画には、20年または25年の終わりに学生ローンの許しが含まれます。つまり、より低い支払いを得ることができるだけでなく、一定期間後に貸出を許すことができます。

最後に、連邦政府の学生ローンは、公的サービスローンの寛容(PSLF)の対象となります。あなたが非営利団体や政府のために働く場合、わずか10年後にローンの許しを得ることができます。それは大きな特典です。

連邦政府のローンを新しいプライベートローンにリファイナンスする場合は、新しいプライベートローンがすべての連邦ローンに取って代わります。このように、あなたの新しいローンはこれらの特典のゼロを持っています。

あなたは今日、収入に基づく返済オプションは必要ないと思っているかもしれません。そしてそれは問題ありませんが、明日は確実にそうすることができますか?仕事や所得レベルで安全ですか?あなたは今後10年間に公共サービスで働くことはありませんか?

これらはすべて重要な質問です。

連邦学生ローンの借り換えが賢明になるときの唯一のシナリオ

これらの質問に答えると、連邦政府の学生ローンを私的なものにリファイナンスすることが理にかなっているシナリオが1つしかないことがすぐにわかります。

連邦政府の学生ローンをリファイナンスする意味がある場合の唯一のシナリオは、次の要件をすべて満たす場合です。

- 、あなたは現在、標準的な10年間の返済計画の下で支払っています

- あなたは簡単に毎月の支払いをする余裕があり、彼らはあなたの所得の10%を超えていません

- あなたは、適格な公共サービスや政府の仕事で働かない

- あなたは今後10年間で所得に基づく返済を必要としない

- 学生ローンを早めに払うことを検討しているか、早めにローンを払う可能性があります

- あなたは優れた信用度を持っています(760以上)。あなたのクレジットを確認する無料の方法としてクレジットカルマをお勧めします。

また、親会社の融資を受けている場合は、連邦政府の融資をプライベートローンにリファイナンスすることが理にかなっています。

上記の要件をすべて満たしていれば、連邦政府の学生ローンをリファイナンスすることは、ローンの寿命にわたって費用を節約する方法として潜在的に意味があります。その理由は、標準的な返済計画に余裕があるので、所得に基づく返済の対象とならない可能性が高いからです。また、公的サービスローンの許しを申請する能力は決してありません。

借り換え融資のための最高の金利と条件を得るためには、あなたはまた、大きな収入と偉大なクレジットスコアを持っている必要があります。あなたがそれらの両方を持っているならば、あなたはより低い金利とあなたの連邦政府の融資よりも条件が良い借り換え学生ローンを見つけることができます。

このシナリオに合っていれば、買い物をするのに苦労することはありません。信憑性をチェックし、より良い取引があるかどうかを確認してください。ローンを比較することは自由です。ローンの寿命にわたって何千ドルも節約できます。

連邦学生ローンを統合する方法

連邦政府の学生ローンを統合するのは比較的簡単です。教育省は、StudentLoans.govで約20分かかると推測しています。

がある コストがかからない 連邦学生ローンを統合するこれを行うには、サードパーティの会社に多大な費用を支払う必要はありません。あなたはこれを自分で行うことができます。

あなたはここを通過する必要があります:連邦直接貸付の統合

あなたのローンを統合すると、あなたの金利は統合されているすべてのローンの加重平均になります。また、自動支払いにサインアップする場合は、0.25%の金利引き下げの対象となります。

したがって、6.8%で10,000ドル、3.4%で20,000ドルを支払うと、新しい30,000ドルのローンに4.5%の支払いをすることになります。しかし、基盤となるコスト構造は変わらないことに気付き、この新しい連結貸出金の存続期間にわたり、基礎となる貸出金に比べて同じ金額の利息を支払うことになります。

もう一度、 ローンから抜け出すことはありません。連邦融資ローンは単にあなたの支払いを合理化します。

もしあなたができるとは限りませんが、私たちはAmeritech Financialと有料の援助会社としてパートナーシップを結びます。彼らは、統合が必要な貸出金のみを連結します。例えば、連邦家族教育(FFEL)ローンを保有し、公的サービス融資猶予の対象となる必要がある場合、それらは当該ローンの統合を手伝うことができます。彼らは、統合プロセス全体を通してあなたと仕事をすることができます。料金は3rd 彼らは、連結が完了するまで払い戻されません。

あなたがそれらに連絡を取りたい場合、その番号は 1-866-863-3870, 無料の相談をセットアップすることができます。

私立学生ローンの統合方法

私立の学生ローンは少し違ったゲームです。彼らは自動車ローンや住宅ローンのようなものです。さまざまな銀行が学生ローンの借り手に異なる金利と手数料を提供しています。

プライベートローンをお持ちの場合は、買い物をして、コンソーシアムローンに最適な料金を見つけることができます。上記のように、信用度を使用すると、素晴らしい学生ローンの統合と借り換え率を見つけることができます。クレディブルは、単純なフォームに記入してから複数の貸し手からオファーを受け取ることができる学生ローンの市場です。信用できる獣医は彼らと一緒に仕事をするので、彼らは質の高い貸し手としか仕事しません。信用できる借り換えのための200ドルのボーナスオファーを利用することを忘れないでください。

ここでプロセスを開始することができます:

学生ローンの統合詐欺を避ける

メモとして、あなたは学生ローンの統合のために支払う必要はありません。彼らの学生ローンを統合しようとしている人たちを対象に、多くの学生ローン詐欺があります。あなたの学生ローンをまとめるためにあなたに請求したい、いわゆる「会社」もたくさんあります。

結論は、単に無料で学生ローンを統合することができるということです StudentLoans.gov単に、あなたの貸し手に電話するだけです。 StudentLoans.govにログインすると、学生ローンの統合アプリケーションを簡単に完了できます。あなたの名前、住所、社会保障番号を知っていれば、誰にも払わずにこれを自分で行うことができます。

サードパーティの企業について知っておくべきこと、学生ローンの統合詐欺を避ける方法を解説しましょう。

これらの企業があなたに課金していること

これらの企業は必ずしも不正ではないことを明確にしたいと思います。むしろ、彼らはあなたが本当に支払う必要のないサービスをあなたに請求しています。彼らはマーケティング戦術を使って学生ローンの統合を得るためにサービスを支払わなければならないと考えさせるが、そうしないと思う。

これらの企業のウェブサイトを読んだら、次のようなことをするでしょう:

- あなたのための最高の学生ローンの統合プログラムを決定する

- すべての書類を提出する

- あなたがデフォルトになっている場合、あなたと働く

- あなたの質問に答える

あなたがそれらにサインアップすると、あなたが記入した最初の書式の1つは、委任状フォームになります。これにより、あなたの学生ローン会社に代わって行動する法的権利が会社に与えられます。あなたがあなたの代わりにこれらの人々を行動させるようにしているのは恐ろしいことです!ちょうどそれを自分でやってください

問題は、あなたはこれのために誰かに支払う必要はないということです!自分で書類を記入することができます。最高の学生ローン整理プログラムについては?連邦政府の学生ローンには1つの選択肢があります。 一つだけ.

あなたは学生ローン債務の助けを払うべきですか?

今、私は間違ってはいけません - あなたの学生ローンを扱うことは時間がかかり、混乱することがあることを知っています。誰にでも助けを払う必要はありませんが、私はあなたのお母さんになれないことも知っています。

私はこれを長年続けてきましたが、それがどれほど簡単かに関係なく、これに対処したくない30%の人がいて、サードパーティの会社に手伝ってもらうことになります。それはいいです。

だから、プロフェッショナルな助けが必要な場合(そしてあなたが何を得ているのか理解している場合)、私は個人的に査定した会社Ameritech Financialをお勧めします。学生ローンの地形を案内し、教育省が提供するプログラムを体系的に申請するのに役立ちます。 Ameritechは、あなた自身がそうすることが確実でない場合は、適切な返済ソリューションを見つけるのを手助けし、潜在的にそうでないかもしれないプログラムの資格を得るために貸出金を再構築する可能性があります。あなたはそれらを 1-866-863-3870 ここで彼らのウェブサイトをチェックアウトしてください。

最終的な考え

結論は、学生ローンの統合は、あなたのローンを整理し、潜在的にローンの許しプログラムの対象となり、返済を容易にするのに役立つ素晴らしい方法です。しかし、潜在的な問題も同様にそれを理解する必要があります。

まず、連邦政府の学生ローンをお持ちの場合、これらのローンを統合する方法は1つだけです。直接融資ローンです。このローンは、 無料米国教育省を通じて詳細については、こちらをご覧ください:StudentLoans.gov。

第二に、私立の学生ローンを持っているなら、あなたはより多くの選択肢を持っていますが、それでも私はただ一つの選択肢を見てほしいのです。このサイトでは、30秒以内に学生ローンを統合して借り換えすることで、貯蓄できるものを無料で見積もることができます。その後、プライベート・コンソリデーションを進めると、単一のショートフォームを完了した後、多くの貸し手からオファーを受け取り比較することができます。ボーナスとして、大学投資家の読者は、彼らが信用できる借り換えをすれば$ 200を得ることができます!

最後に、連邦および民間のローンを単一のプライベートローンに統合しないようにしてください。それらを分けてください。あなたは連邦政府の学生ローンから多くの利益を得て、それを民間の学生ローンに合併すれば失います。

学生ローンの統合詐欺のために落ちないでください!

コメントの投稿