別の読者の質問へようこそ!この質問は、学生ローン債務の収入ベースの返済(IBR)計画中に住宅ローンを取得しようとしているジョンから来ています。ここにジョンの物語と質問があります:

私は学生ローン債務が約8万ドルあり、現在は所得ベースの返済計画(IBR Plan)に入っています。

難しいのは、プランでは1年間の支払いのみが許可されていることです。継続的に税申告を提出しなければならず、支払い額は収入に比例して増加します。まあ、最近私が加入している地方の信用組合でクレジットカードを申請するとき、私は標準的な返済計画の下で毎月借りなければならない金額を見守っていたので、まともな信用限度を得るのが難しかった。私のローン・サービサーがIBRの下で私の条件を説明している文書は、今後12ヶ月間私の料金を表示し、その後の料金を示しています IF 私は所得確認書を再提出しないので、標準プランに戻ります(月額約940ドル)。

この同じ信用組合(最高の住宅ローン・レートを提供していますが、家を買うために2年かそこらで使用したいと思います)は、それを全額支払う必要があるかどうかを見守っています。私はIBRの下での再確認がどのように機能しているかを教えてくれました。また、ローン・サービサーから、一度に特定の支払い額を1年間指定し、再確認プロセスを説明し、$ 940の金額が私はIBR計画から抜け出しました。それにも関わらず、信用組合は(計画の仕組みを一見理解しているにもかかわらず)貸与することには依然として非常に嫌気的であった。私が言ったように、近い将来、家を購入したいと思っているので、私は道路にもっと興味があります。

あなたはこの状況についてアドバイスをしていますか?私は、ローン支払いの固定されていない性質を持つ同様の問題を抱えている家を購入することに興味を持っているIBRの計画には他の人がいると確信しています。

偉大な質問に感謝ジョン!私はあなたと同じ状況で多くの読者がいると確信しています!

私は読者にも注意する必要があります(誰かが必然的に言及するので)、ジョンと彼の妻は賃金の高い仕事をしており、他の借金はありません。

なぜIBRが住宅ローンを手に入れようとするのか

どんなタイプの所得ベースの返済計画でも抵当権を取得することは困難になります。理由は、ファニーメイとフレディマック、2つの最大の住宅ローン保険会社(彼らはかなり "準拠"ローンのルールを設定している)、所得主導の返済計画(IBRの下で借り手に対処するための次のルールを作成した、RePAYE、ICR)。

ファニーメイのガイドラインを読んだ場合、貸し手は、以下のいずれかを使用して、債務者比率の学生ローンに対する債務の支払いを計算しなければならないと述べています。

- 支払期日ではなく、クレジットレポートに記載されている支払額(IBRのような所得に基づく返済計画であっても)

- 未払い残高の1%(IBR支払いよりも常に高い)

- 信用報告書に報告された実際の標準計画返済額(これは貸し手が最も簡単な方法で選ぶ方法です)。クレジットレポートには、実際に支払う金額ではなく、「金額」の10年間の金額が常に表示されます

- 返済期間にわたってローンを完全に償却する計算された支払い(これは、20/25年後に赦免なしで支払いを計算しなければならないことを意味します)。これは、IBRの支払い以上になる可能性があります。

このルールは、住宅ローンに挑戦するものです。

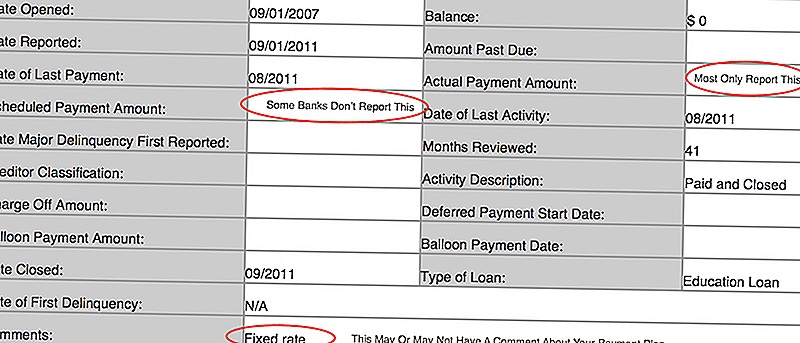

あなたの信用報告書が何を言っているのか分からなければ、AnnualCreditReport.comに向かい、調べる必要があります。私の信用調査の写真がありますので、あなたは何を探すべきかを見ることができます:

いくつかのこと:

- 多くの貸し手は、実際の支払い額と延滞している場合のみ報告します。そのため、あなたの「予定された」支払い額は空白になることがあります

- 私はまた、一部の銀行が標準的な10年間のプラン金額を「予定された」支払い額とし、実際の支払い額が

- 一部の貸し手は、コメントに支払い計画を入れましたが、ほとんどの

所得ベース返済中の住宅ローン申請(IBR)

これは難しい状況ですが、ジョンは少なくとも数年間住宅ローンを取得するつもりはないので、彼の側には時間があります。ここに彼のオプションがあります(そして、彼らは素晴らしいことではありません)。

あなたの学生ローンの支払いが何であるかを知る

最初に行うことは、貸し手が学生ローンの支払いに使用する番号を正確に知ることです。これは、上の3つのシナリオのそれぞれについて、少し宿題をして番号を知ることを意味します。

あなたの信用報告書が何を言っているか知っていますか?

あなたのお支払いがローン残高の1%であることが分かりますか?

学生ローンの支払いが標準返済計画にどのようなものがあるのか分かりますか?

そして、最も重要なのは(IBRの下でのローンの支払いがローンを完全に償却するかどうか知っていますか?この最後の1つは複雑に聞こえますが、実際には尋ねています - あなたはローンの許しを得ようとしないのですか? 20年または25年のタイムラインが始まる前にローン返済を完了させる場合、ローンは完全に償却されると言われています。これは、あなたのIBR支払いが貸し手に含まれることを意味します。 しかし、あなたはおそらくこれについてそれらを教育しなければならないでしょう。

**注意すべき重要事項 - 法律と銀行または貸し手の方針には違いがあります。貸し手の中には、1つの数式を使用する方針があり、変更するためにできることはあまりありません。他の貸し手はより融通性があります。

ここでは、あなたの負債所得比率(DTI)がどのようになるかを知ることができます。

より良いモーゲージオプションを見つける

あなたの貸し手と苦労している、またはあなたの貸し手がこれらの質問に答えることができない場合は、おそらく別の貸し手を見つける時間です。あなたのローンオプションを比較するには、LendingTreeをお勧めします。約5〜10分後に複数の貸し手から相場を得ることができます。また、あなたの負債と所得比率の状況について話し合うことができます。

早ければこのプロセスであなたの貸し手とこれを共有すれば、よりスムーズに行くことができます。一部の貸し手はすぐにあなたを書いてくれるでしょうが、他の人はそのプロセスを通じてあなたといっしょに働きたいと思うかもしれません。

一度に複数の貸し手が働いているので、私たちはLendingTreeが好きです。それはここにショットを与える:LendingTree。

また、トップの貸し手を見て、オンラインで申請できるかどうかを確認することもできます:

あなたが完全な絵を知っていることを確認する

最後に、あなたの信用報告書の全貌を知っておくことが重要です。おそらく学生ローンだけが信用組合が心配していたものではなかったでしょう。たとえば、あなたが負債であると言いましたが、毎月あなたのクレジットカードを使い、それを全額支払うと、クレジットカード会社は残高を残高として "残高"として報告することがあります。だから、あなたが関心を払わなくても、信用組合はあなたがバランスを取っていると見なすかもしれません。そのトリックは、あなたのクレジットカードを払い戻し、抵当権を申請する前に6ヵ月間だけデビットカードを使用することです。これはアプリケーションの直前にあなたのスコアを上げるでしょう。

また、あなたの信用報告書が正しいことを確認する必要があります。 AnnualCreditReport.comを1年に1回使用して無料 あなたのクレジットレポートのコピー。次に、すべての情報が正しいことを確認してください。あなたのクレジットスコアについて興味があるなら、あなたはそれらを見るために支払うことができます。私は、読者がクレジットスコアを確認できるように、クレジットカルマと提携しています。

ジョンがIBRの下で住宅ローンを取得するためのその他のアドバイスはありますか?

コメントの投稿