ほぼ毎日のように、私は退職貯蓄を十分に取っていないという理由で誰もが捨て去るという記事を読んでいるようです。

私はすべて私の財務目標に向かって進んでいますが、正直言って、どれくらい私たちが退職するべきだったかについてのアドバイスはどれくらい現実的ですか?

あなたが私のようなもので、あなたの節約について罪悪感を感じたら、私はここにあなたに言っています あなたは一人ではないとあなたは罪悪感を感じるべきではありません。

この退職貯蓄のチャートはあなたの日を台無しにするかもしれません

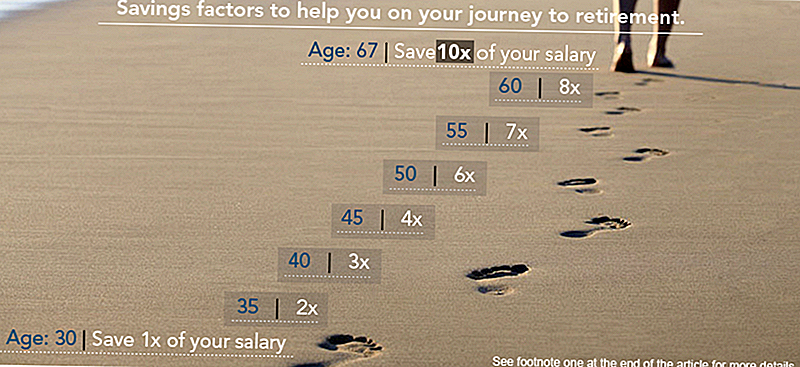

投資会社フィデリティによれば、貯蓄額はあなたの年齢と年俸と相関するはずです。フィデリティは、これらの金額を「年間貯蓄率、貯蓄率、所得代替率、潜在的に持続可能な引き出し率で決定し、退職ロードマップを作成するのに役立ちます」と述べています。

フィデリティのチャートによれば、25歳になって同じライフスタイルで67歳で引退したい場合は、30歳になるまで少なくとも1年間の給料を退職する必要があります。そこから、給料は35倍、40倍は3倍、45は4倍、67歳で引退すればあなたの給料は10倍も節約されます。

グラフは次のとおりです:

人々は本当にそれが大いに保存されていますか?

OK、息を飲む。

私はあなたに推奨金額が貯蓄されていない場合、パニックに陥るべきではないことを伝えるためにここに来ています。

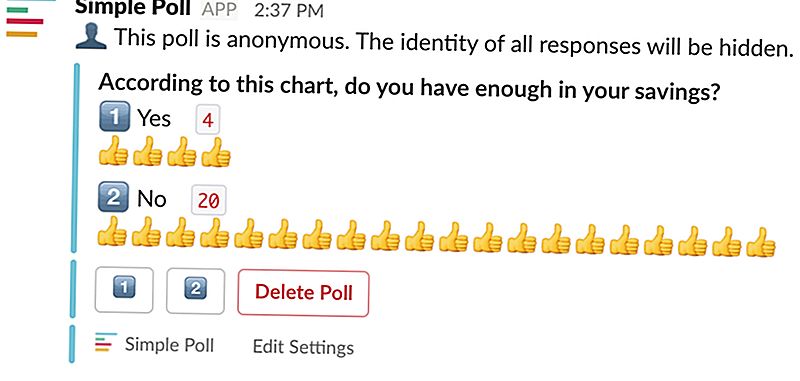

ペニー・ホーダーHQの正式なアンケートで、スラックで行ったように、私の同僚がこのチャートが推奨するほど節約できたかどうかを確認しました。

結果は次のとおりです。

見る?あなたは一人じゃない。

このファイナンシャルアドバイスがフラットになる場所

それは、人々が自分自身について本当に悪いと感じるようなこれらのチャートです。

あなたが理由を知っている?彼らは トン 仮定の。

ポストの最後に細かい小文字を読むと、67歳で引退し、92歳で死ぬことを計画しているという前提に基づいていることがわかります(LOL)。 数字は15%の貯蓄率にも基づいています。これはここで本当におとぎ話です。

それが下に来るとき、若い世代はそれらに対して積み重なった確率を持っています。彼らは、管理不能な住宅費や学生ローン債務をこれまで以上に高く扱っています。

2017年の第2四半期において、フルタイムの米国人労働者の平均賃金は週859ドルで、年間で44,668ドルになった。若い労働者の場合、その収入の15%を節約することは、ばかげた賃貸料と学生ローンの支払いをした後に厳しいでしょう。

だから、私たちの全員が私たちの収入の金15%を捨てて、まだ生きる余裕がないわけではないことを覚えておきましょう。

退職について気をつけて、あなたの計画を守る準備ができたら、次のリソースを調べてください:

- あなたの給料の塊が毎月どこに行くのだろうか? 401(k)の基本と今日のあなたのことを最大限に活用するためのクールな戦略についてお読みください。

- あなたの雇用主は退職年金制度を提供していませんか?ここでは、Roth IRAについて知っておくべきことと、それを始める方法について説明します。

だからパニックに陥らないでください。すべてのチャートまたは退職プランが均等に作成されるわけではありません。

ケリー・アン・スミスは、ペニー・ホーダーのジュニア作家およびエンゲージメント・スペシャリストです。 Twitterで@keywordkellyにキャッチしてください。

コメントの投稿