Gorman-Rupp Company(NYSE:GRC)は、水に焦点を当ててポンプ業界に参入しています。その2つの重要な最終市場であるムニ水会社と建築は、軟調な需要に苦しみ、過去4年間で減益に寄与しました。アナリストの期待によれば、収益は急速に変わり、2015年までに20%の年率で成長するだろうということです。

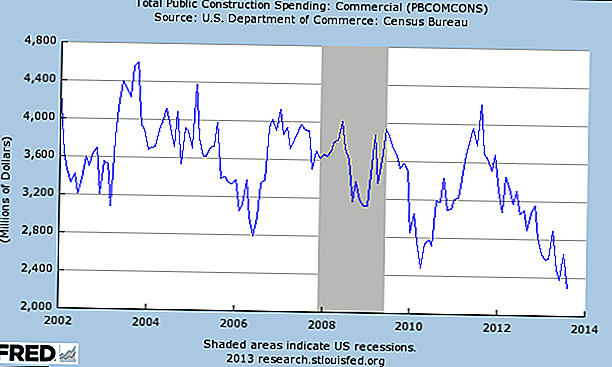

株式の問題は、アナリストが建設およびムニ最終市場の回復で焼き尽くされたが、注文はまだ表示されていないことである。加えて、商業建設に関するデータは特に改善の兆候を示さない。リバウンドが遅れると、業績予想が下がり、株価が下落する可能性があります。

Gorman-Ruppについて

Gorman-Ruppはオハイオ州の水、建設、工業、石油、排水、農業、防火、HVAC、およびその他の液体用途のポンプおよび関連制御の製造業者です。 Gorman-Ruppの2つの最大の業種は、ムニ水/排水と建設です。それは、自己プライミング遠心、磁気駆動遠心、軸流と混合流、垂直タービンラインシャフト、その他を含む様々なタイプのポンプを生産する。

特に小型のポンプでは、ポンプ製造が多少分断されます。 Roper(NYSE:ROP)、IDEX(NYSE:IEX)、Flowserve(NYSE:FLS)、SPX(NYSE:SPW)などの大企業は、より小さいプレーヤーを頻繁に買収します。 Gorman-Ruppは2012年にAmerican Turbine Pumpを買収し、National Pump Company事業を強化しました。業界での買収のシナジーは、S、G&A、および一部の規模の経済から生じる傾向があります。

最近の四半期注文は安定しているが、第3四半期のバックログの減少

売上高は有機的に7%増 - 全体で10%増 - 水と非水事業の両方によって増加した。農業、防火、電力販売はすべてうまくいった。驚くことではないが、市政府関連の販売が減少した。売上総利益率は再び70bp上昇して24.5%となりました。同社は、売上総利益率を24%から26%の範囲で目標としています。 S&G&Aは70bp低下し、営業利益率は12.4%(140bp改善)となった。

株式がリバウンドを待っているときには、注文とバックログに基づいて取引する傾向があります。受注は3Q12レベルに対して7%低下しましたが、難しい状況でした。全体的に、この数字は安定性を示し、経営陣は全体的な事業環境が改善していることを示しました。受注残高は現在191百万ドルであり、3Q12に対して30%増加しているが、順次減少している。

最後に、同社はニューオーリンズのパーマネントクロージャーおよびポンプ(PCCP)コンストラクター用の機器の出荷を開始しました。これは、同社の最大受注額6,000万ドルで、今後3年間で出荷され、2014年と2015年に販売される予定です。

建設および市町村の市場は株式のための重要な触媒です

Gorman-Ruppは、最終的なマーケットエクスポージャーを前提に、いくつかの重要な課題に直面していますが、ファンダメンタルズはシャツを始めることができます。その第2の市場は建設です。商業用建設プロジェクトで使用される火災用のポンプやその他の部品を製造しています。

商業用建設は回復し始めておらず、まだ正規化レベルをはるかに下回っており、2002年以来の最低水準である。本質的に、ショッピングプラザと支援サービスは、住宅建設後に建設される。

居住用住宅着工は2012年に大幅に改善し、2014年にはコマーシャルの改善が見込まれており、少なくとも横ばい状態にあり、抗議行動を止める可能性が高い。

Gorman-Ruppの最大の最終市場は、市の水市場です。地方自治体は水プロジェクトの40%を少し上回り、廃水プロジェクトの60%近くを資金提供している。この市場は、過去3年間の地方自治体の予算問題に悪影響を与えています。また、税制上の措置が取られていない環境は、新たなプロジェクトに資金を提供する能力を傷つけている。

これはすべて、米国最大のインフラニーズの1つが水と排水に関連していると言いました。現在のシステムは高齢化しており、取り替えて拡張する必要があります。積極的に、需要は現在安定しており、長期的なニーズがそこにあります。今後数年間、地方自治体の財政が改善するにつれて、支出は加速し、株式の触媒として機能するはずです。しかしながら、これのタイミングは不確定なままである。

評価と収益期待

株式は年初から40%増加しており、そのほとんどは7月中旬以来のものです。同株は、FY13、FY14、FY15のコンバイン収入見通しがそれぞれ1.55ドル、1.85ドル、2.11ドルの26倍、22倍、19.2倍で取引されている。これは、歴史的にはプレミアムで取引されているが、セクター内の他の関連する株式に対するプレミアムである。

過去4年間の収益は減少しており、今後3年間で約20%のCAGRを達成すると予測されています。さらに、Gorman-Rupp FCFの発電は、1株当たり1.50ドル以上で安定している必要があります。同社は、総額1,500万ドルの借入金と現金/短期投資27百万ドルを手にしています。

結論

ムニと建設最終市場における回復のタイミングと規模は、株式にとって最も重要な2つの要因です。株式は回復しているが、この時点ではシグナルが完全にサポートされていない可能性がある。注文が増加し始まらなければ、在庫は売り切れになる可能性が高い。

今後数ヶ月の間に、投資家は商業建設やムニ支出プロジェクトの改善を注意深く監視する必要があります。リバウンドは容易に遅れる可能性があり、Gorman-Ruppの収益は前進することができます。

このパイプ会社の将来についてのあなたの考えは何ですか?株価支持のために住宅市場とムニー市場は時間通りに回復するだろうか?

編集者注:投資についてもっと知りたいですか?アドバイスを投資する "大きな写真"については、これらの記事をご覧ください:

- 伝統的なIRA対ロスIRAの貢献をするときの究極のガイド

- メガバックドアロスIRAの理解

コメントの投稿