「無欠陥保険」とは、事故が発生した場合でも、保険会社が事故発生時に被保険者に損失を支払う運転手のためのあらゆる種類の保険として厳密に定義されています。

さらに、カナダ、オーストラリア、および米国の州および州の法律では、「障害なし」で被保険者のいずれかの権利が、相手方から財政回復を求めることを制限しています。

無傷の保険の内容とそれがどのように働いてあなたに影響を与えるのかを理解するにはどうすればよいですか? 1つは、あなたの状態の無欠陥自動車保険法の理解は、最高の自動車保険の見積もりを比較し、最良のレートだけでなく、あなたのニーズを満たすのに最適な範囲を選択するのに役立ちます。あなたのお金を節約して、いいえフォールトの自動車保険がどのように働くのかを学び、この新しい発見された知識をうまく活用するために読むことをお読みください。

無故障保険の理由

損害保険が開始されなかった主な理由は、

- 事故の犠牲者への迅速な支払いを促進する。

- どの人が事故の原因となったのかを判断しなければならない高価な民事訴訟は避けてください。

各運転手は、自分の保険会社から損失を受けて支払われます。保険会社は、どのドライバーが間違っているのかを判断し、そのドライバーは高いリスクとして分類され、そのドライバーのプレミアムが上昇します。

ウェイ保険会社はそれを見る

理論的には、不注意ではない運転手の保険会社は、その費用を回収するために高い保険料を請求することができない払い戻しを支払うことになるため、不利になる可能性があります。しかし、すべての保険会社は、フォルト・イン・フォールトとフォールト・フォー・フォールトのドライバーの数がほぼ同じでなければならず、このような不利な点は、すべての事故に対するすべての支払いよりもコストがかかります。

米国でのフォルトなし保険

米国の多くの州では、証明可能な過失を強調する「伝統的不法行為」に基づく責任制度があります。しかし、事故に巻き込まれた他の運転手からの被災者への医療費の払い戻しや賃金の喪失を被害者の保険に加入していない金額に制限する最低限の自動車保険法は、少なくとも十数州が合格しています。 「痛みと苦しみ」の損害については、事故が「重大」とみなされる場合にのみ、事故の被害者は金銭的報酬を要求することができます。

ノーフォールト・インシュランスの限界

「重大な」傷害は、医療費の「量的閾値」と呼ばれる金額、または「質的閾値」と呼ばれる主観的傷害評価の2つの方法で定義できます。その閾値に達すると、法的手続きが開始されます経済的損失を回復する。

しきい値としての数値

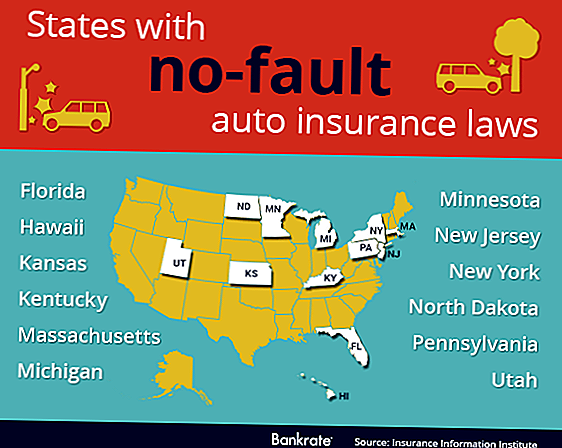

カナダのサスカチュワン州および米国の州では、「量的閾値」が制定されました。

- ハワイ

- ミネソタ州

- マサチューセッツ州

- ユタ州

- ケンタッキー州

- カンザス州

- ノースダコタ

インフレに合致するように、そのような閾値を時間の経過と共に増加させなければならない、またはその数が無駄になる。潜在的な欠陥として、この閾値が有効になっているときに、事故犠牲者とその医師は、不必要な検査や不必要な手順を追加することによって、その閾値に達する医療費を増やすことが推奨されているようです。

主観的閾値

カナダのオンタリオ州と米国の州では、「定性的基準」が制定されました。

- ペンシルバニア

- ニュージャージー

- ニューヨーク

- ミシガン州

- フロリダ州

この閾値は、インフレと特定の量に達するために医療費を掛けるインセンティブとの一致の必要性を排除します。

しかし、この評価の主観的な性質は、定義されなければならない、または裁判所による解釈の余地のある言葉につながるようである。例えば、「死」は明白です。しかし、どのような量の「外見」が主要と見なされていますか?そのような尺度は、老人と若者の間、または男と女性の間で異なっていますか?

両方のスレッショルドに利点と欠点があり、それをそのままにしておきましょう。

ノーフォールトの現状

1970年から1975年の間に、24州とカナダのいくつかの州が運転手の保険に何らかの無法法を制定しました。カナダのマニトバ州とケベック州で唯一の「純粋な」無欠陥法が施行されています。

米国のいくつかの州では、消費者は、過失の伝統的な方法である「完全な不法行為」、または「不法行為」として知られる「限定不法行為」のいずれかの保険証券を購入または更新する際に選択肢を与えられます。消費者が何らかの選択をしないデフォルトは、一部の州では「完全な不法行為」であり、他の州では「不法行為が限定されている」状態です。

衝突保険

責任保険と衝突保険の区別が必要です。事故では、あなたの車、他の運転手の車、他の運転手、および他の財産に損傷を与えることができます。

衝突保険は、状況にかかわらず、自分の車両の修理費を常に支払っています。あなたが衝突保険を持っていなくて事故が起きた場合は、あなた自身で修理または交換費用を支払うことになります。衝突保険は、他の運転手の車や不動産の修理費を負担することはありません。

損害賠償保険

あなたは常に、米国またはカナダであなたの車両に賠償責任保険を持っている必要があります。

両方の運転手に違反保険が適用されている場合、責任保険は、各運転者の衝突保険がある場合には、自分の車に対する損害をカバーするため、不動産と他の運転者の損害のみをカバーします。

故障なしの保険が効力を有していない場合、運転手の責任保険は、運転手の車両に欠陥がないことを賠償する。違反が50/50であると判明した場合、車両修理のために責任保険はまったく機能せず、もしあれば、各自の衝突保険は、もしあれば、運転手自身の車に損害を支払う。

責任と無欠陥

しかし、私たちは他の運転手の医療費を計上していない - このエリアは、数字が急上昇する場所です。ここで学ぶべき教訓は、義務付けられた最小限の責任保険が、たとえ故障なしの状況であっても、事故に起因する車両損害および医療費の可能な総費用をカバーするには不十分であるということです。

著者について: スーザンは、個人金融のフリーライターの作家で、お金を節約する教祖です。彼女は車の保険見積もりを比較するウェブサイトに貢献しています。彼女が子供たちを書いたり、研究したり、育てたりするのに忙しくないときは、通常、良い本でうごめくことができます。スーザンはLPLフィナンシャルに支持されておらず、提携もしていません。

写真のクレジット:TheTruthAbout

コメントの投稿