あなたは、あなたのクレジットスコアがあなたに関する財務情報の最も重要なビットの1つであることを知っています。

あなたが落ちたところでは、あなたのお金を管理することに関してあなたがどんな人物であるかを決める方法とみなされます。

貸し手 - そして他の多くの人 - あなたのお金の問題に関してあなたがどのように扱われるかを決めるために、あなたのクレジットスコアスケールであなたの地位を使用します。

唯一の問題は、私たちの多くが私たちのクレジットスコアを知らないということです。 (しかしfreecreditreport.comのようなサイトではスコアを取得するのは簡単だから)

そして、あなたが「無料のクレジットスコア」を得るためにそれらのウェブサイトの1つに向かうとき、それは本当に無料ではありません。あなたの本当のクレジットスコアではありません。

私が見つけようとしていたとき、これを難しい方法で見つけました 私の本当のFICO® スコア.

あなたが私のように混乱しているのであれば、ここであなたのクレジットスコアのスケールを簡単に見てみましょう。

クレジットスコアスケールとは何ですか?

私たちのほとんどがクレジットスコアリングを考えるとき、FICO® Fair Isaac Corporationが出したスコア。

このクレジットスコアの範囲は300〜850で、300は最も低いクレジットスコアを表します。

ただし、利用可能な唯一のクレジットスコアではないことに気づくことが重要です。

他の企業は、FICOの数式を使って独自のスコアを作成しています。さらに、そこには独自のクレジットスコアスケールを作成した企業があります。しかし、ほとんどの場合、FICOに似たモデルを使用するクレジットスコアリングのいくつかのバージョンにぶつかる可能性が高い® スコア。 (非FICO® スコアは一般的にFAKOスコアと呼ばれますが、私は瞬時に説明します。

クレジットスコアスケールのポイントは、貸し手や他の金融サービス提供者(保険代理店など)が、信用リスクであるかどうかを直ちに確認できるようにすることです。信用度が低い場合、携帯電話会社のようなサービスプロバイダーや潜在的な雇用主も、あなたの財政的責任のレベルは低いと想定し、他の分野でも無責任であると証明するかもしれません。明らかに、貸し手は低い貸出得点を、彼らが貸し出した金額に対して返済されない可能性を高めるものとみなしています。

クレジットスコアスケール上のあなたのポジションは、通常、以下の情報を考慮した数式を使用して計算されます(そして、私はあなたのFICO® スコアをそれぞれに):

- 35% - ローンとクレジットカードの支払い履歴

- 30% - 使用可能な与信の額

- 15% - あなたの信用履歴の長さ

- 10% - 最近の信用調査

- 10% - 持っている債務/信用の種類

貸し手があなたの信用スコアをパズルの大きな部分として見ても、決定を下すときには、あなたの所得や雇用歴などの他の項目を見るかもしれないことを認識することが重要です。

すべてのクレジットスコアは ない FAKO対FICO® スコア

あなたのFICO® スコアは誰もが知りたいと思うものです:住宅ローン貸し手、あなたの信用組合の自動車ローン責任者、さらにあなたの自動車保険会社は、あなたのFICOのいくつかのバリエーションを見ます® スコア。残念ながら、FICOへのアクセスを購入する必要があります® myFICOからのスコアは、融資を申請しなければ貸し手にあなたの得点を教えさせることができます。

この理由から、 あなたのFICOスコアはあなたの本当のクレジットスコアです - 貸し出し目的でカウントされる唯一のもの。

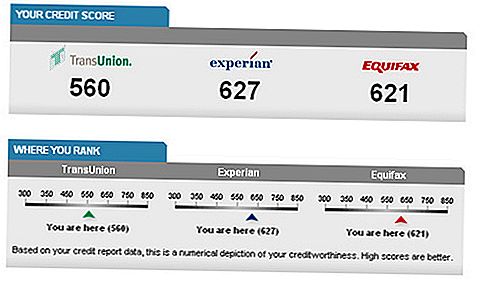

FICOスコアリングは、Experian、Equifax、TransUnionの3つのクレジットリポジトリで使用されていますが、それぞれに独自のバージョンの内部 "ブランド名"があります。 3つのバージョンのそれぞれに違いがある場合は、それぞれのバージョン間に大きな違いはありません。

3つのリポジトリのそれぞれからのクレジットスコアには大きな違いがありますが、これは通常、個々の債権者による情報の報告のタイミングの違い、または債権者が3つのリポジトリすべてに報告しない可能性があります。

あなたはまだ混乱していますか? ここからしか悪化しない!

FAKO FICOでないクレジットスコアを指します。 有利なスコア 最も人気のあるFAKOのスコアの1つです。彼らは3つの信用調査機関の間のパートナーシップを代表し、以下を含む:

- TransUnionからのTransRisk(300から850点スケールで得点)、

- Equifax(280から850)のスコアカード、および

- Equirex(330から830)のScorexPLUS

スコアは一般的に実際のFICOスコアを追跡しますが、完全一致ではありません。しかし、これらのスコアにアクセスすることで、少なくともあなたのFICOスコアで何が起こっているのか一般的な考えを得ることができます。あなたのVantage Scoresの大幅な増加または減少は、あなたが正しい方向に向かっているか、世話をする必要のある与信上の問題があることを示唆します。

他のFAKOの得点。

「無料クレジットスコア」プロバイダーの爆発は、主にFAKOの変種に基づいてオプションの数を増やしました。これらのサービスを購読することで、あなたのスコアの上昇と下降を見ることができますが、これは貸し手が使用するクレジットスコアではないことを理解することが重要です。スコアは本物ではないだけでなく、必ずしも無料であるとは限りません。彼らのほとんどは、あなたが自分のサービスに加入すれば、あなたのスコアを定期的に得ることができます。

これらのサービスの例には、 FreeCreditReport.com, CreditKarma.com, CreditSesame.com、および Quizzle.com。 それぞれは異なるスコアリング・ソースを使用しますが、これは正当なものでもあります。たとえば、FreeCreditReportのクレジットスコアはExperianのものです。それは貸し手が使う3つのクレジットリポジトリのうちの1つだけかもしれませんが、得点は正確です - 少なくともExperianが行く限り。

もう一度、あなたのクレジットスコアの相対的なレベルに関心があるならば、これらのFAKOソースのどれでもあなたがそれを維持するのを助けることができます。これらの情報源から取得したクレジットスコアは、実際の借り入れ目的ではない可能性があります。

FAKOのクレジットスコアに頼る危険性

FAKOの情報源から得た得点は上位側で計算されるという一般的な合意があります。彼らは実際のFICOの得点よりも高い傾向があります - 時には100ポイントも高い場合もあります。あなたがFAKOのクレジットスコアに関するあなたの知識に基づいてローンを申請しようとしている場合、これは深刻な問題を引き起こす可能性があります。

貸し手がローンを作るために680という最低得点を必要としているとしよう。あなたのFAKOの得点が720であれば、優秀なクレジットを持っていると推論して自信を持ってアプリケーションに入るかもしれません。しかし、貸し手があなたの実際のFICOスコアを引き出すと、それは655に戻ります。

あなたは優れた信用を持っていないだけでなく、申請しているローンも取得しません。これは、無料のクレジットスコアとFAKOスコアリングモデルに頼ることの欠点です。

FAKOのクレジットスコアは可能でしょうか? より多くの消費者を解放してクレジットスコア制度を無料にしようと意図的に膨らませている可能性がありますか? 諺には、 あなたは蜂蜜で酢よりも多くのミツバチを獲るでしょう。 おそらくFAKOの得点に通常30〜100ポイントの余裕があるのは、無料のクレジットスコアの「蜂蜜」です。私はちょうど言っているよ...

良い信用スコアの範囲は何ですか?

ほとんどの場合、良いFICO® スコアは、現在の市場状況によって異なります。金融危機に先立ち、680は多くのローンで良好な金利を得るには十分に良いと考えられていました。今、 多くの貸し手はあなたに最高の取引を提供するために少なくとも720のスコアを見たいと思っています。

しかし、一般に、600を下回るクレジットスコアはかなり悪いとみなされます。あなたが650と699の間でスコアをつけた場合、あなたは良い範囲に公正であるとみなされます。あなたが620から700のスコアを持っているときにあなたに問題を起こさないものもありますが、おそらく最良の言葉は提供されません。

良好な信用度スコアは、融資の単なる良い金利以上のものを意味することがあります。これは、保険料の引き下げや、より良い賃貸に移行する資格を得ることにもつながります。FAKOの良いスコアは、使用しているスコアに基づいて異なります。各スコアには独自のスケールがあり、それをFICOと比較することができます® スコアは挑戦的です。数字が高いほど、あなたのスコアが良いということは、まだ成り立っています。 FAKOのクレジットスコアの大部分は、あなたの貧困から優秀なクレジットの範囲にどこにいるかを示すために、あなたのクレジットスコアのバージョンをスケールで表示します。

それらの「クレジット番号」が何を意味しているのか疑問に思っているなら、それは大丈夫です。ほとんどの人はFICOの得点が実際に何を意味するのか理解していません。最初に、私はそれらの数字を解読し、私の本当のFICOスコアが何だったかを決定する際に問題を抱えましたが、あなたが想定するよりも簡単です。

あなたのクレジットスコアを監視する方法

だから私はこの番号を把握することが重要だとあなたに確信していますか?すばらしいです!

私はあなたが考えていると思う: "ちょっと待って 。 。 。私の信用を追跡する最良の方法は正確に何ですか?“

心配しないでください。私はこれをできるだけ簡単にするつもりです。

リソース#1:GoFreeCredit.com

GoFreeCredit.comは、クレジットスコアとレポートの両方を取得しようとする人にとって、本当に素晴らしいリソースです。 $ 1のために彼らはあなたにあなたの信用報告書と実際のFicoのスコアを与えるでしょう。これは試用版で、$ 19.95を請求されないようにするには7日以内にキャンセルする必要があります。

あなたがサービスを維持することを決めた場合、あなたは信用調査と100万ドルの身元盗難保険を受け取ります。サービスは本当に使いやすいものでした。スコアはMyFicoから得たものとまったく同じでした。

リソース#2:AnnualCreditReport.com

あなたのクレジットレポートのコピーを入手することは、以前より困難でした。政府のおかげでブラウザを数回クリックするだけで簡単に行えます。政府は3つの与信局に、365日に1回、AnnualCreditReport.comというウェブサイトを通じて、各局からの無料の信用報告書へのアクセス権を消費者に与えるよう強制した。

これはちょうど あなたの信用報告書。あなたがログインするとあなたのフルクレジットスコアを見ることができません。ただし、IDの盗難を示す可能性があるエラーや馴染みのないアカウントを探すことができるため、これは大きな出発点です。

常に、AnnualCreditReport.comでレポートを確認してください。

注:無料のレポートを1つ各 毎年同時に3つの無料レポートをすべて取得する必要はありません。最良の戦略は、4ヶ月ごとに1つの局からの1つのレポートのみをチェックすることです。 TransUnionは今日、Experianは4ヶ月、Equifaxは8ヶ月で確認できます。これはあなたに非常に基本的な信用モニタリングを提供します。また、あなたの報告書に何か問題が起きた場合、相談しなければならないので、相談する必要はありません。リソース#3:あなたのためにFAKOのスコアを監視する企業

非常に多くの人気のあるFAKOのクレジットスコアがあるので、それを監視することは難しいかもしれません。それでも、FICOではないにしても、あなたの信用報告書の起伏のスナップショットがあります® 貸し手が見るスコアは良いことです。

私の2つの好きな会社は、私の得点を追跡するのにCredit KarmaとCredit Sesameです。各社はあなたのクレジットスコアを絶対に無料で追跡します。彼らが「無料」と言っているが、毎月の会費であなたを襲ったと言う他のウェブサイトとは異なり、クレジットカルマとクレジットセサームは絶対に無料です。 (彼らはあなたの住宅ローンやクレジットカードに関するより良い取引を提供するような、他の方法でお金を稼ぐ。)

ここでは2つの簡単な比較があります:

- どちらも自由に参加できます。

- 彼らはどちらも無料のクレジットスコアを提供しています。

- クレジットカルマは3つの異なるスコアへのアクセスを提供します:TransUnionのTransRisk、VantageScore®、自動車保険会社のスコアなどが含まれます。

- クレジットセサミでは、ExperianのScorex PLUS(SM)のクレジットスコアにアクセスできます。

- クレジットカルマでは、あなたのスコアを毎日更新できます。

- クレジットセサミは毎月更新します。

いずれの会社もスタートするのに最適な場所ですが、クレジットカルマにはもっと多くの選択肢があるようです。どちらのルートでも、あなたのクレジットスコアの上昇と下降を追跡することができるのは、賢明な財務的な動きです。 (または、無料で、毎月2つの異なるバージョンのスコアをトラッキングするので、両方のサービスを使用する方がよいでしょう。)

あなたのクレジットスコアを改善する方法

さて、あなたのクレジットスコアをチェックして、それが悪臭を感じたら、心配しないでください。 。 。希望がある!

あなたのクレジットスコアを向上させる方法はたくさんありますが、私はあなたに何が効いているかを見せます。だから恐れてはいけない。お願いします。

このヒントのリストからチェックリストを作成し、完了したら体系的にチェックすることをお勧めします。何も出さないでください。これらのヒントはすべてあなたの状況を助けるかもしれないので、あなたのクレジットスコアを改善し、それらをすべて試す機会を増やしてください。

さぁ、始めよう!

1.安全なクレジットカードを入手してください。

以前の私のインターン、ケビンは、一度、彼のクレジットスコアが何だったのか全く知らなかったし、学ぶべきいくつかの教訓を持っていました。

これらの教訓のうちの1つは、悪いクレジットがあると、クレジットカードを取得することは本当に難しいことです。実際に、彼がクレジットカードを申請した銀行のどれも彼にそれを持たせることはできなかった。

しかし、その後、彼はヒントを得た。彼は確保された クレジットカード。

担保付クレジットカードには、借り手よりもはるかに有利な条件がありますが、結果は驚異的でした。

Kevin氏は、GoodFinancialCents.comに書いた記事では、担保付きのクレジットカードは、デポジットを行わなければならないことを除いて、従来のクレジットカードのようだと説明しています。その預金は通常あなたの与信限度と同じです。

ウワちょっと待って。あなたはちょうど費やすことができるお金ではありませんか

いいえ、保証金額のクレジットカードをお持ちの場合は、保証金でお支払いします。今、「保護された」部分は理にかなっていますか?

クレジットカードに関するその他の詳細がありますが、ほとんどの場合、信用履歴を構築してクレジットスコアを向上させるのに最適です。

この方法を使用して他の賢明な選択肢を作ったKevin氏は、5ヶ月以内に110ポイント以上のクレジットスコアを上げることができる方法を示しました。

2.あなたの信用報告書の誤りを見て争う。

記事の早い段階であなたの信用報告書を調べる方法を私がどのように示したかを覚えていますか?クレジットレポートでエラーを定期的にチェックすることが重要なので、私はあなたに示しました。

これらのエラーは実際には信用調査機関と争われる可能性があるため、エラーが見つかった場合は、そのエラーを修正する機会を活用してください。

時には、これらのエラーがクレジットスコアを下げることであるため、これらのエラーを解決することにより、より良いクレジットスコアが得られる場合があります。ただし、クレジットスコアが低い場合は、エラーが発生する可能性があるので、エラーはおそらく一般的ではありません。エラーをチェックするのは良いですが、これが最適な解決策であると思わないでください。

3.時間通りに信用を支払う。

これはあなたのクレジットスコアの大きな部分です。私は上記の支払い履歴はあなたのFICOの35%と関係していることを覚えておいてください® スコアなので、常に時間を払ってください。

あなたはどうやってそれをしますか?さて、いくつかのテクニックがあります。

YouNeedABudget.comは、「あなたのお金を老化させる」べきだと考えています。これを行うための現実的な方法は、今月の収入を来月に費やすことです(または先月の収入を今月過ごす)。

これはどのようにあなたを助けますか?まあ。 。 。 。

あなたがまだあなたに利用可能なお金を持っていないので、あなたが法案を支払うことができない状況にいたことがあるなら(15日に支払われるが、法案は12日に来るとしよう)、おそらくこれがあなたにどのように役立つかをすぐに見てください。

あなたがそれを受け取るよりはるかに遅くあなたの収入を費やす貨幣バッファーを持つことによって、彼らは期限が到来したときにあなたの信用支払いを行うことができます。

しかし、人々が信用支払いをしない別の理由があります。彼らは単に忘れてしまいます!

そのため、支払う必要のある請求書を忘れることのないリマインダーシステムを構築することは良い考えです。あなたは本当にそれらの請求書をすべて覚えていると思いますか?もちろん違います!あなたのために働くシステムを用意してください。

あなたがまだ時間通りに信用状を支払うことができない場合は、債権者と話し合って取引をすることができるかどうかを確認してください。おそらくあなたは支払いを減らすことができます。おそらく、支払日を変更することができます。合理的にできることを試して取引を試してください。そうすれば、時間通りに支払いを開始し、機関と良好な立場に移行することができます。

4.クレジットカードの残高を低く抑えてください。文字通り。

未払いの債務が多い場合、それはあなたのクレジットスコアに悪影響を与える可能性があります。それに、とにかくストレスが多い!

あなたのクレジットカードの残高を低く保つ1つの方法は、適時にあなたの借金を返済することです。クレジットカードの借り入れをしないでください。クレジットカードでお金を使うときは、請求サイクルの最後に実際に支払いをすることができます。

メモを取っていますか?あなたはすべきです!

クレジットカードの借金、特に支配権を失ったクレジットカードの借入金は、かなり崩壊していると感じることがあります。クレジットカードを使用する場合は、そのカードを使用してください(はい、アルコールのようなものです)。

あなたがすでに高い負債を持っているなら、あなたはそれを支払う必要があります。あなたが借金を払うのを助けるために設計されたいくつかのオンラインツールがあります - それらを使ってください(それらのいくつかはすでにこの記事で言及されています)。また、私は借金を免れるための記事がたくさんあります。あなたの状況に関連するいくつかの記事を見つけて、可能な限りあなたの負債を減らすために断固たる努力をしてください。

5.新しいカードの束を開いて、利用可能なクレジットを増やさないでください。

「新しいカードをいくつか開けば、私のクレジットを増やすことができ、ピーナッツのようなものを作ることができるかもしれません」とあなた自身が考えるかもしれません。

ええ、それは巧妙な考えですが、実際には逆戻りしてあなたのクレジットスコアを下げることができます。これらのようなトリックは、通常は計算で考慮されるので、システムを邪魔することができないと考えることは悪い考えです。

6.スマートにして、物事をゆっくりと安定させます。

ええ、あなたのクレジットスコアを上げるためのかなり速い方法があります。しかし、あなたは何を知っている?最善の戦略は、賢明な選択肢を作り、物事を遅く安定させることです。

あなたの財政全体を改善し、あなたが信用の使用を完全に避けないようにすることによって、素晴らしいクレジットスコアを取得し維持することができます。

あなたは、あなたが長期的な視点からあなたの貧しい信用スコアの問題に近づく必要があることを見ています。私の元インターンであるケビンが達成した恒星の結果がないかもしれません。 大丈夫!

FICOの簡単なレビューをしましょう® 重要なスコアファクタ(およびそれらがどのように重み付けされるか)。 。 。 。

あなたのFICOの35%® スコアは、ローンやクレジットカードの支払い履歴によって異なります。また、あなたのFICOの30%® スコアは、使用可能なクレジットのうちどれだけを使用しているかによって異なります。これらが要因の大部分を占めています。ご覧のように、これらは主にクレジットカードで適切に動作し、適切に支払いを行い、クレジットカードを使い切ってしまうなどの問題があります。

あなたの信用履歴の長さ(15%)は、本当に何もできないことです(あなたがまだ信用履歴を持っておらず、それを開始する必要がない場合を除く)。最近の信用調査は、あなたが今後影響を及ぼす可能性がありますが、あなたのFICOの大きな部分ではありません® スコア(10%)。そして、あなたが借りている信用/信用のタイプは、わずか10%です。

彼らのスコアに与えるダメージのために、彼らのクレジットスコアをチェックすることを心配している多くの消費者がいます。あなたのスコアをチェックしているとき、それはあなたのスコアを傷つけるつもりはない、それはハードプルとソフトプルの違いです。

7.クレジットスコアは動く目標であることを忘れないでください

この点だけでは、 定期的にあなたのクレジットスコアの上に滞在するための魅力的な理由。 あなたのクレジットスコアは固定数ではなく、実際には継続的に変化します。それは日々変わるかもしれませんし、1ヶ月以上1か所に座っているかもしれません。 1週間は20ポイント上昇するが、翌週は80ポイント低下する。

それはどうですか?

あなたのクレジットスコアは、あなたのクレジットの支払い履歴、あなたが残っている借金の金額、お金を借りているクレジットラインの数、公的記録の情報、あなたが持っているローンのタイプ、さらにあなたが申請した新しいクレジットラインために。 (一般的な考え方とは異なり、職業、所得、住宅価格、所有する投資資産などの情報は考慮していません)

これらの項目のそれぞれは、継続的に変化します。たとえば、Best Buyに行き、Visaカードで1,000ドルのワイドスクリーンテレビを購入すると、あなたが支払う金額が増加します。それはあなたのクレジットスコアをいくらか落とすかもしれません。

25カ月前に同じVisaカードで遅れて支払いを済ませてから清算支払い歴があった場合、その延滞は24ヶ月以上経過しているため、あなたの得点は数点上がることがあります。

これらは、あなたのクレジットスコアがすばやく変化する要因の例のうちの2つに過ぎず、決して特定できない理由はありません。

1つの要因として、医療法案とクレジットスコアにどのように影響するかについて頻繁に尋ねられます。あなたがERで終わったことがあるなら、その請求書が大量であることを知っています。それらを倒すのに時間がかかることがありますが、それらをノックアウトするまでどのようにスコアに影響を与えますか?ここでは混乱する答えがあります。

あなたは今日、良いクレジットスコアを持っている場合、それはあなたのスコアが石でチゼルされていることを意味しません。 今日の良いクレジットスコアは、単にあなたが良いクレジットスコアを持っていることを意味します 今日。 明日、来週、翌月、または来年は大きな変化をもたらす可能性があります!

次に誰かがあなたに "あなたのクレジットスコアは何ですか?"あなたが見た最後のスコアをぼかすのではなく、 私は知らない - 私はあなたと一緒に戻ってくる必要があります。

それはあなたが与えることができる最も正直な答えになります。

結論

あなたが落ちるところでは、いくつかの点でクレジットスコアのスケールが重要です。

しかし、あなたのクレジットスコアが低い場合は、あなたを落とさせないでください。

財務の健全性は、あなたがクレジットスコアスケールに上陸した場合よりもはるかに多いことを忘れないでください。良い信用度を持っている間、あなたはより多くのサービスにサインアップしてより良い割引を得ることができますが、あなたの信用スコアが悪い場合、それは世界の終わりではありません。

それについて考える。あなたはまだ物を買うことができます。あなたはまだあなたのお金のために懸命に働くことができます。あなたはまだ社会で機能することができます。クレジットスコアが低いことで克服するには財政上の障害があるかもしれませんが、それはあなたを破壊するものではありません。

この記事の重要なテイクアウェイの2つを強調しましょう。

- あなたの信用報告書とスコアを監視する - これは、あなたがあなたのクレジットスコアを経てどのようにしているのかを理解するのに役立ちます。また、クレジットレポートエラーを見つけて修正できるようになります(GoFreeCreditを試してみるか、Credit KarmaやCredit Sesame )。

- あなたのクレジットスコアを改善するために働く - あなたは貧しい信用スコアのために解決する必要はありません。時間内に支払いを行い、安全なクレジットカードを試すことに集中することを忘れないでください。

あなたの信用度を監視し、改善することによって、信用へのより良いアクセスを発見するでしょう。それはいつも簡単な道ではありませんが、それは価値があります。より良い道を歩むために、今日どのステップを取るのですか?それらを取ります!

コメントの投稿