アメリカ人の67%が退職のための貯蓄をしていない。これは、永遠に働くことができない不可避性を無視している、友人、家族、隣人の3分の2です。

私は判断していない。私は以前はその一人だった。そして私は、私を渡した貯蓄の年を本当に後悔します。

どうして?社会保障は十分ではないからです。そして 早く投資を始めるほど、投資する必要が少なくなるからです。

数字は実際にはかなり驚異的です。

このような状況では毎年あなたの収入を再投資することを意味し、時とともに指数関数的な収益を得ることを意味します。

私を信じていない? Get Rich Slowlyからこの例を取ってください。

あなたが20歳で、年間平均収益率が8%の退職勘定に5,000ドルを払っているとしましょう。 そのアカウントに別のペニーを置いたことがない場合でも、65歳で退職するまでには180,000ドルになります。

別の言い方をすれば、65歳で2百万ドルでリタイアしたいと考えています(また、年間平均収益率は8%です)。

GRSによると、あなたが投資する必要がある金額は次のとおりです。

- 20歳で始める場合は、年間5,000ドルを投資する必要があります

- 25歳で始める場合、年間9,500ドルを投資する必要があります

- 40歳で始める場合は、年間55,000ドルを投資する必要があります

OK、あなたは、その数字は狂っていると言います。私は退職に投資すべきだと私は確信しています。 しかし、それはどういう意味ですか?そのお金をどこに置くのですか?

さて、私は助けに来ました。あなたのお金を投資するのに最適な場所の1つはロスIRAです。このポストではあなたが学びます:

- Roth IRAとは何ですか?

- ロスIRA対401(k)

- ロスIRA所得制限

- Roth IRAコントリビューションリミット

- ロスIRAからお金を引き出す

- ロスIRAの利点と欠点

- ロスIRAを設定する方法

- なぜあなたはロスIRAに投資するのを待つべきではなかったのですか?

詳細を知りたいセクションに自由にクリックしてください。最初からやりたい場合は、時間を無駄にしません...

Roth IRAとは何ですか?

退職時にお金を持っていたいですか?それから、今すぐに投資を始めなければなりません...今。

そして、そうする最善の方法の1つは、IRA(Individual Retirement Account)である。 IRAは投資そのものではありません。むしろ、彼らはあなたの投資のための家であり、チェック・アカウントのようなものです。

しかし、当座預金口座のお金とは異なり、IRA内の資金は株式市場に投資することができ、時間とともに指数関数的に大きな収益を得ることができます。

Roth IRAは従来のIRAと似ていますが、いくつかの重要な違いがあります。最大のもの? ロスIRAは、 税引後 ドル。

伝統的なIRAと401(k)は、税引前の資金で資金提供されています。つまり、あなたは今、お金に税金を払っていないのですが、あなたがそれを撤回するときには、税金が払われます

それは魅力的に聞こえるかもしれませんが(誰が今お金を節約したくないのですか?)、これについて考える: あなたは年を取るにつれ、より多くのお金を稼ぐことができます。これは、あなたが引退する時までに、より高い税金控除を受ける可能性があることを意味します。

もちろん、40年という税率がどのようなものになるかは誰にも分かりません。

これは、Roth IRAの美しさが明らかになる場所です: すでにお金を払っているので、税金を払うことはできません。

私が「それ」と言うとき、私はすべてを意味します:あなたの献金とあなたが得た配当金の両方。

だから、あなたが若く、税金が低い(15%〜25%)ブラウンであれば、多くの専門家はロスIRAが道のりだと言います。

「毎年あなたのRoth IRAを最大限に活用していれば、税抜きの100万ドルの退職金を手に入れることができます」とGen Y Planningの創設者であり、MillennialsのSmart&Easy Retirement Planningの創始者であるSophia Beraは説明します。 "それはかなりエキサイティングです。"

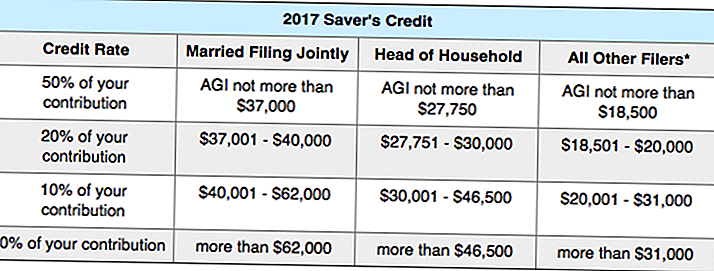

さらに投資するだけで、税額控除を受けることができるかもしれません。どうやって? ザ セーバーのクレジットあなたが退職時に退職したときに無料のお金であなたに報酬を与えます。

あなたの所得(AGI)に応じて、IRSは、退職プランに投資する金額(最大$ 2,000)に対して税額控除(10%、20%または50%)を行います。

あなたは資格があるかどうかを確認したいですか? IRSの完全なチャートは次のとおりです。

私はそれが少し混乱していることを知っているので、ここに例があります。

AGIが年間26,000ドルの片親(世帯主)であるとしましょう。退職勘定に$ 2,000を投資すると、政府は拠出額の50%に対して税額控除を行います。つまり、税金控除から1,000ドルを受け取ることになります。

ロスIRA対401(k)

仕事で401(k)プランを持つのに十分な運があればどうなりますか? Roth IRAも本当に必要ですか?

私はそれが良い考えだと言いたいと思います。なぜなら、両方とも持っていれば、あなたが引退するときに多様な収入が得られるからです。

退職時の401(k)引出しには税金を払わなければならないことを忘れないでください。一方、あなたのロスIRA引き出しは免税となります。

だから今何をすべきか?両方に投資する。

たとえば、雇用主が3%のマッチを提供している場合は、完全一致を得るために給与の3%を401(k)に配分し、Roth IRA(年間5,500ドル)を最大限に活用してください。それ以降に魔法のようにお金が残っている場合は、401(k)に戻ってください。

401(k)とRoth IRAsの違いをいくつかご紹介します(あなたがすべての用語が何を意味するのかわからない場合は、心配しないでください)。

401(k)対Roth IRA

税引き前ドルで資金提供/税引き後ドルで資金提供

引き出しに税金を払う/引き出しに税金を払う

自動的にあなたの給料から出る/あなた自身の投資をしなければならない

年間$ 18,000を拠出することができます/年間$ 5,500を拠出することができます

所得制限なし/資格を得るために$ 118,000以下の収入が必要

課税所得を下げる/退職時の税金を下げる

早めにお金を引き出すことはできません/いつでも投稿を取り消すことができます

必要最低限の配布/必要最小限の配布

投資を制限的に管理/投資を完全にコントロール

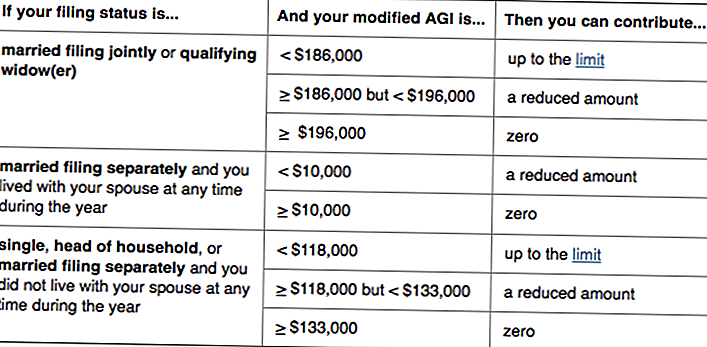

ロスIRA所得制限

米国で収入を得た者は、ロスIRAに貢献することができます。市民である必要はありません。

あなたがRoth IRAに寄付することができない最も一般的な理由は、 過度に お金 (少年はその日を楽しみにしています!)。

それがあなたかもしれないのだろうか? Roth IRAsに貢献することができるIRSは次のとおりです。

基本的に、あなたが$ 118,000未満の収入を得た場合、またはあなたとあなたの配偶者が$ 186,000未満の収入を得た場合、あなたはロスIRAに寄付することができます。 (適格性は、あなたの変更された調整された総収入に基づいています。これはあなたのAGIとわずかに異なります)。

あなたが超収益の年を持ち、所得制限を超えている場合、あなたは貢献することはできませんが、あなたのRoth IRAはどこにも行かないでしょう。すばらしいことに、所得が高すぎて貢献できない場合は、バックドアRoth IRAという戦略を検討することができます。

Roth IRAには年齢制限もありません。伝統的なIRAsとは異なり、あなたはまだ働いている限り貢献することができます。

Roth IRAコントリビューションリミット

拠出限度額はインフレに基づいていますが、したがって変更される可能性がありますが、現在のルールの状態 Roth IRAアカウントに最大$ 5,500を年間拠出することができます.

あなたが50歳以上の場合(「追いつく」必要がある)、その金額は年間$ 6,500に増加します。

しかし、何があっても、 あなたが得る以上に貢献することはできません。 あなたが昨年1500ドルしか稼得しなかった学生なら、それはあなたがRoth IRAに貢献できる最大のものです。

何が収入と見なされますか?賃金、給与、手数料、ボーナスなど - しかし、賃貸物件からの収入ではありません。

この規則の例外の1つは、働かない配偶者のためです。 あなたが結婚して共同で提訴している場合、配偶者のRoth IRA 年間$ 5,500まで寄付する そして あなた。

特定の納税年度にあなたの拠出額を数えるためには、 あなたは次の年の4月15日までにあなたの貢献をしなければなりません。たとえば、2016年課税年度のRoth IRA寄付を最大限に引き出そうとすれば、2017年4月15日までにお金があなたの口座になければなりません。

ロスIRAからお金を引き出す

Roth IRAについての最もクールなことの1つは? あなたがすでに寄付金に税金を払ったので、IRSは何らかの理由でいつでも持ち出すことができます。

「Roth IRAは他のアカウントよりも柔軟性があります」とBera氏は説明します。 「退職する前に寄付にアクセスすることができます。バックアップバックアップ緊急資金のようなものです」

私たちはあなたのことだけを話しています。 貢献 - あなたが得た配当はありません。

あなたがあなたのRoth IRAに15,000ドルを拠出し、今までのあなたの投資で1000ドルを稼いだとしましょう。あなたはいつでもその$ 15,000を取ることができます。質問はありません。

しかし、税金や10%のペナルティなしで1,000ドルの収入を得たい場合は、「適格な流通」の必要があります。

それを資格のあるディストリビューションにするには? まず、少なくとも5年前にロスIRAを開設していなければなりません.2番目に、 1 以下の条件のうち、

- あなたは59.5歳です、身体障害者または死者

- お金を使ってあなたは:

- 最初の家を購入する(最高$ 10,000)

- あなた、あなたの子供またはあなたの孫のための教育費をカバー

- 未払いの医療費(またはあなたが失業している場合は健康保険)を支払う

上記の条件のいずれかが適用されますが、あなたのロスが5歳未満の場合は、早期撤回のペナルティを避けることができますが、収入に対して税金を支払う必要があります。

Roth IRAを退職させることが賢明ですが、この柔軟性は多くの投資家にとって魅力的な機能です。

「人々はFAFSAを考慮しないため、赤ちゃんの大学に資金を提供するためにロスIRAを使用しています」とBera氏は説明します。あなたの子供たちが奨学金を取得したり、大学に通っていない場合、あなたはお金を増やし続けることができます。

これは、伝統的なIRAや401(k)とは異なり、 Roth IRAには必要最小限のディストリビューションがありません.

翻訳?あなたは、お金があなたの好きなだけアカウントに座ることができます。あなたが退職時にお金を必要としないならば、あなたはあなたの子供にロスIRAを渡すことさえできます。あなたがすでにそれに税金を払っているので、彼らはする必要はありません!

ロスIRAの利点と欠点

ロスIRAには多くの利点がありますが、完璧ではありません。これらの退職車両の賛否両論は次のとおりです。

ロスIRAの利点

- 寄付と所得は免税です

- 寄付はいつでもペナルティおよび免税を取り消すことができます

- 特定の状況では、収益はペナルティおよび免税を取り除くことができます

- 退職時の強制退院はありません

- 所得収入を止めるまで寄付することができます

ロスIRAの短所

- 税金控除対象外

- あなたの課税所得を下げません

- 年間5,500ドルの寄付限度額

- あなたが高収入者であれば貢献できません

Roth IRAや伝統的なIRAがあなたに適しているかどうかまだ疑問に思っていますか?

NerdWalletのこの最近の調査では、「個人の退職勘定に年間最大の拠出金を払うセーバーは、伝統的なIRAの代わりにRoth IRAを使用すれば、税引き後の退職金 - 10万ドルを超える場合があります。

いくつかの例を見るには、このチャートを試してみてください:

ロスIRAを設定する方法

Roth IRAをセットアップする準備ができましたか?私はあなたがそれを言うことを望んでいた。

あなたが確立されたブローカーまたはロボ・アドバイザーと一緒に行くかどうかにかかわらず、メンテナンス費用が低く、最小限のものがない会社を必ず見つけてください。

または、私たちの提案の一つに行く:

ヴァンガード

ヴァンガードは確立された仲介業者であるばかりでなく、低い手数料でも知られています。

私のRoth IRAはVanguardと一緒にいて、素晴らしい経験をしました。ベラは会社のファンでもあります - ペニー・ホイダーCEOのカイル・テイラーもそうです!

VanguardでRoth IRAを開くには、次の手順を実行します。

1.ヴァンガード訪問

2.オンライン申請を完了し、少なくとも$ 1,000

3.数日後、Vanguardにログインしてその資金を配分します(引退予定時に基づいて異なるインデックスファンドに自動的に投資する「目標日のファンド」を選択できます)

あなたが途中で混乱した場合は、単にヴァンガードに電話してください。私は顧客サービスが本当に役立つことを発見しました。 (1,000ドルを節約する方法が必要な場合は、私のために働いた戦略です)。

改善

最も人気のあるロボ・アドバイザーの1つであるベターメントは、できるだけ手を離れたくなる(そして利便性のために25%の手数料を支払う意思がある)人にとっては良い選択です。

「ベターメントは、投資を開始して投資することを容易にします」とBera氏は言います。 「これは手数料の価値があります。特に、早く投資を始めることができれば」

最も重要なのは、必要最低限の預金がないことです。だから、わずか50ドルか100ドルで投資を始めることができます。

重要なのは、口座を開設する場所ではありません。それは始まっているし、それを続けている。

トラックを維持するために、毎週または毎月自動回収を設定することをお勧めします。

私が最初に退職のための貯蓄を始めたとき、私はVanguardに週に25ドルを自動的に払い戻しました。 それは痛みを伴わず、何年にもわたって増えていった。

今私は1週間に105ドルの自動投資をしています(私のRoth IRAを最大限にするために必要な金額)。時が厳しくなると、私は数週間または数ヶ月間単にそれをオフにするだけです。

Beraも同様のことをしました。「毎月月額200ドルの寄付を設定していました。 「それでは、賞金収入や税金還付を使って1回限りの寄付をして最大額に達することができるかどうかが分かります」

インスピレーションが必要な場合は、はじめに複雑な例を考えてみてください。そしてまず自分自身を支払うことを忘れないでください。

なぜあなたはロスIRAに投資するのを待つべきではなかったのですか?

退職への投資は、それがそうであるように恐ろしいものではなく、とても必要です。

ベラの言うとおり: "あなたの子供に与えることができる最高の贈り物の一つは、退職時に十分なお金を持っているので、あなたの世話をする必要はありません。

早く始めるほど、それはもっと報われるでしょう。

"あなたは本当にあなたの側に時間があります"と彼女は言う。 「40年間で1週間に100ドル節約すれば、たとえば8%の収益を得ることができれば、100万ドルを稼ぐことができます」

1週間に100ドルの音が聞こえない場合でも、1か月に100ドルで試してみてください。

「これは良い習慣をつくることです」とBera氏は言います。 "あなたが借金を返済するとき、貯蓄を増やすときに、その金を退職に移す。あなたが1ヶ月に200ドルのローンを払うならば、そのお金でロスIRAを始めることができます。

「人々がそれに気をつけていると、彼らは全体的な財政状況をすばやく進歩させることができます。そうでなければ、その資金は通常のキャッシュフローで食べられる」

だから気をつけてください。そして、今日の投資を始める。

あなたの番:ロスIRAはありますか?あなたは今を設定しようとしていますか?

Susan Shainは、フリーランスの作家でデジタル遊牧民です。彼女は旅行、食べ物、個人金融をカバーしています(基本的に、お金を節約して、もっと旅行してもっと食べることができます)。 susanshain.comの彼女のブログにアクセスするか、Twitter @ susan_shainでhiと言う。

コメントの投稿