彼はまだ大学にいますが、ジョン・マッキニーは退職のためにゆっくりと貯金を始めたいと考えました。

6ヶ月前、彼は米国財務省の新しい退職貯蓄口座であるmyRA口座を開設しました。

ウェスタンケンタッキー大学の上級生であるMcKinneyは、学校に通っているときにアルバイトをしているので、まだ401(k)アカウントにアクセスすることはできません。彼は自分のmyRAアカウントに週に約30ドルを寄付します。

「現在、労働力に入っている人や、給付を受けていないどこかで雇用されている人にとっては良いことだ」と述べた。 「私はまた、財務面では比較的新しいので、myRAを使用すると、簡単にアクセス可能な貯蓄口座とは対照的に、お金を使用できなくなります。

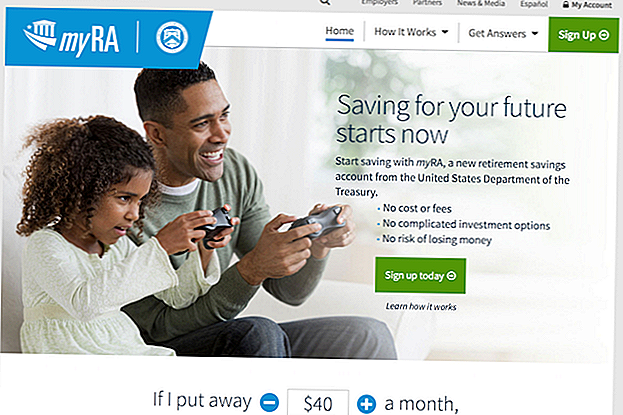

myRAアカウントは、雇用主が後援する退職貯蓄制度にアクセスできない人のために設計されています 新規または初回の保護者のために民間部門のIRAよりも脅威を少なくすることができます。口座には何の費用もかかりません。

あなたは簡単にオンラインでサインアップし、あなたの銀行口座に直接myRAをリンクさせることができます。または、雇用主から直接入金することもできます。

2015年の連邦準備制度報告書によると、退職していない人のほぼ3分の1が退職貯蓄をしていない。財務省は、2014年12月に、 じぶんのRAアカウントは2015年11月に全国で利用可能です。

「MyRAは貯蓄の一般的な障壁を取り除き、人々に容易な始める方法を提供するように設計されている」と声明の中で、ジェイコブ・ルー米財務長官は述べた。 「MyRAには手数料がかかりませんし、お金を失うリスクもなく、最低残高や寄付の要件もありません。これまで以上に簡単に保存できるようにするために、 じぶんのRAから直接お客様の銀行口座に送金してください。

これらの新しいアカウントについて知っておくべきことは次のとおりです。

MyRAアカウント、説明

myRAは技術的にはRoth IRAであり、投資管理会社を通じて提供されるRoth IRAsと同じ規則と規制の対象です。

これらの口座は、他の退職貯蓄オプションとの橋渡しとなるように設計されており、初心者のための初心者口座となることを目指しています。 アカウントを開くための最小の寄付要件はありません。必要があれば一度に$ 1を節約することができます!

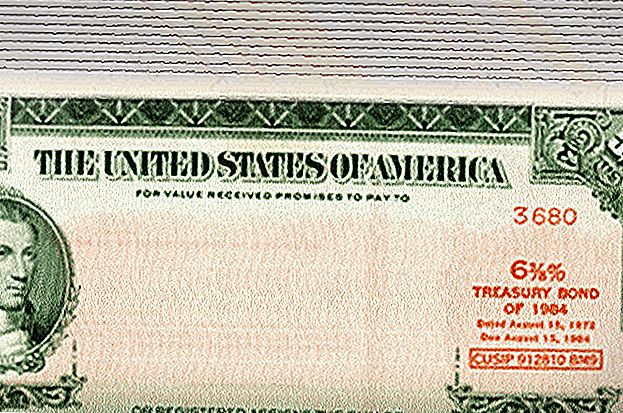

あなたのmyRAアカウントに入金したお金は、お金を失うことのない新しい米国財務省の退職年金に投資されます。これらの投資は2015年に2.04%の利息を獲得しました。

これにより、myRAアカウントは一意になります。 Roth IRA口座は市場で成長し縮小し、株式、債券、ミューチュアルファンドなどのオプションに投資することができます。

myRAのウェブサイトによると、「あなたのmyRAアカウントへの投資は、株式や市場への投資とは違って、お金を失うことはありません。 「MyRAは、より高いリスクでより高いリターンを得る機会ではなく、あなたのお金の安定性と保全に重点を置いています。

あなたの雇用主から自動的に直接預金を設定したり、小切手や預金口座から定期的に寄付をしたり、連邦税還付の一部を口座に振り向けたりすることによって、myRA寄付を行うことができます。

myRAアカウントでお金にアクセスする必要がある場合は、税金やペナルティを免除することができます。しかし、あなたがそれらを撤回すれば、利息収入は課税対象になる可能性があることを念頭に置いてください - プライベートロスIRAにも当てはまります。

最終的に、口座保有者は自分のmyRA貯蓄をプライベートRoth IRAに移転する必要があります。 これらの口座は、プライベートセクターのRoth IRAとは異なり、最大15,000ドルで、退職するまで貯蓄を続けます。

Roth IRAのように、あなたはmyRAアカウントに年間$ 5,500を拠出することができます。あなたが50歳を超えている場合は年間$ 6,500を拠出することができます。いずれかのアカウントに寄付するには、米国で収入を得て、あなたが結婚している場合は1人で$ 194,000です。

必要に応じて、両方の種類の勘定を持つこともできますが、IRAの年間総拠出限度の対象となります。

あなたが結婚していて、少なくとも1人が収入を得ているなら、あなたは別々のmyRAアカウントに保存することができます - 滞在中のお母さんとお父さんのための良いオプションです!

大きな図:米国財務省証券の安定性

Annabell Minturnの場合、myRAアカウントは、カンザス大学の専任学生で、H&R Blockの税務専門家として働いていたときの良い選択でした。

彼女の目標は、今年の収入の約10%を節約することです。彼女は今年myRAアカウントに約500ドルの1回限りの寄付を毎年行い、修士号を取得する予定です。

Minturnは、米国財務省の債券に裏付けられているため、利子収入の安定性が好きだと言います。彼女の唯一の苦情はComerica銀行を通って運営されているmyRAアカウントウェブサイトに関するものでした。

彼女は口座を開設した後、預金を作るのは簡単だったと彼女は説明する。

「このウェブサイトは信じられないほどシンプルでフィーチャーレスです。 「彼らの顧客基盤は、退職貯蓄を持たない人々であり、自然に大部分が若い人になるだろう。私たちはデジタル・ネイティブであり、私はオンラインで独占していますが、それは文字通り私が見ている最悪の銀行のウェブサイトです。

新しいセーバーの初心者アカウント

ですから、myRAアカウントがあなたに合っているかどうかをどうお知りになりますか?

これらの口座は、401(k)口座やRoth IRAなどの既存の退職貯蓄オプションに代わるものではありませんでした。彼らは貯蓄がほとんどまたはまったくない人々のための口座とのギャップを橋渡しするのを助けることを意図していました。

あなたが仕事で401(k)にアクセスできる場合、特に雇用主のマッチを提供している場合は、それを使用してください。あなたがしなければ、あなたはテーブルに無料のお金を残している。

また、既にRoth IRAをお持ちの場合は、退職のための貯蓄の習慣がある可能性がありますので、myRAはあなたにとって意味をなさない可能性があります。

退職のために貯蓄を開始したばかりか、多額の収入は得られていないが、何かを貯蓄したいと思っている場合は、myRAアカウントが今のところうまくいくかもしれません。そして、お金をRoth IRA 。

あなたのターン:退職のために貯蓄を始めましたか?

Sarah Kutaは、コロラド州ボルダーの教育記者で、週末の疲労、家具の改装、お得な情報を求めています。 Twitterで彼女を見つける:@ sarahkuta。

コメントの投稿