お金を投げ捨てていますか?住宅ローンをお持ちの場合、住宅ローン会社に控えめな書類を1通送付していないため、毎月困難な収入を得ている可能性があります。

契約金額が自宅の価値の20%未満だった場合、住宅ローンの費用に加えて住宅ローン保険料を支払う可能性が高いです。あなたの家の価値の80%未満に住宅ローンの価値を得るために十分なお金を返済したとき、住宅ローンの保険料はあなたの毎月の請求書から消えるはずです...しかし、必ずしもそのように動作しません。

貸し手は、支払いを中止するための要件を満たしたときに住宅ローン保険を自動的にキャンセルしないので、忙しい人々は、はるかに長い期間にわたって保険料を支払うことになります。 これらの不必要な保険料に毎年何千ものドルを簡単に捨てることができます - 払い戻しはできません。

それは私に起こった、と私はあなたが同様の状況を避けるために役立つことを望んで私の経験を共有します。必要がなくなったときに住宅ローン保険の支払いを行っているかどうかを確認する方法は次のとおりです。

家を買う...と住宅ローン保険

私の最初の家を購入することは、私の人生で最も退屈でストレスの多い出来事の一つでした。私は決して見たことがない、または非常に多くの文書に署名していて、それは私を恐れた。私は何のためにサインアップしましたか?私は "弁護士"とは言いません。その文書は何を言いましたか?

私は私の手の家の鍵と私の心の中の恐怖との私の閉会の予定から歩きました。私はちょうど家を買ったことが分かっていましたが、テーブルの周りを飛んでいるすべての書類で、コスタリカでフリーサーカスと賃貸物件を買ったことがあります。

私が最初の住宅ローンの声明を受け取ったとき、私は家と住宅ローンの保険のみを購入したことを知って安心しました。私は住宅ローン保険が何であるかは知らなかったが、私の毎月の保険料で判断すると高価だった。どのくらいの期間、支払いが必要なのですか?

私は貸し手に電話をかけ、私が家にかなりの前払いをしたとしても、私は住宅ローン保険に加入する必要があることを知りました。 LTV(Loan to Value)の比率が低い(住宅ローンの価値を家の価値で割った値)まで保険を運ぶ必要があります。惜しげもなく、私は3年間の支払いをしました。

モーゲージ保険の支払いを継続する

3年目の時点で、私は必要なLTV率に達しました。私の貸し手は引き続き保険料を請求していたので、私は彼らに連絡を取り、問題の原因を調べました。 私はLTVに会ったにもかかわらず、私は2年以上の支払いを続けなければならないと知らされました。

私が忠実に支払いを行い、必要なLTV率に達したことを考えると、私は議会の代理人に私の不満を高めました。彼の事務所はこの問題を調査したが、それ以上の援助の理由はないことがわかった。

私が5年目のマークに達したとき、私は貸し手から手紙を受け取り、支払いが自動的に停止すると仮定しました。 私は間違っていて、ほぼ1年間は報道を続けました。

これらの支払いは不要で、私は決してそのお金を回収しませんでした。私はレッスンを学びましたが、難しいことを学ぶ必要はありません。あなたの住宅ローン保険料を超過しないようにする方法は次のとおりです。

住宅ローン保険とは何ですか?

あなたはなぜこの余分な料金を払っているのだろうと思うかもしれません。抵当保険はあなたを守るものではありません。それはあなたがもはやあなたの毎月の支払いを行うことができなくなった場合に実際にあなたの貸し手をカバーします。それは、閉鎖時に20%のLTV比率を持たないFHAおよび従来のローンの要件です。あなたの住宅を閉鎖したとき、住宅ローンの期間(通常15年または30年)とローンのLTV比率は、住宅ローン保険料を支払う必要がある期間を決定します。

FHA融資は、米国住宅都市開発省(HUD)の一部である連邦住宅局(Federal Housing Administration)を通じて行われます。 FHAは、あなたの貸し手があなたに競争力のある料金を提供できるように、あなたのローンを保証します。従来のローンは、民間の貸し手から直接融資されており、政府のプログラムによって裏付けされていません。

FHAローンはモーゲージ保険料(MIP)を運び、従来のローンはプライベートモーゲージ保険(PMI)を運ぶ。彼らは似ていますが、あなたのポリシーの詳細についてはあなたの貸し手と話をする必要があります。

住宅ローン保険を購入したかどうか不明な場合は、クローズド・ドキュメントを確認するか、貸し手に直接お問い合わせください。 貸し手には、保険と税金を厳密に扱う部門があり、支払っているかどうか、必要なLTVやその他の要因にどれくらい近づいているかを伝えることができます。

ファインプリント

MIPに関しては、警告がたくさんあります。 FHAは、お客様のローン期間、LTV比率、およびローンが終了した際の規制に基づいて、必要なLTV比率に達した時点を決定します。また、お支払いが遅れた場合は、キャンセルリクエストが受け付けられない場合があります。

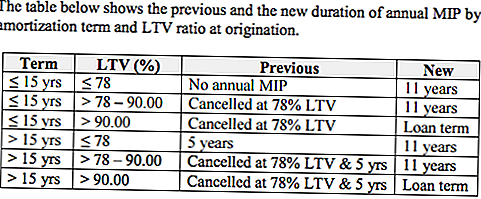

特定の期間中にローンを取った場合、追加の制限に直面する可能性があります。 例えば、2013年6月3日以降に回収されたローンは、Mortgagee Letter 13-04(ML 13-04)により認められているように、FHAに最大期間の年間MIPを徴収する権利を与えます。これは、その窓の内側に収まるローンを持つ人々は、ML 13-04より前に閉鎖した住宅所有者よりも長いプレミアムを支払わなければならないことを意味します。あなたのローンが2013年6月3日以降に承認され、LTV比率78-90%を保有している場合は、11年間のカバレッジを実行する必要があります。

LTV比率が90%を超えるローンは、LTV比率の低いローンには適用されないという制限があります。 LTV比率が90%の住宅ローンは、2013年6月3日以降にローンが引き取られた場合、ローンの有効期間中にMIPを取得する必要があります。

2013年6月3日より前にローンを引き取った場合は、保険料の支払いを停止する時期が決まります。 15年までの条件を備えたローンについては、MIPに最低限必要な時間はありません。これらのローンがLTV率78%に達すると、時間が経過してもMIPの適用範囲を取り消すことができます。あなたがあなたの家を買ったときに78%のLTV比率を持っていたなら、あなたはこれらのローンで住宅ローン保険を購入する必要は全くありません。

ローンの期間が15年を超えていても、LTV率が78%に達した場合、5年後に返済を終了することができます。 あなたの住宅ローンを払い戻して78%のLTV比率に達したとしても、5年の年月日を過ぎるまで、引き続き保険料を支払う必要があります。これが私が78%の要件に達した後、さらに2年間保険料を支払わなければならなかったのです。

あなたの保険範囲を調査し、貸し手とあなたの選択肢について議論して、あなたが過払いしていないことを確認してください。 FHA住宅ローン保険の詳細については、Housing and Urban Developmentのウェブサイトをご覧ください。

今家を買う?低いレートを取得する

住宅ローン保険は多くの住宅所有者にとって追加費用ですが、FHA借り手にとってはそれほど安くはありません。

2015年1月26日に、ほとんどのFHA抵当貸付がMIPの0.50%の減少を受けました。ホワイトハウス・プレスからのプレスリリースによると、あなたのローンがその日後に承認されたか、またはあなたが今家を買っているのを見ているなら、あなたは運が良いです - 1.35%ではなく0.85%の低いプレミアムを支払うでしょうオフィス。

なぜレートを減らすのですか?目標は住宅所有コストを削減することです。 より低い率は、平均住宅ローン保有者を年間約900ドルの住宅費を節約することが期待されている。それは25万人のアメリカ人の住宅所有権の扉を開くのに役立ちます。新料金の詳細については、FHAをご覧ください。

抵当保険の支払いを停止する方法

あなたとあなたとの間に立つ手紙は、毎月の住宅費を下げます。 住宅ローン保険終了要求。あなたのローンがカバレッジをもたない要件を満たしていれば、それを運ぶ必要はなく、カバレッジを取り消すように要求することができます。

FHAは借り手からのリクエストを直接受け付けないため、あなたの貸し手にあなたのキャンセルリクエストを送り、FHAに通知します。あなたの貸し手があなたの要求を直接FHAに送るようにアドバイスしている場合は、そのプロセスを概説するFHAウェブサイトからこのリンクを参照してください。貸し手に抵当権書を送付する必要があります。

また、FHAによると、過去12ヶ月間の住宅ローンの支払いの確認書を提出する必要がありますが、私はこの確認書を提出するよう求められませんでした。

悪いニュースは、あなたが過払いした場合、払い戻しの可能性はほとんどないということです。あなたが住宅ローン保険をもはや望んでいないことを貸し手に通知したら、保険料は、キャンセルされた日までの費用をカバーするように比例配分されます。

住宅ローン保険の過払いに注意

住宅所有権はアメリカンドリームの不可欠な側面の1つですが、必ずしもそれが単純で手頃なものになるとは限りません。

不必要な保険の支払いを追徴することは、世帯主が住宅資金を没収することに関心をもっている最後のものです。あなたが住宅ローン保険の支払いをしているかどうかをチェックし、その支払いをいつ終えることができるかを知ることによって、そのお金を使いやすくすることができます。カレンダーの赤い丸で囲まれた遠い日に向かって作業しなければならないかもしれませんが、あなたはそこに着くでしょう。

あなたのターン:住宅ローン保険の支払いをしていますか?

Christine Edwardsは、読者が経費を削減し、家計収入を増やすための方法を常に探しています。彼女の記事は、フロリダのブーマーガイド、エピキュア&カルチャー、スペースコーストリビング誌、フロリダ・トゥデイの上級生に登場しました。

コメントの投稿