数年間の魅力的な住宅市場の後、多くの野心的な住宅所有者が、購入計画を遅らせている可能性があります。

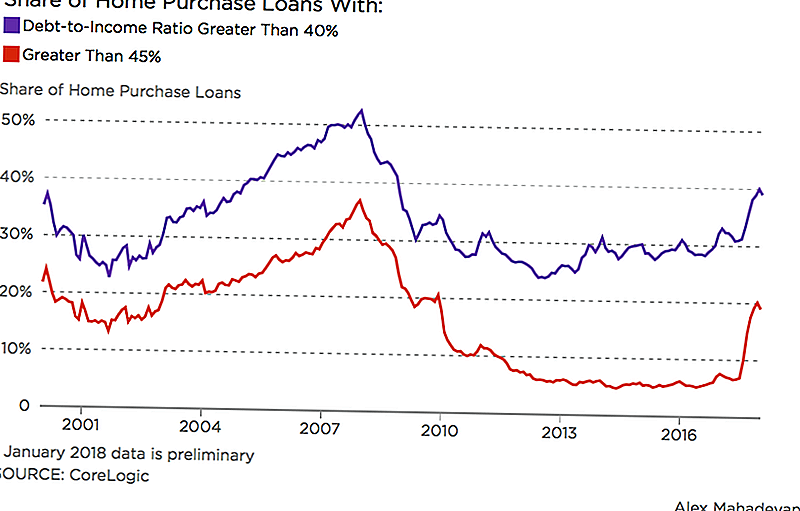

ウォールストリートジャーナルは、この過去の冬に行われた従来の5つの住宅ローンのうち1つが、毎月の収入の45%以上を負債に費やしている人々に与えられたと報告した。 CoreLogicの不動産アナリストのデータは、ファニーメイとフレディマックの基準を満たした住宅ローンに焦点を当てています。

2017年に、ファニーメイは、借り手が50%の負債対収入比を有する抵当権を保証するためにその限界を引き上げた。以前の制限は45%でした。この変更により、学生ローンやその他の債務を有する資格のある借り手にとってより強力なクッションが生まれます。しかし、借り手のプールが広がることは、借り手が住宅所有の準備が整っているかどうかについての誤った見方を提供する可能性がある。

「すべての人に所得の遥かに低い額を住宅に払って負債比率を低くしたいと思っているが、それは初めての住宅購入者が多い状況ではない」とロバート・シルバーマン教授バッファローの大学における都市計画と地方計画。

金利の上昇はまた、借り手の住宅購入の夢を複雑にする。モーゲージ・バンカー協会(Mortgage Bankers Association)の専門家は、HousingWireとの最近のインタビューで、住宅ローン金利は2020年までに5%を上回ると予測しています。

学生ローンやその他の債務は、多くの若者が住宅購入を遅らせています。

より多くの人々が住宅ローンを得ることができる場合、我々は別のバブルである

はい、私たちはバブルだと、シルバーマンは言った。しかし、それは10年前に崩壊したものに似ていません。住宅価格は上昇しており、在庫が少なくなって競争が激しくなっていますが、融資基準は最後のクラッシュ前の期間と比較して今日厳しいです。

しかし、住宅ローン金利や不動産税の控除に関する最近の税制改革の真の影響を理解するには、しばらく時間がかかるでしょう。債務返済のために住宅購入を控えるアメリカ人も、需要と供給に影響を及ぼす可能性がある。

シルバーマン氏によると、こうしたことはすべて住宅市場に「下押し圧力」をかける可能性があるという。

あなたはあなたの住宅ローンに何を使うべきですか?

多くの貸し手は、あなたの総収入の28%以下を税金や維持管理費を含む家計費に費やすことを提案しています。残高は、あなたの現在の負債量に応じて、あなたの月収の20〜25%に保つよう勧めます。一方、財務省の伝道者Dave Ramseyのモーゲージ・カルキュレーターは、住宅ローンを家賃の25%に保つようアドバイスしています。

シルバーマン氏は、総収入の30%以上を住宅に費やした場合、収入の残りがより早く薄く伸びるため、「住宅費負担」と呼ばれるものだと語った。

「過去10年ほどで問題が増えている。 「ますます多くの家族がその30%を超えている」

シルバーマン氏によると、あなたの家庭での支出額の30%は、手頃な価格基準であるという。住宅都市開発省は、住宅選択証書プログラムの援助の水準を決定するためにそれを使用します。抵当貸付業者はまた、借り手のモーゲージを返済する能力の指標としてそれを使用します。

住宅価格は上昇を続けているが、所得の伸びはそれに合っていないと、シルバーマン氏は語った。その格差は、他の多くの資格のある借り手が自宅狩りの夢を追うことを妨げる可能性があります。

Lisa RowanはThe Penny Hoarderのシニアライターです。

コメントの投稿