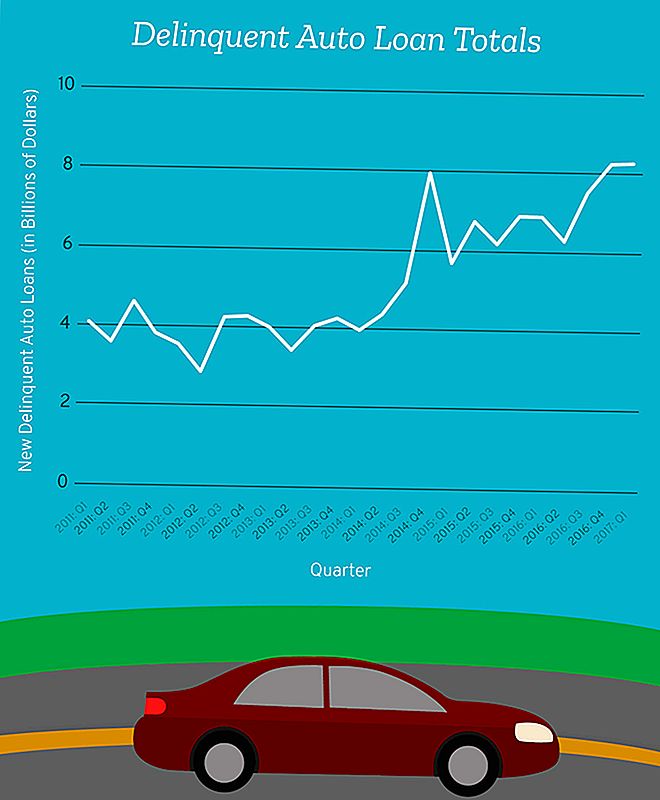

2017年の第1四半期には、ニューヨーク州連邦準備銀行(FRB)によると、82億7000万ドルの自動車ローン債務が「真剣に不履行」になった。

その数字には、1月から3月の間の自動車の月額支払いで少なくとも90日遅れたすべての人の負債が含まれています。

それを視点に入れてみましょう。

2012年のこの頃、私たちは、1四半期に新たに深刻に延滞した自動車ローン債務に対して14億8,800万ドルの最低水準を記録しました。

2017年初頭に追加した金額は、2008年第3四半期の金融危機の高まりで真剣に非行のファイルに追加された総額86億2000万ドルよりわずかに少なくなっています。

それは意味する 我々は金融危機の最中にあった新しい延滞自動車ローン債務に夢中になっている - 膨大な数のアメリカ人が車道の頭や車に屋根をかろうじてかけることができた時。

私はあなたにこれを伝える必要はないはずですが、とにかくそれを言うでしょう:これは良いことではありません。

デフォルトでは、サブプライム借り手にもっと注意を払うべき部分があります。

サブプライム?その単語はおなじみに聞こえる

金融危機の10年後、「サブプライムローン」というフレーズは、依然として私たちの頭に警報を発しています。しかし、ここではサブプライムローンについて話しているわけではありません。私たちは全く別の動物である自動車ローンについて話しています。

あなたは良い信用履歴を持っていて、妥当な賃金をあげているとしましょう。過去にお金を借りたことがあるたびに、一度に1ペニーずつ返済することに勤勉でした。あなたが新しい車の市場にいるとき、あなたのローンはおそらく "プライム"カテゴリーに入るでしょう。

あなたの貸し手は、あなたが新しいトヨタカムリに融資する余裕があると確信しているでしょう。軽微な個人的な危機が起こった場合、支払いに追いつくことができます。この車の資金調達を可能にするリスクは、あなたの貸し手にとってはごくわずかです。

しかし、すべてのボックスをチェックすることはできないとしましょう。

あなたの信用履歴が恒星よりも低い場合は、サブプライムローン契約の条項に同意するか、または学校に出入りするために必要な車両を購入しないでください。

サブプライムオートローン契約の条件は貸し手によって異なる可能性がありますが、一般的には、信用度の低い(通常は620歳以下の)借り手のローンカテゴリーであり、債務比率が所得に対して高くなる可能性が高いとマークフラナリー財務教授フロリダ大学ウォーリントンスクールオブスクールで

"これらのローンは総称して「サブプライム」と呼ばれており、信用力はあまり高くないことを示していますが、借り手が資金を払って返済すると期待しています。

現在、サブプライムローンはオートローンのわずかなパーセンテージ - 約1.2兆ドルの業界の約259億ドル - を賄っていますが、サブプライム借り手も たくさん 彼らの融資にデフォルトする可能性が高い。

サブプライムオートローン業界は、サブプライム住宅ローン業界の一部のほんの一部であることに注意することが重要です。

したがって、延滞率が上昇し続ける場合でも、住宅ローン危機のように経済を忘却に回すほど悪くないでしょう。

オートローンのデフォルトは、国を金融破綻に陥らせることはありませんが、あなたが理解しておらず、余裕がない合意に署名することで、あなたとあなたの家族にとって問題の世界が生じる可能性があります。

サブプライムオートレンダーのための小さな規制

あなたの得点がどの程度低くてもサブプライムローンの資格を得るための標準的な制限はありません。これはあなたの貸し手に依存します。しかし、あなたが借り手である方がリスクが高いほど、あなたのローンの条件が、あなたの代わりに貸し手に利益をもたらす可能性が高くなります。

「このサービスを必要とし、車を購入する必要があり、信用度があまり高くないのに輸送手段を必要とする人々がいる」とフラナリー氏は語った。 「借り手に貸してくれる人がいることを確かめる必要もある」

このようなサービスの必要性と厳格な規制の欠如は、より高い金利と、最悪の場合、借り手が支払いに追いつくことができない場合の大規模な罰金を意味する可能性があります。

たとえば、あなたのクレジットスコアがほぼ完全であれば、3.6%以下の金利を見ることができます。しかし、もし あなたのクレジットスコアが620を下回ると、同じ自動車には60ヶ月のローンの平均利率が15.24%になる可能性があります。

サブプライム貸し手はあなたの友人ではありません

ほとんどのサブプライム貸し手は、あなたがそれらを返済することを望みます。彼らはあなたのローンを返済しないときにお金を失う。

「この種のサブプライム貸し手は、人々の財政にどのような負担がかかっているかどうかを確認したいと考えており、返済することができるということはかなり良い」とフラナリーは語った。

残念ながら、すべての貸し手がそのように動作するわけではありません。

フラナリー氏は、「破産があった場合、別の種類の貸し手が、契約に煩わしい手数料や罰金を課した可能性がある」と述べた。 「ある種の破産があり、その厄介な手数料の一部を徴収すると信じるいくつかの種類の貸し手があります。

"そこに、貸し手は債務者と全く同じ関心を持っていません。なぜなら、債務不履行があれば貸し手は実際にかなりの金額を稼ぐからです。そして、財政的に洗練されていない人は、貸し手が知っている契約に入る危険性があり、後でトラブルを起こす可能性が高い」

悪化するのは、これらの種類の貸し手がそれほど害を及ぼさないようにすることがいかに難しいかです。

消費者主張者は借り手を保護するためのより多くの規制を求めているが、 貸し手を制限することは、実際にそれを必要とする人のために、信用へのアクセスを遮断することを意味する可能性があります

これは、規制当局がラインを描くのが難しいことです。つまり、あなた自身を守り、あなたが失敗することを望んでいる貸し手との契約に署名していないことを保証することは、あなた次第です。

本当にあなたの自動車ローンを手に入れることができるかどうかを知る方法

サブプライムローンがあなたの唯一の選択肢である場合、これは難しい要求です。

「正式な教育を多く受けている人を含め、多くの人々が、財政を本当に理解していないが、私に資金を貸してもらえれば、返済できると思うはずだ」とフラナリー氏は話す。 「必ずしもあなたの机の向こう側にいる人に頼っているとは限りません。自分の常識を適用したいと思っています。

彼は間違いを犯す前に財政的自己評価を行う方法を持っています。必要なのは、あなた自身についての次の質問に正直に答えることです。

あなたが仕事を失ったと仮定して、仕事の時間が短縮された、あるいはあなたの家族の誰かが病気になった場合、この自動車ローンを支払うことができますか?

フラナリー氏は、「私たち自身の病気を考えたくないので、質問するのは難しい質問だ」と話した。 "しかし、それはあなたがしなければならないことのようなものです。あなたは自分の最も正確な批評家でなければなりません。そして、大丈夫です。貸し手は、私がこれに手を貸すことができないほど近いと思っています。これはどれくらいの可能性があると思いますか?

"それはあなたがローン契約に署名するときあなたが作っていることのようなものです。"

Desiree Stennett(@desi_stennett)はThe Penny Hoarderのスタッフ執筆者です。

コメントの投稿