学生ローンの借り手の約50%が何らかのタイプの学生ローン許諾プログラムの対象となると推定されています。しかし、この統計は誤解を招きます。なぜなら、多くの借り手は、これが何らかのタイプの学生ローンの許しプログラムの適格性を意味すると考えているからです。それは間違っている。

実際、ほとんどの借り手は、これらの「秘密の」方法の1つを通して学生ローンの許しを受ける資格があります。秘密は簡単です: 適格学生ローン返済計画にサインアップし、残っている残高は計画の終わりに免除されます。

それは簡単です。あなたの収入がゼロまたは最小限の返済を受ける資格を得るには十分に低い可能性があり、最終的にあなたのローンは免責されることがさらに良いのです。はい、税制上の結果があるかもしれませんが、それはこれらのプログラムからあなたを妨げるものではありません。あなたのローンを買う余裕がなく、許しのオプションを探しているなら(そして記事の終わりに税金について少し話し合う)、それが最良の選択肢です。

どこから始めるべきか、何をすべきかが不明な場合は、学生ローンのお手伝いをするためにCFAを雇うことを検討してください。学生ローン・プランナーは、学生ローン債務の確実な財務計画をまとめるのに役立ちます。チェックアウト 学生ローンプランナー ここに。

学生ローンの赦しの対象となる学生ローン返済計画は次のとおりです。

所得ベースの返済計画(IBR)

所得ベースの返済計画(IBR)は、借り手が財政難を抱えている場合に切り替える最も一般的な返済計画の1つです。あなたがローンを持っている場合 前 2014年7月1日の支払いは、あなたの任意収入の15%を超えないものとします。この計画では、25年間の支払いを行い、その時点で、あなたのローンは許されます。

あなたがローンを持つ借り手である場合 後 2014年7月1日、あなたの借り入れはあなたの裁量所得の10%を超えず、ローンはわずか20年後に免除されます。

IBRでは、ローン返済は10年間の標準返済計画の支払いを決して超えず、またローンは期末にも免除されます。

あなたの「裁量所得」の実際の金額は、あなたの家族の大きさと所得税申告に基づいた公式によって決まります。あなたの裁量的所得が何であるかを調べるには、裁量的所得計算機をチェックしてください。

返済計画を獲得する際に支払う(PAYE)

返済計画(PAYE)は、IBRプランと非常によく似ています。ペイでは、あなたの自由収入の10%以上を支払うことはなく、あなたのローンは20年後にも免除されます。このプログラムは、オバマ学生ローンの許しと呼ばれることもあります。

主な違いは、2007年に戻っていく一部のローンがこの制度の対象となることです。

PAYEでは、ローン返済は10年間の標準返済計画の支払いを決して超えず、また、ローンは期末にも免除されます。

IBRとPAYEの両方について、あなたの納税申告書を別に提出して資格を得ることが理にかなっているかもしれません。

返済計画を獲得した時点での改訂給与(RePAYE)

RePAYEは、2015年12月17日以降に借り手が利用できるようになったPAYEの改訂版です。2007年以降に引き出された融資に利用可能だったPAYEとは異なり、ローンをいつ取り出すのかにかかわらず、RePAYEはすべての直接貸付先に開放されています。返済計画はあなたの裁量的収入の10%であなたの支払いを引き続き引き上げ、20年後に融資が免除されます。

また、RePAYEプランには、新たな支払いが発生した利息に追いつけない場合に利息の50%をカバーする助成金が含まれています。

RePAYEが借り手をどのように支援しているかについては、こちらをご覧ください。

所得償還返済計画(ICR)

所得償還返済計画(ICR)は、IBRまたはPAYEと少し異なります。 ICRの初期所得要件はなく、資格のある買い手はこの制度の下で支払いを行うことができます。このプランでは、お支払いは以下のいずれか低い方になります:

- あなたの裁量的収入の20%

- あなたの収入に応じて調整された、12年間の固定支払いを伴う返済計画に支払うもの

ICRプランでは、あなたのローンは25年後に免除されます。

この計画では、支払い額が標準の10年返済計画よりも高くなる可能性があることに注意することが重要です。毎年あなたの収入を提出しなければならないので、収入が十分に高くなると、それに応じて支払いが調整されます。

公的サービス融資(PSLF)

これは秘密ではありませんが、これは現在、ローンの許諾を得るための最も一般的な方法の1つです。それはあなたの返済計画とは関係ありませんが、あなたが賢い場合は、IBLまたはPAYEとPSLFを組み合わせて最大限の利益を得ます。

多くの人々が公的サービス融資の未来がどうなるのか心配しています。私たちは、主要な変更を強調するトランプ・スチューデント・ローン・フォーレンス・プロポーザルを完全に打ち破っています。一般に、2019年6月30日より前に発行されたローンは、壮大な収穫でなければなりません。あなたが今借り手であれば、あまり心配するべきではありません。

あなたは公的サービスローンの寛容についてもっと学ぶことができます:学生ローンの寛容を得るためのトップの方法、または15分のプログラムに参加して、どのように申請するかを教えてください。公的サービスローンの許し訓練をチェックしてください。

学生ローンの許しからの税収

これらの「秘密の」学生ローンの許諾オプションはいくつかの借り手に役立つかもしれないが、他の人にとっては税の結果をもたらすかもしれないことに注意することが重要である(税金と学生ローンの許しを参照)。現行のIRS規則では、これらの制度の返済期間の終了時に残額が残っている場合は、免除された金額に対して所得税を支払う必要があります。

何が起こるかは、学生ローンの許された金額が、年間の借り手の課税所得に加算されることです。あなたがこれらの返済計画の下で許された学生ローンで$ 50,000を持っていれば、それは収入とみなされます。あなたが35,000ドルを稼働させた場合、今年度の総所得は85,000ドルになります。結果?より高い税金控除。

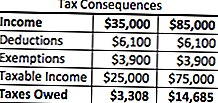

しかし、多くの借り手にとって、この税金控除は元の借金自体よりもはるかに管理しやすいので、計画は意味をなさない。非常に単純な例を使用して、ここでは両方のシナリオで税金計算書がどのように見えるかを示します。

ご覧のように、これらの返済計画では、あなたがそれをやる年に連邦所得税でさらに11,377ドルの義務があります。しかし、元の5万ドル以上の利息を支払うよりも安いです。さらに、必要に応じてIRSとの返済計画を策定するオプションもありますが、それはあなたの状況にも役立ちます。

不本意と許し

大量の学生ローン債務が免除され、税金控除が巨額であればどうなりますか?これは一部の人々の大きな関心事です...それは破産が起こる場所です。

債務不履行は、総負債が資産の公正市場価値を超える場合に発生します。あなたの学生ローン債務があなたの負債を部分的に上回っているだけであれば、部分的に破産することもできます。

資産は、現金、株式、退職プラン、不動産および事業またはパートナーシップの所有権として定義されます。 IRSには、衣類、家庭用品、道具など価値のない資産も含まれています。

負債には、現在および過去の請求書、学生ローン(許されているローンを含む)、およびビジネスローンが含まれます。

だから、あなたは10万ドルの資産(ホーム・エクイティ、退職プランなど)を持っているとしましょう。例えば、あなたは200,000ドルの借金があり、10万ドルの学生ローンが許されているとしましょう。

だから、$ 200,000〜$ 100,000は、あなたが$ 100,000の支払不能を意味します。許される学生ローンの価値は10万ドルなので、あなたの税金には含まれず、課税所得には含まれません。

これは、大量の課税所得が学生ローンを免除されることを心配している借り手に本当に役立つことがあります。

私立学生ローンについての覚書

覚えておきますが、私立の学生ローンは、上記のような "秘密の"ものでさえ、どんなタイプの許しプログラムも提供していません。あなたが私立の学生ローンに苦労している場合は、より低い金利や支払い構造を利用するように借り換えを検討してください。

次のようなサービスを使用することをおすすめします。 信じられないこれにより、あなたは2分以内に資格を得ることができ、数十の貸し手で学生ローンを比較することができます。あなたが私立の学生ローンにお金を節約できるかどうかを確かめるために今日信じられないほどのことをチェックしてください。ボーナスとして、大学の投資家の読者は、彼らが信用できる借り換えをすると200ドルのボーナスを得るでしょう!

あなたはここにあなたの情報を提出することもできます:

会話を続ける

どこから始めるべきか、何をすべきかが不明な場合は、学生ローンのお手伝いをするためにCFAを雇うことを検討してください。学生ローン・プランナーは、学生ローン債務の確実な財務計画をまとめるのに役立ちます。チェックアウト 学生ローンプランナー ここに。

PAYEまたはIBRの詳細を知りたいですか?私たちの新しい学生ローン債務フォーラムで私たちとの会話を続けてください。

あなたはこれらの「秘密の」学生ローンの許し戦略を利用していますか?

コメントの投稿