ピアー・ツー・ピアの融資は、財務的な崩壊以来、偶然ではなく強くなってきた。それは銀行が融資していないと判断した時点 誰でも この決定は、自由市場が人々にお金を借りる別の方法を提供する機会を開いた。そして、それがピアツーピア現象が普及し始めた時です。

P2P融資が急速に伸びた理由はたくさんあります。しかし、それはあなたのための良い融資の源ですか?意思決定プロセスの一環としてローンを取得する方法についてはこちらをご覧ください。

ピアツーピア融資に関する完全ガイド:

- ピアツーピア融資とは何ですか?

- 米国のレンタルサイト

- なぜP2P融資プラットフォームを通じて投資するのですか?

- なぜP2P融資プラットフォームを借りるのですか?

- 使い方

- ピアツーピアローンの種類

- 利用可能な貸出ソフトウェア

ピアツーピア融資とは何ですか?

ピアツーピア融資は、緩やかにノンバンクバンキングと考えることができます。つまり、伝統的な銀行を使わずに行われる貸し借りのプロセスです。そのため、従来のバンキングとはまったく異なるように見えます。

ピアツーピア融資は、主にオンライン活動です。借り手は、ローンを探しているさまざまなピアツーピアの貸出ウェブサイトにアクセスします。投資家は、地元の銀行を経由して得ることができるものよりも優れています。投資家は、 。

表面的には、ピアツーピア貸出投資家に支払う金利が高いほど借り手の貸出金利が高くなると思われるかもしれませんが、それは一般的ではありません。

ピアツーピア貸付は、借り手と投資家を同じウェブサイトに集めます。一般的に「P2P」として知られていますが、これは「仲買人を切り捨てる」という言い回しです。 バンカー。

ここに事がある、それは銀行を操作するためにお金を要する。購入して維持する必要のある物理的な銀行支店が必要です。また、従業員にオペレーションをスタッフしなければならず、それには複数の給与や関連する従業員給付を支払う必要があります。次に、社内のコンピュータシステムやソフトウェア、高度なセキュリティ機器などの高価な機器の購入と保守があります。

今では、単一の銀行支店のコストを複数の支店で掛け合わせると、同じ銀行の融資で15%を支払う理由がわかります。そこでは、入金した資金の1%未満の収益を得ることができます。それはまさに平等な、すなわち民主的な財政的取り決めではありません。

P2P融資は、その銀行支店の不動産、数百または数千人の従業員、または高価な設備をすべて備えているわけではありません。そのため、10%のローン率、8%の投資収益率のような形になるかもしれません。

米国のレンタルサイト

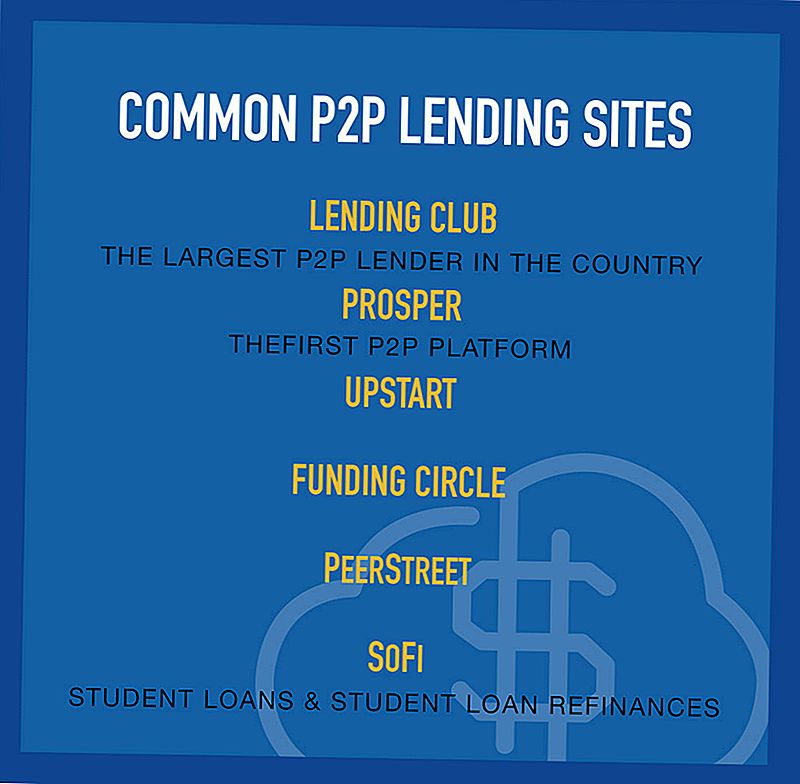

数十年前に第三世界でピアツーピア融資の概念が始まったが、米国では現在数十のP2Pプラットフォームが稼働している。ほとんどの人はProsper and Lending clubについて聞いたことがありますが、米国市場にはいくつかの貸し手がいます。

より一般的なピアツーピア融資サイトには、以下のものがあります。

貸出クラブ

2007年に始まったレンディング・クラブはその後、ウェブ上で最大のピアツーピア・レンディング・プラットフォームに成長しました。 2015年末までに、このサイトは、今年の第4四半期に25億ドル以上を含む約160億ドル相当の融資を受けました。明らかに貸し出しクラブは正しいことをたくさんしています。

貸出クラブは、ピアツーピアの貸出プラットフォームとして、投資家と借り手を集めて、両者に利益をもたらす融資をまとめるサイトです。アプリケーションプロセス全体はウェブサイト上で行われ、数分で完了することができます。そして、あなたがローンを申請した後、サイトでは、あなたがあなたのクレジットを監視し始めることができるクレジットカルマにリンクすることができます。

最後のポイントは重要なことです。貸出クラブに配置されたローンの多くには借金整理が含まれているため、ローンを開始した直後に借り手は頻繁に信用スコアを上昇させることがあります。この増加の理由は、いくつかのクレジットカードがプラットフォーム上で単一のローンに統合された後、借り手のクレジットカードの債務稼働率が低下するという事実です。

一般的なルールとして、貸出クラブは最大35,000ドルの個人ローンを作成します。ローンは固定金利で無担保です。期間は24ヶ月から60ヶ月にわたり、その後、あなたの債務は完全に支払われます。金利は、APRが5.24%からAPRが31.70%と高く、クレジットグレードによって決定されます。

クレジットグレードは、あなたのクレジットスコアとクレジットプロファイル、ならびにあなたの所得、およびローンの金額と期間によって決定されます。

プラットフォームはまた、借り入れているローン金額の1%から5%の開始手数料を請求します。これらのオリジネーション料金は、個人ローンのスペースでは珍しいことではなく、クレジットカードで請求されたものよりもはるかに低いAPRをもたらす可能性があります。ただし、申請手数料はなく、前払い罰金はありません。

貸出クラブは個人ローンで最もよく知られていますが、妊娠治療や髪の移植など、医療保険に加入していない医療手続きに使用できるビジネスローンや医療ローン(「患者ソリューション」計画の下)も作成しています。

この業界をリードする企業に関する詳細な情報を得るには、当社の徹底的な貸出クラブのレビューをご覧ください。

プロスパー

2005年に設立されたProsperは、人気のピア2ピア・サイトの中で最初のものです。このサイトは200万人以上の会員を有し、現在までに50億ドル以上の融資を受けています。プラットフォームはLending Clubと同様の方法で動作しますが、同一ではありません。

貸出クラブのように、Prosperは個人投資家と借り手を同じウェブサイトに集めています。これらの投資家の中には、Sequoia Capital、BlackRock、Institutional Venture Partners、Credit Suisse NEXT Fundなどの大きな懸念があります。この制度的参加はそれ自体にとって重要である。ピアツーピア貸出が急速に拡大している中で、大規模な機関投資家が資金面でより積極的に関与している。

Prosperは、2,000ドルから35,000ドルの間の個人ローンを作成します。融資の収入は、借金整理、住宅改善、ビジネス目的、自動車ローン、短期および橋渡しローンを含むあらゆる目的に使用することができます。子供を養子にしたり、エンゲージリングを購入したり、「グリーンローン」を取って再生可能エネルギーに基づいたシステムに資金を提供するために、お金を借りることもできます。

融資期間は36ヶ月から60ヶ月の範囲で、金利は5.99%から36.00%の間です。あなたのローン率はあなたの Prosper Ratingこれは、貸出クラブの信用格付に似ており、あなたのクレジットスコアと信用度、ローン期間とローン額に基づいています。

ローンは固定金利の割賦ローンであり、これはローン期間の終わりまでにローンが完全に支払われることを意味します。 Prosperは貸出クラブに似たオリジネーション料金を請求しますが、前払いの罰金はありません。

もう一度、プロセス全体がオンラインで行われ、数分でアプリケーションを完了し、Prosper Ratingを取得できます。その時点から、あなたの金利が決定され、あなたのローンのプロフィールは、ローンの資金調達を決定する予定の投資家が利用できるようになります。資金調達は複数の投資家から少しずつ行われるため、十分な投資家から十分な利息が得られるまで融資は完全に資金を提供しません。しかし、そのプロセスは1〜2日ほどではありません。

完全なProsperのレビューで、米国で最も古いP2P企業の詳細をご覧ください。

PeerStreet

PeerStreetは、Lending ClubとProsperが個人向け融資のために行ったことを、不動産に適用しています。 2013年に設立されたPeerstreetは急速に拡大しており、民間市場は非常に使いやすいです。

PeerStreetは投資家がREITに投資する他の企業とは異なり、投資家が不動産ローンに直接投資することを認めています。ローンは典型的な30年住宅ローンではなく、短期ローン(6-24ヶ月)です。ローンは、家主が貸し出したい財産のリハビリのような特殊な状況のためのものです。

平均的な投資家の年間収益率は6〜12%となり、1,000ドル程度の投資を開始することができます。

また、PeerStreetはプロパティに関するすべての引受を行い、すべてのローンオリジネーターを評価します。

PeerStreetの欠点は、市場に参入するための認定投資家でなければならないことです。これにより、ほとんどの小規模投資家がこの独特のP2P貸し手を撃つことがほとんどなくなります。

資金調達

不動産のみを扱うもうひとつの資金調達源はFundriseです。家主の日常的な義務を負わずに財産に投資する方法を探しているなら、Fundriseに投資することは、あなたの足を踏み出す素晴らしい方法です。

Fundriseに投資することの利点の1つは、最低1,000ドルから始めることができるということです。 Fundriseは、より大きな借入金に投資するために、すべての小規模拠出金を使用します。 Fundriseは基本的に所得を生む不動産を所有する会社であるREITです。 Fundriseのウェブサイトの掲載結果ページによると、彼らは2016年に8.76%の戻ってきた。

あなたが手数料を見ているとき、Fundriseは1.0%の年間手数料を持っています。これには、アドバイザー料および資産管理のすべてが含まれます。 1.0%は他の投資ルートに比べて多くのように聞こえるかもしれませんが、Fundriseは他のREITよりも手数料が安いです。

Fundriseを選ぶことにはいくつかの利点があります。彼らのリターンがコースに残っているならば、伝統的なREITや他のP2Pサイトと比べてより多くのことをすることができます。一方で、これらの投資は他の選択肢よりも少しリスクが高くなります。

Fundriseを使い始めて投資するのは簡単です。アカウントを作成してすぐに投資を開始することができます。あなたが不動産に投資する経験を持っていなくても、Fundriseはそれを信じられないほど簡単にします。実際、彼らは今あなたのために投資のすべてを処理するFundrise 2.0を持っています。 Fundrise 2.0はeFundsとeREITSを選択し、あなたの目標に基づいて投資を多様化させます。

詳細は、私のFundriseの完全なレビューをご覧ください。

資金調達サークル

Funding Circleは、ビジネスローンを探している人々のためのピアツーピア融資サイトです。中小企業市場は銀行業界にはまったく足りないため、これは重要です。銀行は中小企業への融資を行う前に、一般的に広範な要件を満たすだけでなく、より優れた企業に融資することを優先します。ビジネス・ファイナンスを手に入れようとすると、小規模な男性または女性のお店が寒さの中で放置されることがよくあります。

プラットフォームは世界中の12,000以上の中小企業に20億ドル以上のローンを貸し出しています。

資金調達サークルでは、ビジネス・ローンで最低$ 25,000、最低$ 5.00%(5.49%〜20.99%)で借りることができます。ローン条件は固定金利で、1年から5年の範囲です。もちろん、資金調達サークルにも元金があります。これは通常、借入金の4.99%です。

既存の債務の借り換え、在庫や設備の購入、営業スペースの移動や拡大、さらには従業員の雇用など、さまざまなビジネス目的でお金を借りることができます。

資金調達サークルの最高の機能の1つは、わずか6〜3年のビジネスしか必要ないということです。申請プロセスにはわずか10分かかり、10日以内に資金を受け取ることができます。プロセス全体がオンラインで行われ、プロセスを手助けするために自分のアカウントマネージャーが割り当てられます。小規模ビジネスローンの詳細、資金調達サークルのレビューへの投資について学んでください。

アップスタート

最近、ピアツーピアサイトのリストの新人であるUpstartは2014年に事業を開始しましたが、すでに3億ドル以上の融資を受けています。主要なピアツーピア貸し手の中で、UpstartはSoFiと最も共通しています。 SoFiのように、Upstartは非伝統的な引受基準を詳しく見て、出席した学校の考察、研究分野、学業成績、およびあなたの仕事歴を含む借り手の可能性を見ることを好みます。

彼らは信用収入のようなより伝統的な貸出基準を考慮に入れています。主な焦点は、彼らが「将来のプライム」借り手と呼ぶものを特定することにあります。これらは人生の早い借り手ですが、将来の可能性が高いという兆候を示しています。このため、プラットフォームは、将来の財務安定性に寄与する要因を慎重に評価し、それに応じてローンを作成します。

たとえば、Upstartは、プラットフォーム上の平均借り手がFICOスコアが691、平均収入が106,182、大学卒になる可能性が91%、クレジットカードを借り換えする可能性が76%であると報告しています。最後のポイントは重要です。クレジットカードをリファイナンスする借り手は、金利を引き下げ、毎月の支払いを減らし、リボルビング債務を割賦融資に変換した結果、ほぼ即時に財務体質を改善しています。

ローン金額は、3,000〜35,000ドル(3年から5年)の範囲であり、前払いのペナルティはありません。このサイトでは、平均して他の貸し手の金利より30%低い金利を請求しています。 Upstartは、3年間のローンで平均15%の金利を提供しているが、3年のローンでは4.00%から26.06%、5年間のローンでは6.00%から27.32%の範囲にあると報告している。 Upstartは他のピアツーピア貸し手と同様に、貸付金の1%から6%の範囲で支払うことができる起債手数料も請求します。詳細については、Upstart Loans Reviewをご覧ください。

PeerForm

PeerFormは2010年に設立されたピアツーピア融資プラットフォームであり、個人と中小企業の両方に融資を行います。このサイトは、600点満点の借り手に貸し付けるという点で、クレジットスコアにいくらか許容されています(ほとんどのものは600年代半ば以降のスコアを必要とします)。

他のピアツーピアプラットフォームと同様に、簡単なオンラインアプリケーションを完成させることから始めます。これは数分で完了します。金額だけでなく、必要なローンのタイプを選択すると、そのリクエストがサイトのローン一覧に表示されます。それは投資家が融資の資金調達を行う場所です(このプロセスには1日から2週間までの時間がかかります)。申請書に記載されている情報が確認され、資金調達プロセスが開始されます。

金利は6.44%の低い金額から29.99%の金利までの範囲であり、貸付金額の1%から5%のオリジネーション料が必要です。ただし、申請手数料はなく、前払い罰金はありません。ローンは無担保であり、担保を必要としません。

借金整理、結婚式斡旋、住宅改善、医療費、移転と移転、自動車ファイナンスなど、幅広い目的のためにお金を借りることができます。ローン金額は1,000〜25,000ドルで、すべてのローンは3年間です。投資家と借り手のためのPeerformレビューで、この偉大な会社に関するすべての詳細を入手してください。

ソフィー

SoFi、これは短いです ソーシャルファイナンスどこでも利用可能な学生ローン借り換えの主要な源泉の一つになっています。このサイトは学生ローンとほぼ同義ですが、住宅ローンや個人ローンも提供しています。

このプラットフォームは、大学の近所にいる人たちによって設立され、学生ローンの借り換えのニュアンスに精通しています。これは、銀行業界が適切に機能していない金融分野です。学生ローンの借り換えを提供する大手貸し手がいくつかあり、SoFiもその一つです。

SoFiは、学生の借り換えによる借り換えが、職業の種類、卒業した大学、あなたのGPA、あなたの専攻科目、およびあなたの収入とクレジットプロフィールしかし、これは貸出の承認が所得や信用に厳密に基づいているわけではないことを意味します。教育関連の基準は決定に大きく左右されます。

学生ローンは事実上自動的に付与されますが、学生ローンの借り換えでは、返済能力に基づいて資格を取得する必要があるため、これは重要です。 SoFiはあなたの教育的背景をあなたが返済できる証拠の一部として考慮します。

また、ピアツーピア貸し手として、SoFiは週7日利用可能で、オンラインで申請プロセス全体を完了することができます。このサイトでは、典型的な会員が学生ローンを借り換えた結果、平均14,000ドルを節約できると主張しています。

SoFiは現在、固定金利ローンでAPRが3.50%からAPRに7%、変動金利ローンでAPRが2.13%からAPRに5.68%の学生ローンリファイナンスの料金を提供しています。また、現在の学生ローン債務の全額をリファイナンスすることもできます。プラットフォームには最大ローン金額が示されていないためです。

連邦政府の融資の借り換えに注意を払うことをお勧めしますが、民間学生ローンと連邦学生ローンの両方を借り換えすることができます。これは、連邦融資には、個人向けのソースローンや、SoFiの借り換えでは利用できない一定の保護があるためです。どんなストライプの貸し手でも、そのようなオープン性と誠実さに感謝しなければなりません!

これらは、米国におけるピアツーピア企業の数が増えているほんの一部です。

なぜ誰かがP2Pプラットフォームを介して投資するのだろうか?

投資回収率が高いほど強力な動機付けとなります。これは特に、マネーマーケットファンドや預金証書のような完全に安全な短期金融商品の金利は、一般的に1年当たり1%未満です。また、より高い収益を得るために長期証券に投資したいとしても、そこには存在しません。例えば、10年間の米国財務省債は現在、年間1.82%しか支払っていない。それはあなたがそれを得るのにちょうど十年の間あなたのお金を結ばなければならないと考えると、信じられないほど低いリターンです。

対照的に、投資家は、ピアツーピアプラットフォームを通じて資金を投入することで、5年間のローンノートのポートフォリオに、年間10%の利益を容易に得ることができます。

はい、P2Pプラットフォームを介した投資/貸与にはリスクが伴います。結局、あなたのお金にはFDIC保険はありません。しかし、このレートは従来の債券よりもはるかに高いだけでなく、P2P投資家が自身のリスク許容度に合わせて独自のポートフォリオを作成できるという事実もあります。

このため、ピアツーピアの貸出プラットフォームには、貸し出す投資家の資金が十分にある傾向があります。あなたが借り手であれば、それはあなたのための勝利です。

なぜ借り手はP2Pを使用するのだろうか?

ピアツーピアのサイトを通じた投資が投資家にとって理にかなっているとすれば、借り手が融資を受けることを望む理由はさらに多いでしょう。

ここではそのうちのいくつかを紹介します:

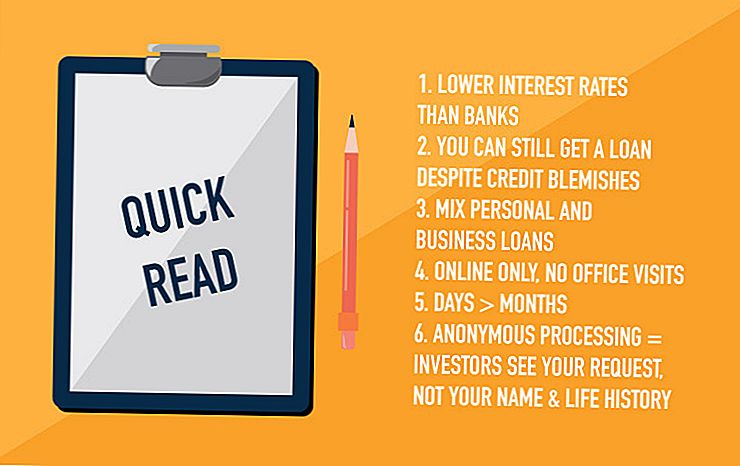

- 関心度 - ローンの種類によって、P2Pサイトの料金は、銀行を経由する場合よりも低い場合があります。これは、P2P料金とクレジットカードやビジネスローンの料金を比較する場合に特に当てはまります。それは銀行よりもビジネスのコストが低いP2Pプラットフォームに戻ってくる。彼らはすべてのケースで下がっているわけではありませんが、あなたが取っておきたいローンタイプについては常に試してみる価値があります。

- クレジットプロファイル - P2Pプラットフォームはサブプライム貸し手ではありませんが、銀行がしない貸付を行うことがよくあります。信用不良がある場合は、より高い金利が課せられますが、融資を受けることができない方が望ましいかもしれません。

- 融資目的 - P2Pプラットフォームは、あなたのローンの目的に関しては、それほど制限がありません。 1つの例はビジネスローンです。 P2P貸し手は、ビジネス目的のために個人的なローンを作るかもしれませんが、銀行はいかなる見せかけの下でもビジネスローンをまったくしたくないかもしれません。

- アプリケーションの容易さ - ローンプロセス全体がオンラインで処理されるため、あなたは家を出る必要がありません。第三者検証や文書署名も、通常はオンラインで行うことができます。あなたがする必要があるのは、それらをスキャンし、電子メールを送信するか、P2Pサイトのポータルにダウンロードするだけです。

- 速度 - 多くの場合、アプリケーションから資金受領までのローンプロセス全体を、わずか2〜3日で処理できます。対照的に、一部の銀行ローンは数週間から数か月かかることがあります。

- 対面式のミーティングはありません - 一部の人は、融資を申請する際に、特に銀行で対面式の会合が必要な場合、不快感を感じます。そのような会合には身体検査の気持ちがしばしばあり、あなたに不快感を与える情報や書類の銀行員要請が含まれます。ピアツーピアのウェブサイトを通じて融資を申請する場合、対面式のミーティングはありません。

- あなたのローン申請は匿名で処理されます - 投資家はあなたのローン申請を見ることになりますが、その過程で個人的に特定されることはありません。 P2Pは銀行ではないので、銀行で働く隣人があなたのローン情報にアクセスする危険はほとんどありません。

これらの利点をすべて考慮すると、人々がなぜ地元の銀行でピアツーピアのソースを選んでいるのかを知ることは容易です。

使い方

各ピアツーピア貸し手は、他とは少し違った働きをしますが、ローン申請プロセスに共通するいくつかのステップがあります。

これは一般的に次のようになります。

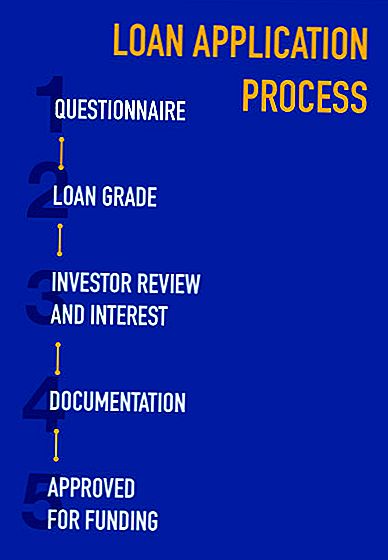

- あなたは簡単なアンケートを完成させ、プラットフォームは「ソフトクレジットプル」を行い、ローングレードを割り当てられます(個別のP2Pレビューでこれらを深く理解します)。

- あなたのローンの照会は投資家が利用できるようになります。投資家はローン要求を見直し、割り当てられたローンレート(ローングレードに基づいて)に投資したいかどうかを決定します。

- あなたのローンに十分な投資家の関心が示されると、あなたのローンは資金提供の対象となります。

- その後、収入と雇用の証明、新しいローンで返済しようとしている既存の債務のリスト(借り換えや借金整理融資はP2Pプラットフォームでは非常に一般的です)などの特定の書類を提出する必要があります。

- 最初のアンケートで文書があなたの主張を裏付けていることを確認するために融資が引き受けられます。パッケージは、資金調達のために承認されるか、または追加の文書の要求があります。

- 完全に承認されると、融資書類が準備され、署名のためにあなたに送付されます。

- ファンドは、通常、ピアツーピアプラットフォームが署名した書類を受領してから24〜48時間以内に銀行口座に振り込まれます

プロセスは数週間かかるように見えるかもしれませんが、必要なすべてのドキュメントをすぐに提出する準備ができていれば、実際には非常に迅速に進められます。通常、情報をスキャンして電子メールで送信することができるため、アプリケーションプロセス全体をわずか数日で圧縮できます。

付与されるローン金額は通常2,000〜35,000ドルですが、多くのプラットフォームは融資目的に応じて10万ドルを超えるさまざまな目的でより多くの金額を貸し出します。資格を得るためには、通常、600年代半ば以降のクレジットスコアが必要ですが、クレジットが不足している人のためのローンが一般的になりつつあります。また、ローンは通常3年から5年の間に実行されますが、再び異なるローンタイプや異なる貸出プラットフォームからの大きな柔軟性があります。

P2Pプラットフォームは、通常、アプリケーション料金、または一般にローンに関連して銀行から請求されるさまざまな料金を請求しません。しかし、あなたが知っておく必要があるピアツーピアローンの料金は、一般にオリジネーション料金を請求することです。提供されたローン金額の1%から5%のいずれかを表すことができ、通常は貸付金から差し引かれます。したがって、2%のオリジネーション料金で1万ドルのローンを承認された場合、受け取るローン金額から200ドルが差し引かれます。

起業手数料の実際の金額は、あなたのローングレードに密接に関連しています。その他の要素には、ローンの期間、目的、ローン額、所得または雇用などがあります。

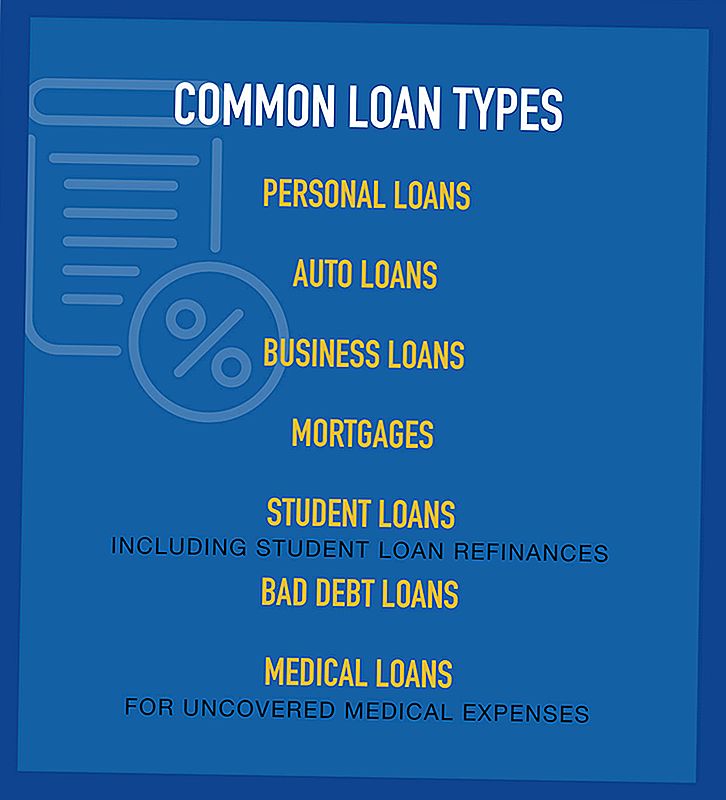

ピアツーピアローンの種類

ピアツーピア貸し手の数が増えているので、それらを通じて利用可能なローンの種類も増えています。

利用可能な一般的なローンタイプは次のとおりです。

すべてのピアツーピア貸し手がこれらのローンをすべて行うわけではありません。実際、単一のプラットフォームは通常、1つまたは2つのローンタイプに特化しています。しかし、ある種の融資がどこかのピアツーピアプラットフォームを通じて利用できないとは決して考えないでください。新しいサイトが常に登場しており、一部は以前に未踏の領域に移動しています。

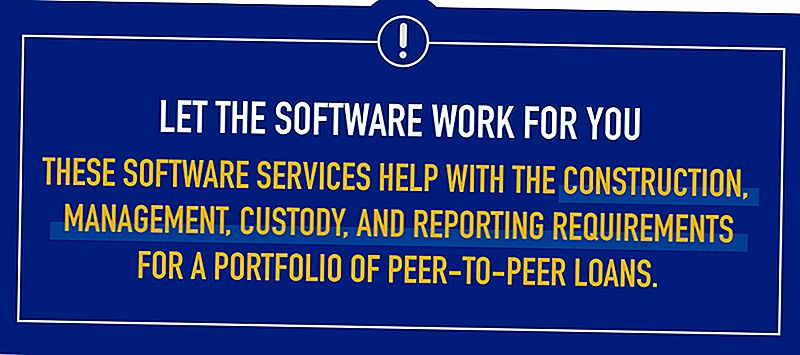

投資ソフトウェアサービス

ピアツーピアサイトを介した投資への関心が高まるにつれて、投資家が投資したい特定のローンやノートを選択するのに役立つソフトウェアサービスの需要が高まっています。これらのソフトウェアサービスは、保管、および報告要件を満たすために必要な情報を提供します。

このようなプロバイダーの一例は、昨年P2P投資ソフトウェアサービス市場に参入したNSRインベストメントです。

NSR Investは、財務アドバイザーにP2P投資ツールを提供するマネージドアカウント投資プラットフォームです。彼らは、ファイナンシャル・アドバイザーが特に貸出クラブを通じて別々の投資口座を確立し、管理できるようにする新世代のソフトウェアを立ち上げました。特定のソフトウェアは新しくなっていますが、NSR Investは実際に2011年からLending Clubと協力しており、Prosper MarketplaceやFunding Circleとの関係も継続しています。

NSRインベストメントは、業界は新しいものの、ほとんど単独ではありません。より顕著なピアツーピア投資ソフトウェアサービスには、次のものがあります。

- 貸出ロボット

- BlueVestment

- ピアツーピア

- PeerCube

これらの企業のそれぞれは、P2Pプラットフォームの投資経験を向上させるために積極的に取り組んでいます。そして彼らがそうするように、融資プロセス自体がますます合理化され、より効率的になります。

わずか数年間、ピアツーピア融資が米国で起こっているにもかかわらず、その慣行は急速に拡大しています。一般参加が増加するにつれて、業界が提供する様々なローンの種類とともに、ピアツーピア貸し手は貸出に関して銀行にとって真剣な競争を提供する。

しかし、何十万人もの人々が既に稼働している多くのピアツーピア融資プラットフォームを通じて融資を受けているため、未来は既にここにあります。あなたは投資家か借り手のどちらかとしてまだそれを使ってみましたか?

コメントの投稿