過去数ヶ月にわたって、私はポートランドの不動産市場を見てきました。先週、私は申し出を入れた。私は場所を得ることに終わらなかったが、私はそれについて悲しいことではない。私は後退し、しばらく探して止め、人生がどこにいるのかを見極めることに決めました。

しかし、私が申し出をしたとき、私はこの住宅ローンが何を私に払うのか知りたいと思っていました。

だから、すべてのもののように、私はインターネットに行って、私の質問をし、かなりまともな答えを得ました。計算機はZillowで使用されていましたが、そこには百万の他の住宅ローン計算機があります。

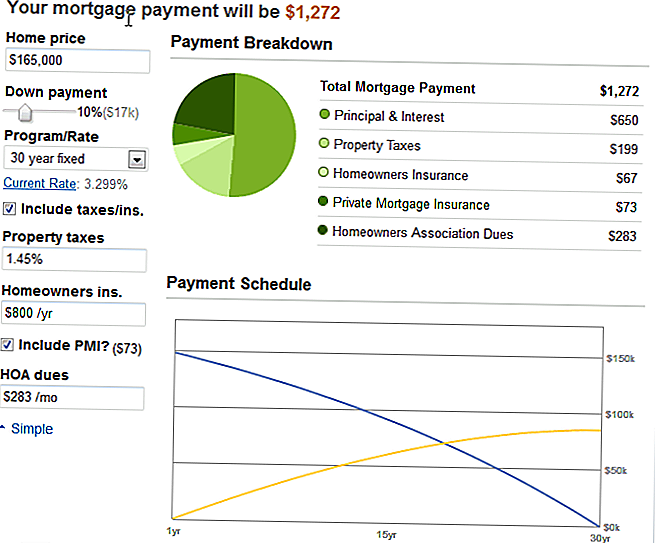

問題のコンドミニアムは165,000ドルであったので、私はすべての変数を入力しました(10%減、1.45%不動産税、私は絶対に考えがないのでデフォルトで住宅所有者の保険を残しました、$ 283 HOA、$ 73 PMI、 20%ダウンすることはありません)、この素敵なグラフを吐き出します。

私の総額は1272ドルです。悪くない。私は今支払っている以上のものですが、コンドミニアムには3つのベッドルームと2つのバスルームがあります!だから、完全に実行可能です。特に私が借金から完全になくなるまで待っていれば、私はもはや2つの支払いをすることはできません。

私は、左上隅にドロップダウンメニューがあることに気づいた。

それは30年固定に設定されました。これは誰もがしていることです。右?

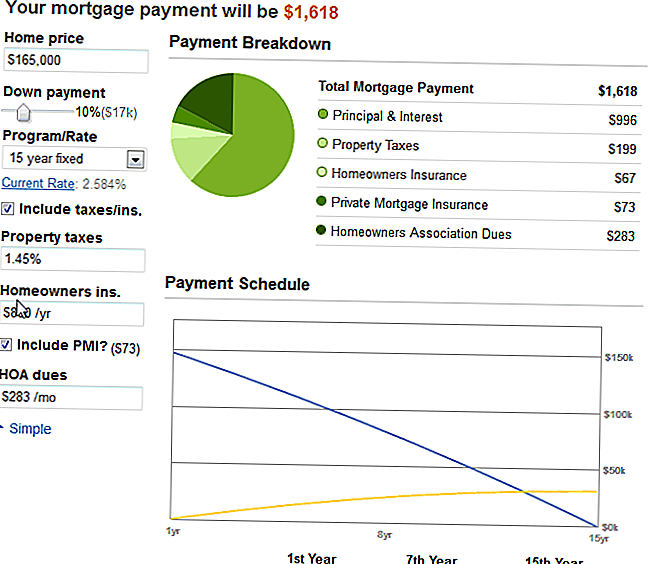

不思議なことに、私はそれを15年固定に変更し、その数を倍増またはほぼ倍増すると完全に予想しています。

しかし面白いことが起こった。さて、私を冗談を言ってはいけませんが、これは本当に私が職場での複雑義の魔法を見たのは初めてでした。

時間を30年から15年に短縮することは、最低限の住宅ローンの支払額を346ドルだけ変更しました。

私は頭を傷つけた、考えて、いいえ、これは当てはまりません。

しかしそれはそうだった。

そして、ここに私が学んだことがあります。彼らがあなたを長期間に押し込む理由は、彼らがより多くのお金を得ることです!

金利は3/4パーセント下落し、15年間は月額346ドルを追加支払うことを意味する 私はもはや15年間でモーゲージを持っていません!

今、私はそれほど安心してお金を払っているわけではありません。私の賃貸料と公益事業は、今月825ドルでかなり収まります。しかし、それは私に考えさせてくれました。

コンドミニアムと複利関心の考え方

1つ、私は実際には、私はそのコンドミを取得していない喜んでいる。完璧ではありませんでした。それは素晴らしかったし、素敵だったし、働いていたかもしれませんが、少し遠すぎて、私は自分の車を取り除くことができず、私がやっていることを夢見ていたように近くに住んでいます。それはまだ街の限界の中でしたが、何かに歩いていく距離はありませんでした。

2つ目は、今年は消費者負債の最後の部分(学生ローンと自動車ローンの合計5万ドル未満)を取り払い、貯蓄を開始するのに満足しています。私は自分の収益の可能性を高めます(もし私がこれまでに入社したことを頼んだら、私は15年住宅ローンをする余裕がある時にしか買わないでしょう)。

3つ、私は実際には複合的な興味の中に魔法があることに気付きました。本当に私の側にはありません。それは貸し手の側にあります。いつものように。

30年のメモを取って月に3-400ドルの追加料金を支払うほうが賢明ですか?それはもっと保守的なことです。私の目標は、毎年の税引後所得の半分を引き続き貯蓄することであり、おそらく30年の税率だけがその制度に適合します。その後、私は追加の収入(サイドプロジェクトとパートタイムの仕事から)を毎月の追加支払いに投じることができました。

職業はなんですか?あなたは一ヶ月に一度以上住宅ローンを払っていますか?

コメントの投稿