あなたは、率を上回る以上に稼ぐために探している投資家ですか?

あなたは、銀行が請求している額よりも少なく支払うことを望む借り手ですか?

貸出クラブ それらの正確な約束をするピアツーピア融資モデルのために銀行システムを変革してきた。そして、私がP2P投資の最初の好みを得た後、私は貸出クラブのレビューをしなければならないことに気付きました。これは、わずか25ドルまたは2万ドルもの投資を希望する人々に適したサービスです。そして彼らは、個人から医療、そして多くの担保が不要なローン商品を多数提供しています。

それには、いくつかの欠点、または少なくとも知っていることがあります。しかし、私はLending Clubを通して、投資家、借り手、そして最後に自分の苦労したドルの一部を投資した後の私の個人的な経験から、3つの異なる視点からピアツーピア貸出の入出庫をカバーします。

![]()

アカウントを開く

- ちょっと見に来ます

- ピアー・ツー・ピア・ローンは、借り手が融資資金を募集している投資家と一致します

- 最低$ 25の投資

- 平均収益率は5.06%から8.74%

- 最大40,000ドルの個人ローン。最高300,000ドルのビジネスローン。最大50,000ドルの医療ローン

- 良好な信用度の高い借り手や高所得の投資家に最適

アカウントを開く

それは何ですか?そして、貸出クラブは合法ですか?

貸出クラブは銀行員を銀行から引き抜くオンラインのピアツーピア(P2P)融資プラットフォームです。投資家はウェブサイトを通じて借り手に直接お金を貸して、各ローンに設定された利子率から利益を得ることができます。

同様に重要なこととして、トランザクション全体が発生します オンライン銀行ローンによく見られる面接ミーティングの必要性が排除されます。投資家と借り手の両方が貸出クラブのプロセスの恩恵を受けるので、勝利です。ローンの取得に関する詳細はこちら!

2015年12月31日現在、貸出クラブは総額150億ドルを超える貸付を促進しています。 これには、前四半期に発行された25億ドル以上が含まれています。

貸出クラブは、投資家と借り手の双方にとって合法です。この貸出クラブの見直しは、他のものとは異なり、取引の両面からのサービスを見直します。貸与クラブに投資または借りる前に、以下の私の経験について読んでください。私たちのMotif Investing Reviewも読んで、他の優れた投資方法をチェックしてください。

貸出クラブレビュー:投資家向け

貸出クラブは、一般的に1%以下の金利で安全な債券投資を行っており、劇的に高い収益を上げる機会を提供しています。実際には、平均収益率は5.06%から8.74%になります(今注目していますか?).

これらは魅力的な金利ですが、明らかになっているように、貸出クラブの投資には銀行預金証書よりも多くのリスクがあります。加えて、投資家として会う必要がある特定の要件があります。潜在的報酬が高いほどリスクが高いことに注意してください。

投資家の要件

注はすべての州で利用できるわけではありません。この最初の執筆時点では、カンザス州、メリーランド州、オハイオ州、オレゴン州、コロンビア特別区の住民は利用できません。

あなたが住んでいる州によっては、貸出クラブに投資するための収入要件があります。ほとんどの州では最低7万ドル/年ですが、一部の州ではそれ以上の場合があります。一般に、所得要件は、最低純資産が$ 250,000の場合は適用されません。このプラットフォームでは、貸出クラブのノートにあなたの純資額の10%以下を投資する必要があります。

貸出クラブの最低口座は$ 1,000で、一枚のメモに最低限必要なのは$ 25です。

貸与クラブIRA

また、個別退職勘定(IRA)の一部として貸出クラブ投資を保有することもできます。貸出クラブの自発的IRAを通してこれを行うことができます。最低$ 5,000の口座を開設し、その残高を最低12ヶ月間維持すると、貸出クラブはIRA年間報酬を支払うことになります。

最初の1年後、彼らはあなたが貸出クラブのメモに最低投資残高1万ドルを維持する限り、引き続き料金を支払うでしょう。

貸出クラブIRAには2つの味があり、 従来のIRA または ロスIRA。ご存じのように、私はRoth IRAの大ファンです。これはあなたの将来に投資するもう一つの方法です。しかし、私はあなたの退職金のすべてをそこに残すつもりはありません。ロスIRAは誰のためでもないので、この特定の投資タイプにサインする前に財務アドバイザーと話してください。 Roth IRAの寄付限度についてはこちらをご覧ください。

投資するノートを選択する

貸出クラブに投資するには2つの方法があります。 手作業による投資 利用可能なローンを閲覧し、一度に1つに投資するローンを選択します。しかし、あなたはまた、 自動投資 投資基準を設定し、その基準に基づいてノートが自動的に選択されます。

個々のローンに投資することはできますが、一般的に分数で購入することが最善です(以下、 ノート)。ノートは$ 25単位で購入できます。最低でも、総額5,000ドルの投資で、200のローンの部分金利を購入することができます。これにより、単一のローンへの投資に伴うリスクを最小限に抑えることができます。

投資収益の回収

投資しているノートが預金証書ではないことを理解することが重要です。各ノートは、ローンの期間にわたって返済されるローンを表します。 これらの支払いには利息と元本が含まれます。

つまり、ローン期間の終わりに、ローンは完全に消滅します(元本元本の100%を含む)。このため、支払いを受け取ったときに継続的に受け取った支払いを再投資する必要があります。

貸出クラブのローンタイプとローンの格付け

ローン条件は36か月か60か月で固定料金です。貸出クラブ貸出金の80%以上は、既存の貸出金およびクレジットカード残高を借り換えするために利用されます。他のピアツーピア・ローンと同様に、クレジットおよびクレジット・スコア、DTI(income-to-income ratio)、信用履歴の長さ、および最近の信用活動に基づいて、借り手が評価され、ローンに価格が設定されます。

各ローンには、「A」(最高)から「G」(最低)までのローングレードが割り当てられます。グレードが高いほど、レートは低くなります。例えば、最初にチェックされたとき、Aグレードのローンは平均7.51%の利率を有し、Gグレードのローンは平均25.13%の利率を有していた。

各レターグレードでは、1から5までの数値ランク(A1、A2、A3、A4、A5)も割り当てられます。これらの数値の下位格は、ローンサイズやローン期間などの他の要因を調整します。たとえば、ローン金額5,000ドルはリスクが低いとみなされ、実際にはサブグレードの改善をもたらします。対照的に、最大貸付金35,000ドルはリスクが高く、B1グレードをB4またはB5グレードに変えることができ、その結果金利はやや上昇します。

彼らが成熟する前にノートを購入し売る

貸出クラブは、特定の状況下でメモの残りの部分を売ることができる、Folio Investingを通じてノート取引プラットフォームを提供します。これは、投資家が貸出クラブのメモを互いに売買することができる市場です。

この市場に参加するには、貸出クラブを通じてFolio Investing取引口座を開設する必要があります。取引プラットフォームでノートを購入する場合は手数料はかかりませんが、ノートを販売する場合は1%の手数料がかかります。

貸出のリスクとそれを最小化する方法

貸出クラブを通じて保有されている投資は銀行資産ではなく、FDICによって保証されていないことを認識することが重要です。個々のローンは債務不履行に陥る可能性があり、そうした場合、その部分を失うことになります。

さらに、借り手の支払いを忘れた場合、その特定の月にそのローンの支払いを受け取らないことを意味します。貸出クラブは、滞納している借り手からの支払いを収集するために「ベストプラクティス」を使用しますが、それにもかかわらずデフォルトのものがあります。

支払期限が過ぎている場合、投資家は、ローンが少なくとも16日以上経過しても、訴訟が関与していない場合は、18%の回収手数料を支払うことになります。訴訟が必要な場合は、弁護士の経費の30%、弁護士費用を支払う必要があります。

回収努力が失敗し、借り手がローンを返済することができないことが明らかな場合、ローンは支払期日の150日後に返済されます。その場合、ノートの残りの元本残高は投資家の勘定残高から差し引かれます。債務不履行に続いて回収された資金は、比例的に投資家に返還される。これは、あなたが貸し出しクラブに投資した場合に知られているリスクであり、人々がそのサイトについて持っている苦情に出くわすことはめったにありません。

株式や債券のポートフォリオに投資する場合と同様に、貸出クラブに投資して全体的なリスクを削減する方法もあります。もちろん、最も明白な戦略は、あなたがそうする立場にある場合は、何百ものさまざまなローンに投資を広げることです。

特定のローン要件を設定することで、リスクを最小限に抑えることができます。たとえば、貸出クラブが要求する金額(現在は660)よりも高いクレジットスコアを設定することができます。あなたは、借り手が新たな債務を履行するのではなく、既存の債務を借り換えているローンを強調することもできます。雇用の安定性も要因です。何年も自分のフィールドで雇用されている人は、ちょうど出発している人よりも雇用可能性が高いでしょう。

低いDTIもまたプラス要因である。たとえば、投資するローンのDTIが30%未満であることを確認することができます。これは、住宅費、新ローン支払い、およびその他の固定支払いを含む固定月額費用が、総月収の30%を超えないことを意味します。

投資家の手数料

貸出クラブに投資家に課金する手数料があります。ただし、借り手から支払いを受け取った場合にのみ手数料が徴収されます。たとえば、受け取ったお支払いごとに1%のサービス料が徴収されます。

貸出クラブを通じての投資は、固定所得ポートフォリオにおける優れた高所得多様化を実現します。貸出クラブのノートにあなたの債券配分の一部を投資するだけで、債券投資の総利回りを上げることができます。

貸出クラブを持つ投資口座を開く

貸出クラブレビュー:借り手向け

貸出クラブに投資するだけでなく、貸出クラブでも借りることができます!本当に、あなたのニーズが何であれ、あなたは貸し出しクラブを通じて素晴らしい取引を得ることができます。

あなたは典型的には 貸出クラブを通じて貸付金利を引き下げる あなたは銀行でできるよりも。 また、家を出ることなくローンを申請することもできます。 すべてがウェブサイトを通じてオンラインで行われるため、銀行のオフィスで不快な対面の必要性が実質的に排除されます。あなたのローンが承認されれば、資金は数日以内に到着します。

貸出クラブ融資プロセスの仕組み

これは、次のような単純な複数ステップのプロセスです。

- LendingClub.comでアプリケーションを完成する.

- あなたのアプリケーションは評価され、あなたのクレジットスコアが引かれます(これはあなたのクレジットスコアに悪影響を及ぼさない「ソフト質問」です)。

- 前のセクションで説明したように、A1(最高水準、最低水準)とG5(最低水準、最高水準)の間のリスクグレードが割り当てられます。再度、このグレードは、あなたのクレジットスコアと信用履歴、雇用、所得、およびあなたの負債所得比率(DTI)の組み合わせに基づいています。

- あなたのローンには、あなたのリスクグレードに基づいて金利が与えられます。

- あなたは様々なローンオファーを提示されています。

- 投資家はあなたの基準とローンのグレードを見直し、投資するかどうかを決定します。

- すべての当事者が取引に同意すると、ローンは完了し、短期間で資金が利用可能になります。

アプリケーションのプロセス中にプライバシーが懸念される場合は、そうする必要はありません。貸出クラブ投資家はあなたの身元を知らないので、完全に匿名で借りることができます。サイトはまた、マーケティング目的で、第三者のWebサイトにお客様の情報を販売、賃貸、または配布することは決してありません。

貸出クラブ借り手のプロフィール

貸出クラブは、借り手と企業を、その信用審査プロセスで審査します。それは、融資の資金調達の決定が個人投資家によって行われたと言われています。

考慮するには最低600クレジットのスコアが必要です。 LendingClub.comのどこにでも掲載されている情報は、貸出基準を公然と共有していないため、この情報を見つけることはできません。適度な信用スコア、数年間の信用履歴、および借入に対する承認を受ける合理的な所得比の債務であれば、あなたは保証されます。

利用可能な最新のデータによれば、貸出クラブの平均借入人は以下を有していた:

- クレジットカード - 699

- 収入 - $ 74,414

- 信用履歴 - 16.2歳

- 非住宅ローン負債比率 - 17.9%

貸与クラブを通じて借り入れている多くの中小企業のオーナーがいることを覚えておいてください。もしあなたがこれらの平均に達していなければ、あなたは申し込みを断念すべきではありません。

どのような種類の融資が利用可能ですか?

ほとんどのP2P貸出サイトは個人ローンまたはビジネスローンのいずれかを作成しますが、ごくわずかなものしか作成しません。貸出クラブには、ビジネスローンと個人ローンの両方があり、特別に設計された医療ローンも用意しています。

ここでは、貸出クラブを通じて提供されるローンの種類の概要を示します。

個人ローン

貸出クラブの個人ローン ほぼあらゆる目的のために使用することができます。これには、クレジットカード借り換え、借金整理、住宅改善、主要な購入、住宅購入、自動車ファイナンス、グリーンローン、ビジネス目的のローン、休暇、移動および移転が含まれます。あなたは裏庭にプールを設置するために個人ローンを取ることさえできます。

クレジットカードの借り換えはおそらく個人ローンの提供の最も興味深いものです。複数のクレジットカード残高を1つの個人ローンに統合すると、 通常、あなたのクレジットスコアが上昇します。 これは、クレジットカードの残額の払い戻しにより、信用の利用率が低下し、口座残高が少ない債務が減少するためです。両方の成果は、信用調査機関があなたの信用度をどのように計算するかにプラスの影響を与えます。

他のほとんどのP2P貸出サイトは個人ローン金額を$ 35,000に制限しています。貸出クラブは最近、限度額を4万ドルに引き上げました。さらに、貸出クラブを通じて行われたすべての個人ローン 担保を必要としない。 それには、自動車を購入するための個人ローンも含まれています。

プラットフォームを介して行われるすべてのローンは、固定払いの固定金利であり、ローン期間の終わりまでに完全に支払われる割賦ローンです。これらの用語は、2年、3年、または5年とすることができます。

ビジネスローン

多くのP2P貸し手はビジネスローンを提供していますが、実際にはビジネス目的で使用できる個人ローンです。貸出クラブには実際の ビジネスローンプログラム。実際、ビジネスローンだけでなく、信用枠のビジネスラインでもあります。

ビジネスローンは固定金利で、1年から5年の条件で固定された毎月の支払いローンです。ビジネスラインの信用状は、クレジットカードやホームエクイティの与信枠と同様に機能し、必要に応じてアクセスできるクレジットラインが付与されます。利息は未払残高の金額のみに計上される。残高を返済すると、将来の借入目的のためにラインを解放します。

これらのローンおよびラインは最大$ 300,000の金額で利用可能です。貸出クラブは、事業計画や予測、鑑定評価、肩書き保険については求めていません。銀行からビジネスローンを受けたことがある場合、その要件は事実上業界標準であることがわかります。

さらに、10万ドル未満のローンやラインについては、担保は必要ありません。より高いローン金額の場合、担保は通常、ビジネスの一般的な担保権とビジネス所有者からの個人的な保証によって提供されます。

ローンやラインの目的はほとんど無制限です。借金の整理、既存の借り換え、在庫の購入、設備の取得、新しい事業所の設定、ビジネスの改築、またはマーケティング費用の支払いに使用できます。

医療ローン

これは時間が本当に来たローンタイプです!

健康保険の控除および共同保険の規定が増えていることを踏まえ、貸出クラブのパーソナルソリューションは、明らかにされていない医療費の資金調達のオプションを提供します。ここにはさらに興味深いものがあります: ローンは、育毛、減量手術、妊娠、歯科などの手術にも使用できます ほとんどの健康保険制度では除外される手続き。

貸出クラブは、この目的のために2種類のローンを提供しています。

- 拡張計画 - これらは、一般的に医療保険の対象とならない医療手続きの支払いに使用される割賦ローンです。これには、歯科手技、妊娠可能性の治療、育毛および減量手術が含まれます。延長された計画は、期間の終わりまでに完全に支払われる固定金利、固定月額支払いを含む割賦ローンです。これらのローンは、24,36,48,60,72、または84ヶ月の期間で利用可能です。最低$ 2,000から最高$ 50,000を借りることができます。

- 真の無利息プラン - このローンプログラムは、6ヶ月、12ヶ月、18ヶ月、または24ヶ月の期間、499ドルから32,000ドルまでのローン金額に対して0%のAPRを提供します。無利息期限が切れた後、残りの残高に22.98%の変動率が適用されます(この契約は、CareCreditが提供するものと類似していますが、最初の0%の利息期間の後に低い利率で行われます)。また、0%の利息期間内に融資を払うことができれば、すでに費用のかかる操作のコストに関心を持たせることなく、医療手続きの資金を調達することができます。

貸出クラブは、プラットフォームを通じて資金調達の手配を受け入れる何千人もの医療提供者と協力しています。プロシージャを実行する前にプロバイダがその参加者の1人であることを確認することは常に重要です。

ローン条件と価格

最高$ 40,000までの金額を借りることができます。また、借り換えは通常、借り換えや借金の借り換えに使用されますが、無担保住宅ローンなどの目的で借りることもできます。現在の条件は、36ヶ月または60ヶ月の固定金利の貸付金です。金利と手数料を正確にどのくらい支払うかは、あなたが探しているローンのタイプとローンのグレードによって決まります。

個人ローン

上記のとおり、あなたの金利はあなたのクレジットグレードに基づいています。クレジットグレードは、A1の高値とG5の低い値との間で実行できます。 A1は、6.16%のAPRの最高のレートを持っています。現時点で可能な最高金利は36ヶ月のG5ローンで35.89%です。

貸出クラブには申請手数料はありませんが、P2P貸し手にとって典型的なオリジネーション料金があります。貸出クラブのオリジネーション料金は、ローン額の1%から5%の範囲です。手数料は貸付金から差し引かれますので、実際に融資を受けた場合にのみ課金されます。

貸出クラブは、貸付金のいずれについても前払いのペナルティを請求しません。

ビジネスローン

これらのローンは、全く異なる価格体系を持っています。あなたの信用度とあなたのビジネスの財務力に応じて、ビジネスローンの金利は、APRが8.00%からAPRが32.00%です。ビジネスラインの場合、利用可能な金利は6.25%から21.60%の範囲で変動しますが、変動する可能性があります。

ビジネスローンおよび信用枠には、オリジネーション料金も必要です。これは、ローン金額の0.99%から6.99%の範囲です。もう一度、ビジネスローンや信用枠について前払い罰金はありません。

患者ソリューションローン

Patient Solutionsには2種類のローンが用意されているため、2種類の価格設定もあります。期限が24〜84ヶ月の固定金利ローンである拡張プランの場合、APRは3.99%から24.99%の間で変動する可能性があります。

6ヶ月、12ヶ月、18ヶ月、または24ヶ月の初めの期間に無利息である真の無利子ローンについては、利息は、その期末に残る未払い残高にのみ課されます。その時点で、未払い残高に対して22.98%のAPRが課されます。このAPRは、0%の利息期間が終了する時点の適用レートに応じて変わる可能性があることを理解することが重要です。 APRは、支払いを開始した後でも変更することができます。

金利を可能な限り低く保つために、貸出クラブは、あなたの銀行口座からの自動草案支払いを使ってローンを設定します。小切手でお支払いいただく必要がある場合は、小切手ごとに15ドルの小切手処理手数料が請求されます。

あなたのローンを早めに払い戻すことを決めるならば、前払いのペナルティはありません。

貸出クラブローン申請プロセス

料金を確認してローン申請プロセスを開始します。これには一般的な情報だけを提供する必要があり、数分を要しません。このステップはあなたのクレジットスコアに影響を与えません。

ローン条件を満たすと、複数のローンオファーが提示されます。次に、お客様のニーズに最適なオファーを選択することができます。

申請書を提出すると、投資家の審査のためにローンが一覧表示されます。これは、投資家があなたのローンに資金を提供することを決定するプロセスです。あなたの個人情報は、このプロセス中に保護されます。あなたの名前やその他の個人識別情報はあなたのリストには表示されません。

ローンが投資家によって完全に資金提供されると、検証プロセスが行われ(下記参照)、ローンは最終的な見直しを受け、ローン文書が準備されます。

ローン申請プロセスは通常約7日間かかりますが、必要な書類の量と提出の速さによって異なります。資金調達にはもう少し時間がかかりますが、それは主に銀行が電子資金をどのくらい迅速に受け取るかに大きく左右されます。

検証プロセス

貸出クラブは、あなたの所得と雇用を確認するための文書を必要とします。収入書類には、払い札、銀行声明書、W-2s、年金賞、投資収入1099、所得税申告書が必要な場合があります。雇用を確認するために、貸出クラブはあなたの雇用主に連絡することがあります。

ほとんどの貸し手、P2Pまたは伝統的な場合と同様に、連邦法を遵守するためには、通常、識別目的で書類のコピーが必要となります。

すべてのドキュメントは、Lending Clubプラットフォームにアップロードすることで提供することができます。

複数の貸出クラブローン

貸出クラブでは、同時に2つのアクティブな個人ローンを持つことができます。あなたは既存の貸出クラブローンに12ヶ月間の定時支払いをしなければならず、2回目のローンの現在の信用基準を満たさなければなりません。

ローン返済方法

貸出クラブは、お支払いが銀行口座から自動的に引き落とされるように設定します。数日前に電子メールで通知を受け取ります。あなたは紙の小切手でお支払いをすることができますが、それぞれのお支払いには7ドルの手数料がかかります。

貸出クラブで借り手の口座を開く

貸出クラブでビジネス借入人口座を開く

私が貸与クラブを使って投資する方法

私が本当にやりたいことは、私がレンディング・クラブにどのように投資しているかをご案内することです。貸出クラブの投資と借入方法の詳細については既に説明しましたが、私は、ピアツーピア貸し手を使って投資した私の個人的な経験を少し紹介したいと思いました。

私は数年前から貸与クラブに投資してきました。私はたくさんの投資をしていないし、本当に理解していないので、実際にここを一分で見ることができ、最初に試してみたかった。私は1)私はそれにもっと多くのお金を入れ、2)私は人々がそれを見てみる前に、それを試乗したかったのです。

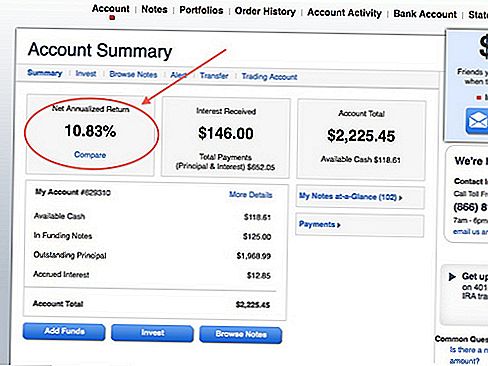

下に、ウェブサイトのスクリーンショットが表示されます。私は先に進み、ログインして、私が今どこにいるのかを見ることができます。今、私は総額2,200ドルを投資しました。だからこそ大きな投資ではありません。

私の年換算収益率は10.83%ですので、私はすでに貸出クラブの平均的な投資家より多くを作っています。それは私がユニークな偉大な投資家であるからではありません。私は実際に私がノートを選択する方法では非常に受動的です。私はここであなたを1分で紹介します。

私は現在、私が投資する必要がある私の貸出クラブ口座に525ドルの現金を現金で持っています。それは今日私があなたに投資方法を示すために使うつもりです。

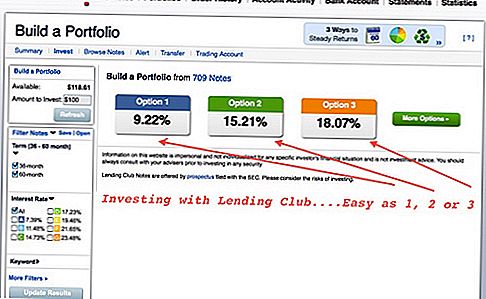

彼らは物事を簡単に保つので、私は貸出クラブが大好きです。研究に多くの時間を費やすのが好きではない人にとって、オプション1、オプション2、またはオプション3を選択できるという点で非常に簡単です。あなたがリスクに対する高い耐性を持っていると仮定し、あなたは17%の数字を見ています。あなたはその番号を見ます。あなたはそれをうめいています。あなたはそれをしたい。それはあなたが作りたいと思うほどです。

そのオプションをすばやくクリックすると、あなたのメモを投資している場所(お金を貸している人との契約)が表示されます。レポートカードや債券と同様にランク付けされています。

当初、あなたはA型またはB型投資家のいずれも持たないより積極的な方向に進むことに気付くでしょう。これらはあなたのより高いクレジットスコアの人々です。彼らは融資の債務不履行の可能性は低いので、これはピアツーピア融資の場合、高い利回りのアプローチであることは間違いありません。

私が投資しなければならない525ドルのうち、100ドルはCノートに、200ドルはDノートに、150ドルはEに、75ドルはFになる。すぐに、レンディングクラブはそれを自動的に崩壊させる。 そして私はそれがどれほど大好きであるかを教えてくれません! それは実際に私の戦略です。私は第3の選択肢を選択しない。私は通常、オプション1を選択しますが、すぐにあなたのノートを分解します。

彼らはまたあなたの平均金利が17.9%(この例では)であることを示していますが、一部の人がデフォルトで融資を行っているため、デフォルトに基づいて4.42%を失うと見積もっています。

その後、貸出クラブの手数料は0.52%となっているので、それ以降の予想収益率は約12.25%になります。そしてそれは 約。たぶん、それらの人々のすべてが、あなたが元気で、実際にもっと儲けてくれるところに戻ってくれるかもしれませんが、それだけであなたにアイデアを与えるべきです。

貸出クラブノート

本当にすぐ次のステップに進もう。ここでは、これらのローンのいくつかが使用されているかを見ることができる別の領域があります。たとえば、クレジットカード、債務整理貸付、中小企業向け貸出などのリストが表示されます。あなたは実際にこれらのノートが何であるか見ることができます。

注:私はリアルタイムでこのプロセスを進んでいることを知っておく必要があります。そのため、途中で私の思考プロセスを見せてもらうことができます。

残っている金額は、その人が負債を世話するために借りる必要がある金額です。あなたがそれを一歩進めたいならば、あなたは、個人について、家の所有者であるかどうか、雇用の長さ、現在の雇用主、彼らの所在地、収入、およびそれらのクレジットスコアの範囲。それはあなたに借り手の詳細を提供します。

さらに、あなたが自信がない場合や、ほんの少しの安心が必要な場合は、質問をすることができます。質問された質問の例を次に示します。

"あなたはどんなタイプのビジネスを始めていますか?"

彼らは言った:

「現行のフライトスクールを購入しており、短期借入金の助けを借りて助成金を探しています。」

貸出クラブは実際にあなたに直接質問します。彼らはここ数年(私はプライバシーの行為のためだと思いますが)ちょっと変わってきましたが、あなたには基本的な質問をたくさんしてくれます。

私が言及しなかったことは、私が投資しなければならない525ドルのことです。典型的には、25ドルのみが個々のノートに向かっています。したがって、あなたは1つのバスケットにすべての卵を入れていないところで多様化が起こる場所です。

私はオプション1を試してみるつもりです。私はその選択肢にははるかに満足しています。私の予想収益率は低くなるだろうが、あなたが見ることができるように、私は実際に予測されたものよりもうまくやっている。ハイリスクの投資は当初はやっていたかもしれないと思うが、通常はオプション1を採用している。私はB借り手のほうがずっと多く、FとGの側にはいないことが分かります。私は高い利回りではあまりありません。私はこの面で少し保守的であることが好きです。すぐに彼らはそれを壊して、私は私の最後のエントリのいくつかの重複をやっているように見えるので、私たちがそれをまっすぐに得ることができるか見てみましょう。

もう一つのことは、あなたが実際にノートの用語を選択できることです。貸出クラブは当初、36ヶ月の3年のメモで始めました。彼らは現在、60ヶ月のメモを提供していますので、実際にはもう少し多くの利益が得られますが、あなたは自分のお金に縛られています。また、これらのノートも販売することができます。したがって、成熟のためにそれを保持したくない場合は、オープンマーケットの株式を売るような買い手を見つけることができます。

ノートオプションの選択

さて、私が最終的にこれを理解できるかどうかを見てみましょう。私は投資したいだけです。私はまずはオプション1で始めるべきだった。それでは、最初からやり直してみましょう。申し訳ありません。

オプション1に行きましょう。実際にそこに行って自分でメモを選択することができます。私はあるノートにもっと多くのお金を入れたり、別のメモなどからお金を取ったりすることができます。あなたはその能力を持っています!独自のポートフォリオを最初から構築する能力もありますので、利用可能なさまざまなノートをすべて利用したい場合は、同様に行うことができます。私は個人的にそれに興味を持っていないので、私はそうしません。だから、525ドルで21種類のノートに投資し、平均収益率は約9.58%になるでしょう。メモを素早く見て、注文を出します。

あなたのポートフォリオに名前を付けることができます。私はこれを管理するうえで非常に良い仕事をしていないので、私はそれを「ポートフォリオ10」に割り当てようとしており、そこから行くことができます。私はすぐに確認を得るでしょう。

一つの注目すべき点は、私はちょうど21個の個別のメモに525ドルを投資したことです。ほとんどの場合、これらのノートのすべてが資金調達全体を得るわけではありません。場合によっては、当初の投資を得ることができません。その場合、払い戻しを受けることになります。そこから出て、新しいメモを見つけることができます。 あなたが知っているほど、起こりそうです。

これは、レンディングクラブに投資する方法までです。 それはとても簡単です! 私がこれを誰に勧めるかは、貯蓄口座の交換ではありません。これは預金の交換証ではありません。あなたは3年または5年のメモを得ることができますが、それは3年または5年のCDと考えることができます。

貸与クラブが私の全体的なポートフォリオにどのように適合しているか

私の全体的な投資ポートフォリオで貸出クラブを表示するにはどうすればよいですか?さて、私たちは既に緊急資金を持っており、私たちは貯蓄口座を持っています。これは私が自分の株式でやっていることを補完するものです。私が言ったように、今はわずかな投資しかしていませんが、最初の貸出クラブのレビューをした後、私たちはそこでもう少し多くの資金をシフトする予定です。

私たちは家を建てていて、私たちがやっていたいくつかの改善があって3人目の子供がいたので、もっと現金で持ちたいと思っていました。今私たちはそのようなことのいくつかを持っているので、私は間違いなくより多くの現金をレンディング・クラブに移し、より多くの関心を抱くようになっています。

私はまた、これまでに貸出クラブのノートをデフォルトしたことは一度もありませんでした。私はちょうど2年以上それをやっているし、私は信じて、まだデフォルトを持っていない。私はしないと言っているわけではありませんが、まだ私はいません。私がすれば、私は間違いなくそれを報告するでしょう。

それ以上のご質問があれば教えてください。あなたはアフィリエイトリンクを見つけるでしょう。あなたがクリックしてアカウントを開くと、あなたはそれをやるために少しのお金を稼ぐことができます。 LendingClub.comに直接行くこともできます。私は委員会を手に入れません。それは私にとっても大丈夫です。

私の貸出クラブのレビューに関するご質問がある場合や、経験がある場合は、ご連絡ください。私はこれが多くの人々のための主流の投資アプローチの多くになるので、それについてもっと聞くのが大好きです。

貸与クラブを異なるものにする理由

P2Pサイトの中で最も成功したLending Clubには、他の貸し手とは別の特徴があります。

貸出クラブのCEOであるScott Sanbornは、LCが投資家と借り手の行動を評価するためにシステム内のデータを絶えず使用していると言いました。彼らは、このデータを使用してローン市場を改善し、借り手と貸し手の両方にとってより良いものにする。 2つの良い例:

- 貸出クラブは、通常のローンの場合、標準最低金利が5.99%です。 2014年には、彼らはばかげた素晴らしいクレジットプロフィールを持つ人々のための特別なローンを作成しました。このローンの利率は4.99%です。

- 2015年の第3四半期に、貸出クラブは、ローン申請を容易にするために共同ローン申請を追加しました。これは賢い動きでした。なぜなら、夫婦は個人よりも借金を返済する傾向があるからです。

技術とデータへのこの献身は、彼らが改善し続けることを可能にし、時間の経過とともに柔軟性を追加します。

貸出クラブの代替案

他のP2P貸出プラットフォームがウェブ上にポップアップしています。しかし、レンディングクラブは業界全体のゴールドスタンダードとなっています。あなたが平均以上の収益率を求める投資家であろうと、より手頃なローンプログラムを探している借り手であろうと、あなたは貸出クラブであなたが探しているものを見つけるでしょう。

この会社は長年にわたり成長し、繁栄し続けています。今後も貸出クラブのより良いものが期待できます。貸出クラブは将来の銀行基盤であるといっても過言ではないでしょう。

より伝統的な投資プラットフォームを使用して常に投資することも、銀行やクレジットカードを通じて資金を借りることもできますが、ピアツーピア融資の世界では他にもいくつかのオプションがあります。貸与クラブの最も顕著な競争相手はProsperです。

これらの2つは、ピアツーピア融資市場での大物です。つまり、Prosper vs. Lending Clubの詳細な比較をまとめたものです。 Prosperのレビューで、Prosperのすべての機能の詳細を知ることができます。

レンディングクラブが提供しなければならないすべてのものをチェックしてくださいあなたの銀行があなたに提供しているものより良い投資、つまりより良いローンを得ることができないかどうかを見てください。

ちなみに、あなたが短期間にあなたのお金を投資する方法を探していて、貸出クラブがあなたに合っているかどうか分からないなら、私の記事を必ず読んでください:11 Best Short-あなたのお金のための長期投資。あなたのお金をどのように投資して飲み込む危険がほとんどないかについての情報が満載です。

ピアツーピア融資については、あなたのために何が正しいのかを決めることができます。貸出クラブのバスケットにあなたのすべての卵を入れることをお勧めしませんが、それは確かに確立された投資家やお金を必要とする借り手のための適切な選択です。

私達の貸与クラブの検討のためのボトムライン

貸出クラブは、本当に偉大な信用度の良い借り手のためのものです。彼らの融資は、中小企業経営者や銀行のすべての融資基準を引き締めて影響を受けている他の人たちへの本当の利益です。

会社の規模と、現在貸出市場としての数年の経験は、借り手と投資家の両方が彼らが堅実な企業と働いていることを知ることを可能にします。承認プロセスは他のP2P貸与業者よりも少し時間がかかりますが、これは投資家から大きな資金を預けるのではなく、投資したいローンを個人が選択できるようにするためです。

貸出クラブを見てみましょう 今日あなたのためにそれが正しいかどうかを確認してください!

注:この記事にはアフィリエイトリンクが含まれています。アフィリエイトリンクを使用すると、リストされたサービスに登録する手数料を私に提供することができます。それでも、私の意見は私のものであり、私はあなたを間違って操縦するつもりはありません。

すべての貸付はWebBank、FDICメンバーによって行われました。実際のレートは、クレジットスコア、ローン額、ローン期間、およびクレジットの使用状況と履歴に依存します。 APRの範囲は6.16%から35.89%です。たとえば、7.99%の利子率で6,000ドルの融資を受け取り、11.51%のAPRに対して5.00%の出資金を300ドル受け取ることができます。この例では、$ 5,700を受け取って36ヶ月間の支払いを$ 187.99にします。返済可能な総額は6,767.64ドルになります。あなたのAPRは、申請時のあなたのクレジットに基づいて決定されます。支払手数料は1%から6%の範囲であり、平均発起手数料は2017年第1四半期の時点で5.49%です。前受金はなく、前払いのペナルティはありません。お客様のローンのクローズは、www.lendingclub.comのウェブサイト上で必要とされるすべての合意および開示の合意に基づいています。 LendingClubによるすべてのローンは最低36ヶ月以上の返済期間があります。

コメントの投稿