金曜日、S&P500は2月8日の低水準から5%上昇した.1月19日から2月8日まで、指数は約8%下落した。それ以来、それは損失の半分以上を回復し、今年は本質的に変わらない。今年見たボラティリティと古典的な5-10%の引き戻しは完全に正常であり、2010年には繰り返しパターンになる可能性が非常に高いです。

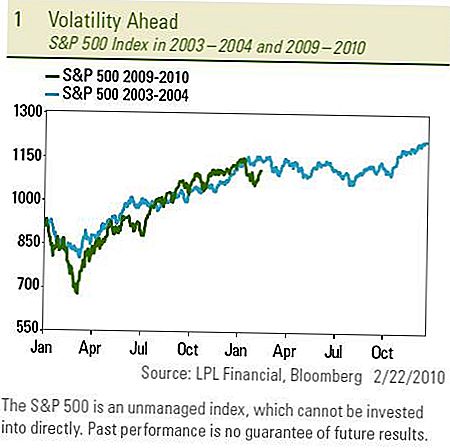

我々はしばしば、株式市場の5~10%の引き下げが非常に一般的であり、すべての回復に伴っているとコメントしてきた。実際、これは2009年3月に始まった株式市場ラリー期間中の3番目の5~10%の引き戻しである.S&P 500は、2003年3月11日から2007年10月9日までの4年半の強気相場の間、 10%引き戻しは8回。しかし、2010年のボラティリティは、2009年に経験したものよりも低いリターン環境を伴う可能性が高い。経済は回復から持続可能な成長に移行した最後の2倍の1994年と2004年の環境に似ているかもしれない。

引退のその他の期間

1994年と2004年は、景気回復が成熟し、景気刺激策が緩和され、連邦準備制度理事会(FRB)が正常な状態への復帰を告げる金利を引き上げたため、S&P500に5~10%の複数の引き戻しがあった。両年とも1桁のバイ・アンド・ホールド・リターンしか提供していませんでした。 2009年のように、S&P 500は2003年の道をたどったが、2010年の株式市場は2004年の激しいパターンを追跡している。

1994年と2004年の持続可能な開発への移行に伴うボラティリティへの主な貢献者は、金融政策の正常化、すなわち連邦準備制度理事会の連邦基金金利への上昇であった。連邦準備理事会(FRB)が今年後半に発生した利上げの兆候を示したことから、ボラティリティはその年の初めに始まった。先週の驚いた動きで、連邦機関は0.25%〜0.75%の割引率(Fedが銀行に直接貸付を行う率)を引き上げた。連邦準備理事会(FRB)は、割引率の引き上げは、銀行がFRBよりもむしろ民間市場で借りることを促すだろうと述べた。さらに、米国の中央銀行家は今月4つの緊急貸出機関を閉鎖し、銀行システムに汲み上げた余剰銀行準備金を1兆ドル以上戻す準備を進めている。連邦準備理事会(FRB)は、これらの行動が、連邦資金比率の引き上げによって伝えられる金融政策の変更ではなく、2008年後半以降緊急流動性を提供した後の貸出の「正常化」を示したと指摘した。

Fedからのメッセージ

連邦準備制度理事会のメッセージは、経済条件が「長期間にわたって」連邦基金の金利水準が低いことを保証していると繰り返した。連邦機関の説明にかかわらず、より正常な貸出環境への復帰に向けたこれらのステップは、連邦基金の利上げ率を引き上げることなく、銀行の信用力を強化しています。これは、下半期まで期待していません。連邦準備理事会(FRB)の行動に関するさらなる洞察を得るには、今週の週間経済解説(Watch Your Step)を参照してください。

ベンバーナンキ米連邦準備制度理事会(FRB)の議長が2月24〜25日に下院と上院のパネルに経済と金利に関する半期報告書を提出することから、市場は今週連邦準備銀行に焦点を当てる可能性が高い。彼はおそらく、中央銀行が米国における雇用の伸びがないことに留意し、連邦基金の利上げ率はすぐには上がらないと議会に保証するだろう。事実、先週、ニューヨーク連邦準備制度理事会(FRB)のウィリアム・ダドリー大統領は、1月の消費者物価指数(CPI)の予想を下回ったことを指摘し、政策決定者はインフレ対策ではなく成長維持に焦点を当てる必要があると指摘した。揮発性エネルギーと食品成分を除いたコアCPIは1982年以来初めてマイナスに転じた。

市場が上がったり下がったりする可能性が高いと考えているときに投資する方法を考えるのは比較的簡単ですが、上向きと下向きの両方に行く可能性が高いときにどのように投資しますか?

ボラティリティの恩恵を受けるにはいくつかの方法があります

- プルバックとラリーで生まれたチャンスを活かすために、ポートフォリオに対するより頻繁な再調整と戦術的調整が推奨される。過小評価された機会を求めて利益を得ることは、成功したボラティリティ戦略の重要な要素です。

- 価格上昇のみではなく、投資の収率に焦点を当てることで、トータルリターンが向上する可能性があります。不動産投資信託(REIT)などの高利回り債券や株式までも、変動性の高い期間にのみ価格駆動型である投資に比べて利回り優位性があります。

- 収益を高めるために受動的なインデックス作成戦略ではなく、能動的な管理を使用する。機会主義型の投資は、不安定な市場でマネージャーが利用するための幅広い機会を提供します。

- 低相関投資を追加し、ボトムアップの保護、リスク管理、およびボラティリティの増大した環境における支援を提供する非伝統的な戦略を組み込むことにより、多様化を促進する。これには、対象コール、マネージドフューチャーズ、グローバルマクロ、ロング/ショート、マーケットニュートラル、およびアブノートリターン戦略に晒された投資ビークルが含まれます。

先週のウィークリー・マーケット・コメンタリーでは、ボラティリティの上昇に寄与する市場の風潮と逆風が挙げられました。一部の投資家はこのボラティリティを警戒し、脆弱な市場の兆候とみなしています。回復の治癒過程と持続的成長への移行の通常の部分としてのボラティリティを見ています。

重要な開示

- このレポートはLPL Financialが作成したものです。この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資があなたに適しているかを判断するには、

- 投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国際市場や新興国市場への投資には、通貨変動や政情不安などのリスクが伴う可能性があります。

- 株式投資には、元本の喪失を含むリスクが伴う。

- 過去の業績は将来の業績を保証するものではありません。

- スモールキャップ株は、より確立された企業の証券より高いリスクの対象となる可能性があります。スモールキャップ市場の流動性が低いことは、これらの投資の価値に悪影響を与える可能性がある。

- 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券の価値は、金利の上昇、利用可能性、および価格の変動に伴い低下する。

- ハイイールド/ジャンク債は投資適格証券ではなく、実質的なリスクを伴い、一般的には洗練された投資家の多様なポートフォリオの一部であるべきである。

- 不動産/リートへの投資には、潜在的に非流動性のような特別なリスクが伴い、すべての投資家にとって適切でない可能性があります。このプログラムの投資目的が達成されるという保証はありません。

- スタンダード・アンド・プアーズ500指数は、すべての主要産業を代表する500株の市場価値の総計の変化を通じ、幅広い国内経済のパフォーマンスを測定するために設計された500株の大規模加重指数です。

- 相関は、2つの証券がお互いにどのように移動するかの統計的尺度である。

- 代替投資は、すべての投資家にとって適切ではない可能性があり、投資家のポートフォリオのリスク資本部分に対する投資とみなされるべきである。代替案の管理に採用された戦略

- 潜在的な損失の速度を加速する可能性があります。

- 短期のポジションが上昇するにつれてロングポジションが低下し、投資家の潜在的な損失が加速する可能性があります。

- 多様化したポートフォリオが全体的な収益率を高めたり、多様化していないポートフォリオを上回るという保証はありません。多様化は市場リスクを確実にするものではありません。

- オプションは全ての投資家に適しているわけではなく、特定のオプション戦略は、オプションに対して支払われた金額の全額を失うなどの潜在的な損失を投資家に与える可能性があります。

コメントの投稿