「最も重要なことは、決して重要ではないものの慈悲にあってはならない」 - ヨハン・ヴォルフガング・フォン・ゲーテ

初心者の投資家は、P / Eレシオ、キャピタルゲイン税、無負荷ミューチュアルファンド、技術分析、広告の無限を着実にリターンする前に、投資のすべての小さな面を熟知する必要があると頻繁に仮定します。これは深刻に間違った信念であり、無責任な投資家を救済するのではなく、無数の投資家を凍結させるものです。

今日、私は成功した投資の最も重要な部分であると信じていることを議論することによって、この欠陥のある概念からあなたを解放しようとしています。

非常に単純に、「資産配分」とは、ポートフォリオ内の株式、債券、およびその他の資産クラスの全体的な混合と、それぞれの資本のどれだけが投資されているかを指します。適切な資産配分という適切なバランスを取ることは、市場で多様化し続けることです。その一つは、落ち込んでポートフォリオ全体を占有する可能性があることです。

証券取引委員会(株式市場法の執行を担当する政府機関)は、なぜこれが重要なのかを説明するのに役立つ例を提供しています。

ストリートベンダーは、傘やサングラスなどの関連性のない製品をしばしば販売していることに気付きましたか?当初、それは奇妙に見えるかもしれません。結局のところ、両方の商品を同時に購入するのはいつですか?おそらく決して - それがポイントです。街の売り手は、雨が降っているときには、傘を売るほうが簡単だが、サングラスを売るのは難しいことを知っています。そして晴れているときは、その逆です。言い換えれば、製品ラインを多様化することで、両方のアイテムを販売することにより、ベンダーは任意の日にお金を失うリスクを減らすことができます。

これについて深く掘り下げてみましょう。

クイックナビゲーションあなたの資産配分の2つの主要な要因なぜ資産配分が投資成功をもたらしたかアセット相関とそれが重要な理由正面から取り上げることの重要性ポートフォリオと資産配分ポートフォリオと資産配分のバランスを取ってリアルライフツールでリターンバランスを取って資産配分を調整し、あなたの資産配分の2つの主要な要因

資産配分には、2つの重要な次元があります:あなたの時間枠とリスク許容度。

タイムホライズン

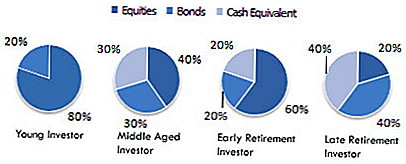

投資では、「時間軸」とは、財務および投資の目標を達成するために何ヶ月、何十年、何十年も経っているかを指します。時間配分は、アセット配分をどの程度積極的か控えめにするかを決定します。例えば、長い期間の投資家(例えば、25歳の人で、初めて証券会社口座を開設する)は、債券よりもはるかに多くの株式を保有しているため、非常に積極的である可能性があります。

しかし、われわれが今学んだように、資産配分は、5年後に退職すると考えられる60歳の男性にとって、不適切なものになります。彼らの時間枠は、より控えめな、「安全に遊べる」資産配分を要求している。私は後でそれぞれの例を挙げます。

リスク許容度

資産配分のもう一つの重要な次元は、あなたの「リスク許容度」です。これは、リスクを許容する自分自身の能力、潜在的に高い収益を得る代わりに投資資本の一部または全部を失う可能性を指します。これは、本質的には公式ではなく個人的なものであるため、時間の地平線よりも「ソフト」な次元です。抽象的なポートフォリオ理論によれば、市場では25歳が積極的でなければならないとは限らず、あなたがそれを快適にすることを意味するわけではありません。

そのため、最終目標が何であるかを常に尋ね、それを念頭に置いてあらゆる決定を下すことが重要です。あなたができる最大の利益を得るための最終目標はありますか?そうであれば、あなたの大人の生活の早い段階で、そして大部分にわたって、大きなリスクを受け入れるのが快適である必要があります。

一方で、インフレ率を上回り、貯蓄勘定以上の収入を得ようとすれば、より控えめな資産配分を採用することができ、巨額の損失を比較的心配する必要はありません。

SECが述べているように、保守的な投資家は「手に1匹の鳥」を保有することを好む一方、積極的な投資家はむしろサイコロを振って潜在的に「ブッシュで2羽の鳥」を得るだろう。

資産配分が成功を収めている理由

投資では、資産配分(またはポートフォリオ全体の構成)が、その中の個々の株式よりも重要です。これは、株価が寒くて寒い中で、正しい資産配分が、あなたが長期的に正しい方向に向かうようにするためです。たとえば、テクノロジー・ストックに大きな年があるとしましょう。これは今からテクノロジーのポートフォリオの50%を置くべきであるということですか? いいえ!

数え切れないほどの投資家は、今日のホットセクターがポートフォリオを永遠に動かすと仮定することによって、お金を失いました。しかしそれは決して起こらない。常に、翌年(または翌々月)には、健康証券、製造業、またはその他多数のセクターが支配的です。逆に、年齢に応じた資産配分を維持している投資家は、貧しい個人株が正しい全体的な混合比率を上回っているため、長期的に勝つ傾向があります。言い換えると、 システムはその部分の合計よりも大きい.

証明しますか? 1991年の調査では、Gary P. Brinson、Brian D. Singer、およびGilbert L Beebowerが、 長期投資のボラティリティの90% 資産配分に関する決定から来た - 市場または株式ピッキングのタイミングを取らない。

私は非常に逆らう直観的な考えであるように見えるかもしれないものを探究したい:あなたの投資収益の多くを担う要因はどれですか?結局のところ、そこには非常に多くの投資手段があり、購入や販売の時期について無限の理論があり、無限の可能性やあなたのポートフォリオの無限の可能性があります。

ビジネススクールでは、技術分析に関する学期のコースを教えています。また、一部の投資家は、高収益のために市場に時間を掛けるための精巧な公式を工夫することに一生を費やしています。これらのすべてを考慮すると、資産の適切な組み合わせを所有するだけで、長期的に先に出ることを実質的に保証することはできますか?

これには簡単な理由があります:私たちが考えるように配線されているにもかかわらず、 小さな行動はしばしば大きな結果を引き起こす。 人間として、私たちは線形的に考える傾向があります。私たちは、私たちが入れたものが私たちが出ていくものだと考えます。 2時間働くと、2時間の結果が得られるはずです。しかし、これはまったくそうではありません。適切な領域に適用される労力は比較的少量であり、結果は非常に不均衡になります。

例:

- 運動計画を作成するには、研究に1-2週間かかりますが、わずか数ヶ月で30ポンドの痩せた筋肉を追加することができます。

- 複雑なプロジェクトの計画には2〜4週間かかりますが、遅延は50%削減できます。

- 1回のレイズの交渉には1〜2時間かかりますが、累積生涯所得として100万ドル以上を追加することができます。

私たちの多くはこのようなチャートを読んで時間を固定しますが、それはそのポイントのそばにあります。これらの行動は、どれくらい時間がかかるために爆発的に生産的になるのではなく、不均衡な結果を引き起こすものであるためです。

資産配分は非常に似ています。あなたのお金のどれくらいが株式に集中するのか、債券にどれくらいの額があるのか、そしてどのくらいの額に集中するのかを定義することによって、あなたは長期的な成功の基礎を築いています。毎月、あなたの仲介口座にもっと多くのお金を入れたとき、すべてのドルはあなたの資産配分に定められたロジックに従い、あなたのポートフォリオの船をあなたの最終的な富の地点に向かわせます。

資産配分について考えるもう一つの方法は、それを家と比較することです。あなたがフレンチドアや金細工の蛇口、息をのむような天窓を愛していても、家の設計図ほど重要ではない1%もありません。建築家が原料の束をあなたの夢の家に変えるのを助けました。

資産相関とそれが重要な理由

アセットの割り当ては、分散された状態を保ち、相互に直接関連していないアセットを所有することを保証するために機能します。

テクノロジー株は、他のテクノロジー株と同じ市場動向、購買嗜好、規制気候などを条件としています。製造業、自動車業、またはその他のセクター向けのもの。 Googleで株式を所有しているかどうかは関係ありません。また、MicrosoftやFacebookの株式も多種多様です。その株式だけで構成されたポートフォリオは、次回(1990年代後半と2000年代初頭に起こったような)テクノロジークラッシュがその醜い頭を蘇らせたときに深刻な危機に瀕しています。

ハイテククラッシュを促すものは何ですか?ハイテク企業を脅かすもの:厳しい新たなプライバシー規制、早急に打ち負かされるテクノロジーIPOの急増、同時に業界大手の突然の倒産。

一方、自動車は独自の顧客、法律、傾向を持つ別個の業界であるため、一般的にこれらのイベントの影響を受けません。多くの業界で株式を所有することによって、多様化しています。

大型、中小型、国際型など、サイズの異なる企業の株式を所有することによって、さらに多様化しています。

しかし、あなたはまったく異なる資産クラスを所有していると、あなたは互いに多かれ少なかれ相関があるので、あなたはすべての中で最も多様化します。株式市場が暴落している間、株価は下落します...しかし、投資家は安全な利益を再び求め始めるので、債券は増加します。債券利回り(一般的に)は平準化されるが、株価は急上昇する。

ブームやバストが起こる時期を確実に予測できれば、ポートフォリオが正しい資産だけを事前に所有し、今後の予定から利益を上げることができます。多くの投資家は間違いなくこれを行うことができると信じています。

彼らは間違っています。すべての学術研究は、信頼できる精度に近づいているものを一貫して、年内、年内に市場全体を予測する上で、慣れていないことを示しています。

したがって、正しい戦略は、相互に高度に相関していないいくつかの異なるタイプの資産を所有することによって、投資に対する「保険政策」アプローチを取っている。このように、資産の一部が苦しんでも、他の資産が繁栄し、景気後退、景気後退、または日常的な変動によってもたらされる損害を「均等に」助けます。

正面を向くことの重要性

資産配分の根拠となるまでに入る前に、私は、なぜこれを取得してお金を投資する前にこれを取得することが重要であるかを完全に伝える必要があります。

パート1の家の類推を続けるには:家の建設業者は、単一の釘や塗料のバケツを購入する前に、青写真を手に入れることにほとんど執着しています。どうして?彼らは時代を超越した言葉を学んだので、難しい経験から「予防のオンスは一杯の治癒に値する」ということを学んだからです。適切な予防措置を取らずに大規模なプロジェクトを開始する場合は、非常に面倒で、時間がかかる(場合によっては)間違いを取り返すことが不可能になります。

不動産バストに続く2008年の株式市場の崩壊を考えてみましょう。 1人で退職貯蓄を失った高齢者について、そこには何階建ての物語がありましたか?メディアは、これらの物語を投資の長期的な実行可能性に疑問を抱かせるために使用しました。これは株式市場にお金を入れたときに起こることです!」しかしほとんどすべてのケースで、投資家は市場全体ではなく資産配分によって失敗しました。

これらの高齢者投資家は、若い頃に積極的な資産配分を行っていました。これは、先に説明したように、通常、株式に投資した資金の多くを意味します。それは素晴らしい、そして実際には、若い投資家には、より大きなリスクを抱えていて、まだ先に出てくる時間があるため、強く勧められます。しかし、これらの投資家の年齢が上がるにつれて、彼らは必要な時に確実にその資金をより安全な投資に移す必要がありました。

彼らがそうしていたならば、2008年のクラッシュは少しだけ傷つけるでしょう。代わりに、それは一生の退職貯蓄を完全に一掃しました。

資産配分は非常に不均衡に重要ではないと考えていますか?

3つの資産配分について説明する

その基礎を築いて、資産配分の例とその意味を正しく理解しよう。

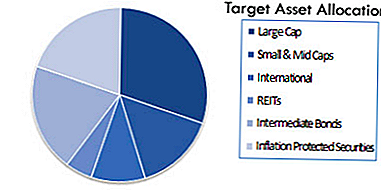

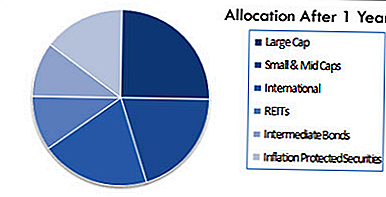

アセットの割り当ての一般的な例を次に示します。

これらの幅広い資産クラスの中で、投資したい企業または資金の実際のタイプをさらに指定することができます。

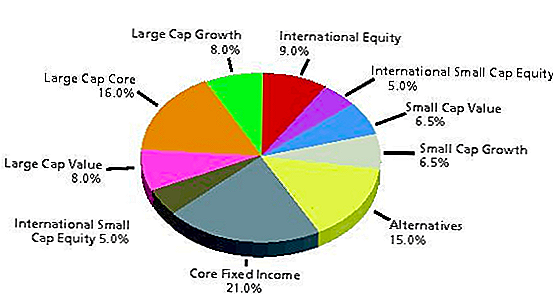

あなたの洗練さと投資意欲の深さに応じて、これはウィキペディアのようなもっと多様な割り当てを持つことができます:

繰り返しますが、これは贅沢のように思えるかもしれませんが、「時間がなくなるまで」または「それに対処する気がします」と簡単に断ることができます。しかし、これがどれほど間違っているかを思い出してください。 2008年に純資産を失ったすべての投資家のうち、いずれかがそれについて計画していると思いますか?ひとりの人がリスクを考え、賛否両論を計り、「これは問題ではないのですか」と言いましたか?

もちろん違います。彼らは後でそれを扱うと彼らはすべて言った - しかし、 "後で"来たとき、それはすでに遅すぎた。あなたはこの権利を得ることはできません!

また、これまでにこれが明らかでない場合は、単に1つの資産配分を選択して永遠にそれを乗り越えるだけではないことに気付いてください。むしろ、現在の状況に合った適切な資産配分を特定し、変化するニーズや状況を反映するために何年にも渡って継続的にキャリブレーションを行う必要があります。

言い換えれば: あなたが30年前のように退職の5年前に株式、債券などにあなたのお金の同じ割合を投資している場合、あなたはすべてを失う重大な危険にさらされています。そのため、中年から退職年齢に移行するにつれて、徐々により安全な投資ミックスに移行することが重要です。

あなたが年を取るにつれて、株式の保有が少なくてすみます。退職する準備が整うまでに、金額の大半は債券やその他の安全な投資手段に入れなければなりません。債券の利回りが低いことから(本書の前半で説明したように)、これをしないとの自然な誘惑があります。しかし、これは重要な理由です:債券はより安全です!お金が失われる可能性が低いときは、より低いリターンがトレードオフになります。これに憤慨するか、より高いリターンを得ることによって運命を誘発しようとするのではなく、これはあなたの人生のこの段階であなたが望むトレードオフであることを受け入れるだけです。

そうしないと、何十年も費やしたことすべてを払拭することが難しくなります。

ポートフォリオと資産配分の再調整

あなたが年を取るにつれて、あなたの資産配分を徐々に再編成することを「リバランス」と呼びます。残念なことに、その巨大な重要性にもかかわらず、リバランスはそれ自体では起こりません。

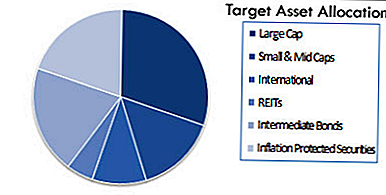

たとえば、これが最初の資産配分の目標であることを思い出してください。

理想的には(それが正しいと判断した場合)、少なくとも今後数年間、この割り当てを保持する必要があります。しかし、市場が絶えず変動しているため、資産の配分はわずか12カ月後にこのようになります。

問題は何もない 君は 個人的にやった。資産配分を設定して、目標、時間枠、リスク許容度を想定どおりに反映させます。あなたが投資して価値を上げたり下げたりした企業の結果として、それは自然に起きました。

だからこそ、あなたはバランスを取ったり、ポートフォリオを持ったりする必要があります コンプライアンスに戻る 選択した資産配分で特にエキサイティングなことではありません。あなたのポートフォリオは、リバランスさせるためにあなたに叫ぶことはありません。そのため、忘れるのは非常に簡単です。これは、ほとんどの投資家が行うことです。

これは、おそらく、訓練されていない投資家が行う最も危険なミスです。バランスのとれたことのないポートフォリオは、コースから外れる海洋バージのようなものです。キャプテンが船をまっすぐにしないと、それはバハマの代わりにキューバに巻き込まれる可能性があります。同様に、あなたのポートフォリオは、バランスを崩すことを怠ったために、あなたが快適に受け入れるよりも、指数関数的に多くのリスクにさらされる可能性があります。

リバランシングは、ライフサイクル・ファンドと呼ばれるものを通じて手動で、または半自動的に行うことができます。ライフサイクル・ファンドは、資産の配分に合わせて時間をかけて保有資産を再調整します。ライフサイクルファンドを使用するのか、単独で使用するのかにかかわらず、ポートフォリオを適切なものに投資するためには、バランスを取ることが絶対不可欠であり、失敗した場合、長続きしないほど巨大な危険にさらされます。

また、ロボ・アドバイザーを介して自動的に行うこともできます。これらの3つのオプションすべてを1分でカバーします。

実生活におけるリスクとリターン

私は、資産配分権を得るための公式とシステムがあるにもかかわらず(そして、可能であればそれらに固執することを強くお勧めします)、このすべてに感情的な要素があることを強調したいと思います。また、強い反応、恐怖、衝動を引き起こすデータに直面したときに感情をチェックするのは非常に困難です。

成功した投資はまさにそのことを学ぶことだ。あなたが心配する原因となるすべてのデータポイントについて、(たとえ彼らがあなたの心配を完全に取り除いていなくても)あなたは別の見方を考えさせるべきです。

ウィキペディアが説明するように:

「資産配分計画では、ポートフォリオ内の株式対債券の決定は非常に重要な決定です。可能性のある弱気市場に関係なく株式を購入するだけで、あとでパニックを起こすことがあります。真実のリスク許容度は、市場に投資されたお金で本当の弱気市場を経験するまで、計測するのが難しいかもしれません。適切なバランスを見つけることが重要です。

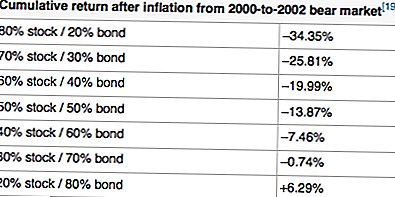

例えば、2000年から2002年までの異なる資産配分を用いたアフター・インフレ・リターンの例があります。

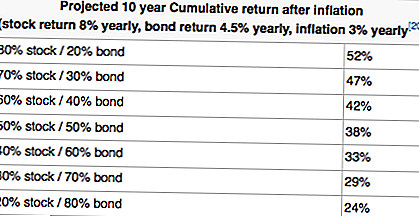

上記の表は、非常に保守的なポートフォリオが常に望ましいことを暗示しているようです。それらの正のリターンを見てください!しかし、長期的な見通し(若い投資家が一般的にそうするべきであるように)を取るとき、それらの収益が逆の方向にどのように起き始めるかを見る:

今や、時間軸とリスク許容度が、なぜあなたの全体的な投資戦略にとって非常に重要であるかを見ていますか?

大きな写真を考えずに単に株式を購入し始めると、大きな失望のコースを描くことができます。恐れや過度の反応だけで、2000年代初めに何トンもの株式を投棄した投資家の数(問題であった技術株だけでなく、すべての株式)を考えますか?もし彼らがそれにぶら下がっていたならば、2004年と2005年は実際よりもずっと豊かになっていたでしょう。

一方で、2〜3年の弱気市場を通じた巨額の損失を運ぶことができない人もいる。それがあなたなら、すぐにそれを学ぶ方が良いです。投資ポートフォリオを構築する際には、これらの点に留意してください。

さらに、適切な資産配分をまだ決定していない場合は、すべてを停止して今すぐ実行します。細心の注意を払う時間(この株式のメリットと株価やミューチュアルファンドの料金など)は、この基本的な問題を最初に突き止めるまで無意味な気が散る。

あなたの資産配分をセットアップしバランスを取るためのツール

先ほどお話したように、アセットの割り当てとリバランスを設定するには、3つの方法があります。

- ドゥーイットユアセルフアプローチ

- ターゲット期のファンドによる半自動アプローチ

- ロボ・アドバイザーによる完全自動化アプローチ

DIYのアプローチ

私はDIYアプローチを個人的に実践していますが、それは誰のためでもありません。それを自分で行うということは、自分のリスク許容度と時間枠に基づいて自分の資産配分を選択していることを意味します。それは、あなたがその資産配分に伴う資金を選択していることを意味し、あなたは少なくとも毎年それを自分自身で調整しています。

資産配分を選択するには、既存のもの(BogleheadのLazyポートフォリオなど)を使用するか、ニーズに合わせて調整することができます。

アセット配分を選択したら、ETFとターゲット配分タイプに一致するミューチュアルファンドを調査する必要があります。

そして、それはあなたのポートフォリオと配分を追跡する問題になります。私は個人的に個人資産を使用していますが、これは素晴らしい(そして無料の)資産配分追跡ツールを備えています。ここで無料で試してみてください。

私のポートフォリオのバランスをとるために、私はGoogleドキュメントのスプレッドシートを使用して、どの領域が過重であり、どの領域が過小評価されているのかを確認し、適切な金額を売買します。私はこれを年に2回、春と秋に行います。

半自動アプローチ

あなたがETFに投資するのに慣れているが、毎年あなた自身のバランスを取り直さなければならないことを望まない場合は、半自動アプローチを選ぶことができます。これは、あなたの年齢に基づいて目標の日付に投資したり、ミューチュアルファンドとETFをライフサイクルすることによって行われます。

これらの資金が行うことは、自動的に再調整して、引退予定時に基づいて配分を作成することです。

たとえば、Vanguard Target Retirement 2050 Fund(VFIFX)に投資することができます。このファンドは、現在29-33歳で、2050年ごろに退職する予定の人々のために設計されています。ポートフォリオ自体は、現在、ほぼ90%の株式と10%の債券で構成されています。しかし、2050年に近づくにつれて、ファンドはそれを自動的に変更して、リスク許容度と時間枠をよりよく反映します。

これを強調するために、Vanguard 2025ファンド(VTTVX)を見ることができます。このファンドは、2025年ごろに退職する予定の54-58人の人々のために設計されています。現在、ファンドは約65%の株式と35%の債券を割り当てています。ヴァンガード2050ファンドに比べるとはるかに控えめです。

これらのヴァンガード・ファンドの詳細はこちらでご覧いただけます。

完全に自動化されたアプローチ

これを行うべきであることを知っていて、アカウントに寄付して「設定して忘れてしまいたい」と思っても、あなたにはまだ選択肢があります。あなたはロボ・アドバイザーを使って完全に自動化された資産配分を設定することができます。

ロボ・アドバイザーはかなり単純なツールです。彼らは、リスク許容度と目標に基づいてポートフォリオを設定するために自動化を使用します。システムは自動的にあなたのアカウントを自動的に更新します。何もする必要はありません。

あなたがしているのはあなたの口座に入金することだけです。そして、ロボ・アドバイザーはそれをそこから受け取ります。

Robo-Advisorのルートに行きたい場合は、以下のいずれかを使用することをお勧めします。参考までに、WealthFrontはあなたに試してみたいと思ったら最初の10,000ドルで無料です。以下の2つのオプションを参照してください。

- W ealthFront: WealthFrontは、投資するお金を持っているが、対処したくない人のための優れたロボアドバイザーです。ウェルスフロントのサービスは税金勘定で本当に輝き、サービスは$ 10k以下の口座では無料です。 WealthFrontをチェックするには、ここをクリックしてください。

- 改善: ベターメントは若い投資家のための偉大なロボアドバイザーです。彼らは、簡単な資産配分、目標設定機能、および低コストのポートフォリオ管理に焦点を当てて、初心者に簡単に投資を行います。改善をチェックするには、ここをクリックしてください。

最終的な考え

時間の経過とともに富を築くための資産配分の重要性を理解していただければ幸いです。私はそれが投資になると成功すれば最大の成功要因であると信じています。それはあなたが過度の利益を得るのを助けるためではなく、あなたのお金をすべて失うことからあなたを守るためです。

あなたが50%を失った場合でも、壊れただけで100%のバックを獲得しなければならないことを覚えておいてください。

資産の配分とリバランスの重要性について、あなたはどのような考えを持っていますか?

コメントの投稿