誰もが401(k)プランにどれくらい貢献しているのか、それともどれくらい 401(k)計画に貢献しているはずです.

それは重要ですが、 間違いない.

しかし、より大きな問題は、 終了ゲーム。それは あなたはあなたの401(k).

これは401(k)を主要な要素とする退職計画の成功または失敗の本当の尺度です。

それは難しい命題です。誰もが年齢、収入、即時の財務状況、リスク許容度など異なる状況にある。

どのくらいの量を決定する科学的な方法はありません 君は あなたの401(k)にあるはずですが、私たちはそれをいくつかの異なる角度から近づけて刺します。

私たちはこの方法で壊します...

目次 - この記事で扱う内容:

- アメリカの退職の状態 - それは改善が必要です!

- 雇用者のマッチを最大限にするだけで貢献できない

- あなたは退職のためにあなたの所得の少なくとも20%で貢献する必要があります

- あなたの401(k)の投資をランダムに選んではいけない

- あなたの同僚が投資をどのように選ぶか教えてください!

- あなたがそれをしている間 - 目標日の資金から遠ざかる

- あなたがロスを持っているなら401(k)それを活用する

- IRA、あまりにもロスについて忘れないでください

- あなたは401(k)にどれくらいあなたがいるべきですか?

まずは 悪いニュース 最初…

アメリカの退職の状態 - それは改善が必要です!

完璧な世界では、平均的な人は退職によって7桁の401(k)プランを持つか、少なくともその一般的な方向に向かうでしょう。

しかし、それは起こっていることではありません。

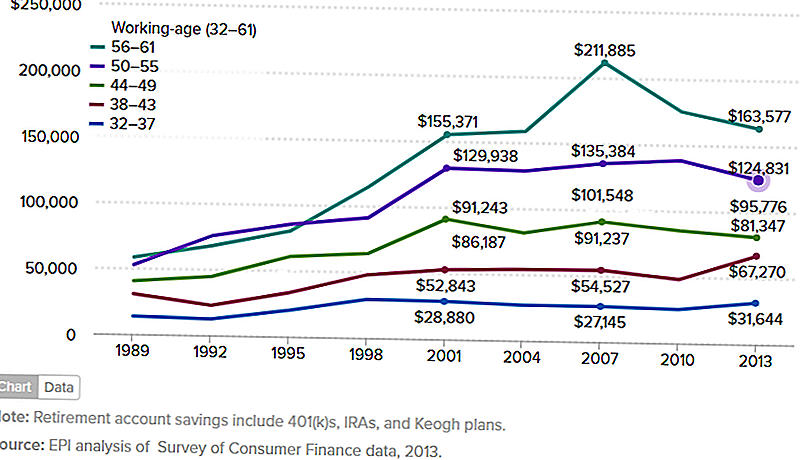

以下のグラフは、 家族 私は本当に最新の情報を提供する客観的で信頼できる情報源を探したがっています。

結局のところ、2013年は4年前のことだったので、株式市場ではかなりの成果を収めています。しかし、これはチャートの数値がほぼ確実に上昇していることを意味します。

しかし、そうであっても、以下の数字は個人のものではなく、家族のものです。 また、401(k)プランに加えて、様々な退職プランを取り入れ、IRAやKeoghプランも取り入れています。

私は401(k)計画がすべての退職計画の中で最も寛大であるため、これについて懸念しています。

下記の図表に何らかの指示がある場合、401(k)の数字はさらに低くなります。それは、人々がそこにある最良の退職プランであるかもしれないものを十分に活用していないことを意味します。

(出典:経済政策研究所 - 米国退職者、2016年3月3日)

グラフには年齢別の家族が表示されていますが、最も重要なものは50〜55歳の年齢層、56〜61歳です。

それらは退職するデッキにいる人々です。

そして、われわれが見るところによれば、50〜55人のグループ平均は125,000ドル以下ですが、退職しようとしている古いグループはわずか$ 163,577を超えています。

両方の数字で私が持っている問題は、 どちらも現実的な退職のための十分な数ではありません。

雇用者のマッチを最大限にするだけでは不十分です

私はしばしば、最大の雇用主のマッチを得るために、少なくとも401(k)プランに十分に貢献することを推奨します。

雇用主が50%から3%まで一致した場合、あなたは6%を拠出します。それはあなたに年間9%の貢献を与えるでしょう。

しかし、この勧告には問題があります。

悪いアドバイスではありません。財務的な限界に苦しんでおり、最低限の貢献度が必要な人にとっては確かに理にかなっています。

問題は、最小の貢献度が 最大寄与額. 疑問はありません.9%は何に比べて良い方法です。しかし、もしあなたが引退しようとするなら、それは仕事を完了させません!

もう一つの問題は、雇用主のマッチは通常、権利確定期間になるということです。それは最大5年である可能性があります。

あなたが仕事を実質的に少なくすると、試合の一部または全部が失われます。それはあなたの6%の貢献だけにあなたを落とします。

雇用者のマッチを最大限に出すために十分貢献した例

あなたが35歳であると仮定し、年間50,000ドルを稼ぐ。

401(k)プランに給与の6%を拠出し、雇用主がそれを50%、または3%でマッチさせます。

今後30年間で、投資の年間平均収益率は7%になります。

あなたが65歳の時には、あなたは$ 441,032を持っています。

それはあなたが現在いるところからたくさんのお金のように見えるかもしれません。しかし、退職が回ってくると、おそらく不十分になるでしょう。

理由は次のとおりですそれは安全な撤退率と呼ばれています。

退職金制度から退職金を年間約4%に制限すれば、あなたのお金を失うことはありません。あなたはその知恵を見ることができますか?

しかし、4%の引き出しを伴う441,032ドルの退職ポートフォリオは、年間17,641ドルであり、それは月額わずか1,470ドルです。

ほとんどの雇用主は伝統的に確定給付年金制度を提供していないので、それに加えあなたの社会保障給付金も支払う必要があります。

あなたの社会保障給付が月額1,500ドルであるとしましょう。

あなたは月額2,970ドルの収入でどんな退職をしますか?

あなたは、そのような退職所得で逃げるだけではなく、はるかに良いことはしません。私の推測では、あなたは全く退職することさえありません。

あなたは退職のためにあなたの所得の少なくとも20%で貢献する必要があります

ほとんどの人は、退職は ただで得る。

そのため、あなたの収入の少なくとも20%をあなたの退職制度に拠出する必要があります。ほとんどの人がそれを行う唯一の方法は、仕事中の401(k)計画です。

別の例を見てみましょう。最後の例と同じ財務プロフィールを作りましょう。しかし、6%の寄付をする代わりに、給与の20%を寄付します。雇用主の試合は3%のままで、あなたの収入の23%の年次拠出を合計します。

あなたの退職は65歳までにどのように見えますか?

いかがですか $1,127,066???

1,127,066ドルの4%は45,083ドル、または月額3,756ドルとなります。 社会保障のために1,500ドルを追加すると、最大5,256ドルになります。これはあなたの仕事よりも多くの収入です!あなたは興奮していますか? あなたはすべきです。

あなたの401(k)の投資をランダムに選んではいけない

貢献率が低いことの次に、ほとんどの401(k)プランの最大の問題は、投資選択の貧弱なことです。

401(k)プランの中には投資選択が非常に限られているものがあるため、時にはそれは避けられません。しかし、他のケースでは、計画の所有者は悪い選択をするだけです。

何が投資選択を悪くするか?

- 安全のための債券投資を優先することによって、控えめに投資する

- 「あまりにも多くの卵を1つのバスケットに入れる」という古典的なケースである、

- 十分に多様化していない

- 「ホット・ヒント」のようなあなたの計画にランダムな投資を加える

- 取引頻度が高すぎるため、取引手数料が高くなりますが、通常は動作しません

- あなたの長期目標と矛盾する形であなたのポートフォリオを設計する

それに直面しましょう、ほとんどの人は投資の専門家ではありません。 つまり、最終的に最大の着信生産資産となるものを作成し管理する際に、自分のリソースに頼ることはできません。

それはあなたが助けを必要とすることを意味します。

1つの情報源は個人資本です。これは401(k)プランを直接管理しない投資サービスですが、プランの投資方法に関するガイダンスを提供します。

彼らは、 退職プランナー そして 401(k)資金配分 ツール。

急速に成長しているもう一つのサービスはBlooomです。 401(k)プランの投資管理を提供する投資サービスです。

サービスは月額わずか10ドルです。これは、あなたの最大の資産に対する専門的な投資アドバイスを得るために支払う小さな価格です。

あなたの同僚が投資をどのように選ぶか教えてください!

401(k)計画管理の複雑さの1つは、 群衆の考え方。

ほとんどの企業や部門で発生します。誰かが言う 右に行く、 誰もがそれほど考えずに右に回っています。私たちは事実上、組織の環境でそのように動作するようにプログラムされています。

しかし、それは退職のための投資になると財政的な自殺です。

私たちは、投資については、同僚や上司さえも何らかの優れた知識を持っているとは決して考えてはいけません。その人は、彼が投資していることについて自慢しているかもしれません。おそらく、彼の決定に対する道徳的な支持を得るでしょう。

しかし、それはそれが勝利のアドバイスであるということではありません。

あなたとあなた一人で、いつかあなたの退職ポートフォリオに住む必要があります。あなたは水クーラーのゴシップに相当するものにその結果を信じてはいけません。あなたがそれをしている間 - 目標日の資金から遠ざかる

人気が高まっている投資の1つがあり、健康的な成長ではないと思います。

それは目標の日付の資金です。

私はそれらについて良い気持ちを持っていないので、私はそれらをお勧めしません。

実際、目標日の資金が嫌いです。 それはあまりにも強く聞こえますか?

目標期日資金は、現実よりも理論的にうまくいく革新の1つです。

彼らはあなたの退職日から始まります。そのため、彼らは「目標日の資金」と呼ばれています。 65歳で引退する予定の場合は、段階的な計画(実際にはミューチュアルファンド)があります。

退職から40年、30年後から20年後、10年後のいずれかです。それはまったくどのように機能するかは分かりませんが、基本的な考え方です。

目標日は主にポートフォリオ配分を調整します。つまり、退職することに近いほど、債券配分は高くなり、株式への投資は少なくなります。

コンセプトは、退職に近づくにつれてポートフォリオのリスクを減らすことです。

それは紙の上で合理的に聞こえる。

しかしそれには2つの問題があります。

- 1つは、ターゲット日付ファンドが異常に高い手数料を持っています。これにより、投資収益率が低下します。

- もう1つは、退職に近づくにつれてポートフォリオの成長を任意に減らすことです。

それは一般的に理にかなっていますが、リスク許容度が高い人や、退職に近づくにつれ、より健康的なリターンを必要とする人には適していません。

ピッチがどれほど難しいものであっても、これらの資金は避けてください。

あなたがロスを持っているなら401(k)それを活用する

基本的な401(k)計画がますます大きくなっているのは、Roth 401(k)です。

Roth IRAのように機能します。あなたのプランへの献金は税金控除ではありませんが、引き出しは免税となります。

それはあなたが少なくとも59½であり、少なくとも5年間計画に入っている限りです。

Roth 401(k)は、Roth IRAと大きな違いが2つあります。

第1の理由は、Roth 401(k)は、70/1/2に始まる必要最低限の分布(RMD)の対象であるということです。 Roth IRAはそうではありません。 (Roth 401(k)プランをRoth IRAに転記することで、この問題を回避することができます)。

2番目はあなたの貢献額です。

Roth IRAは年間$ 5,500(50歳以上の場合は$ 6,500)に制限されていますが、Roth 401(k)への寄付は伝統的な401(k)の寄付と同じです。これは年間18,000ドル、50歳以上の場合は24,000ドルです。

これは、伝統的な401(k)に18,000ドル、Roth(k)に1万8,000ドルを払うことを意味するものではありません。 2つの間に割り当てる必要があります。

それはこれを行うには多くの意味があります。あなたはRoth 401(k)に行くあなたの貢献の金額について税金控除を失います。

しかし配分をすることで、少なくともあなたの退職所得の一部に所得税がないことを保証します。

あなたの401(k)プランがRothオプションを提供するなら、あなたはそれを絶対に利用すべきです。これは、あなたの退職のための所得税の多様化の一形態です。

IRA、あまりにもロスについて忘れないでください

あなたの雇用主がRoth 401(k)を提供していない場合は、少なくともあなたの退職金の一部をRoth IRAに拠出する必要があります。

あなたがRoth IRAに貢献できない所得制限があります(これらの制限はRoth 401(k)の寄付には適用されません)。

2017年は、独身の場合は年間118,000ドル、結婚した場合は186,000ドルを超えることはできません。

あなたの401(k)に加えて、Roth IRAを持つことにはいくつかの利点があります:

- それはあなたの総退職貢献を増加させます。 401(k)に1万8000ドル、ロスIRAに5,500ドルを拠出している場合、年間寄付は23,500ドルに上がります。

- ロスIRAは自己指向の口座です。つまり、事実上無制限の投資オプションを提供する大手投資証券会社に口座を保持することができます。

- 計画の管理方法を完全に制御できます。アカウントはロボアドバイザーにアカウントを投資することもでき、低コストの専門的な投資管理を提供します。 (2つの人気のある選択肢はBetterment and Wealthfrontです。)

- あなたはRoth IRA変換をしたい場合に備えて、アカウントを準備して待機します。これは、課税対象の退職所得を非課税の退職所得に変換する一般的な方法です。

Roth IRAの自己勘定科目を設定し、資格があればそれに貢献してください。それは退職に必要なものになっています。

あなたの401(k)にどれくらいあなたがいなければなりませんか?

上記のすべての情報を念頭に置いて、あなたはあなたの401(k)にどれくらい持っていますか?

答えは: あなたが引退する必要があると思っている限り。

それはあまりにも曖昧に聞こえますか?

これで始めましょう...平均的な人よりもあなたの401(k)の方が多いことを確認してください。 この記事の冒頭にあるチャートに示されている情報に基づいて、平均的な人は引退することができません。

あなたは平均になりたくありません。 平均以上になりたい そして、あなたがする必要があります。

そして、キャリアの最中には、401(k)の寄付を最小限に抑え、最大の雇用主のマッチを得るために貢献してくれる人の一人にならないでください。

私が以前に示したように、それもあなたをそこに連れてこないでしょう。

あなたが引退するときに必要とするお金の量を決定するのに役立ついくつかのステップを経てみましょう。

- 退職時に必要となる年収を決定します。 経験則は、退職前の所得の80%を使用することです。それは良いスタートですが、バリエーションを調整する必要があります。これには、より高い医療費と旅費が含まれますが、住宅と借金の支払いは減少します。

- 年金と社会保障収入を差し引く。 従業員給付部門から年金見積もりを得ることができます。社会保障の場合、おおよその利益をもたらす退職見積りツールを使用することができます。

- 残りの金額を.04で割ります。 それは4%の安全な引き出し率です。必要な収入を得るために必要な退職ポートフォリオの大きさを教えてくれます。

- そのポートフォリオサイズに達するために必要な量を決定します。 必要なポートフォリオ規模に達するために、401(k)プランとその他の退職プランにどのくらい貢献する必要があるかを計画します。投資収益率の計算が合理的であることを確認してください。

退職金制度の例

このエクササイズでは、あなたが望むだけ複雑になることができますが、単純にしましょう。

- 1年に10万ドルを稼ぐとしましょう。あなたは、必要な退職所得をその数の80%、つまり年間80,000ドルと見積もっています。

- あなたは社会保障収入で$ 30,000を受け取ると予想しますが、年金の対象とはなりません。つまり、退職後のポートフォリオは残りの50,000ドルを所得に提供する必要があります。

- .04(4%)を50,000ドルで割ると、退職後のポートフォリオが125万ドル必要になることがわかります。

- 65歳(現在40歳)までに125万ドルに達するには、401(k)プランに年間所得の20%、または年間20,000ドルを拠出する必要があります。これは、3%の雇用主のマッチ、およびあなたの投資に対する7%の年間収益率を前提としています。

彼の退職の目標を達成するために、40歳の私たちの例では、65歳までに125万ドルに達するために、さまざまな年齢で次の401(k)

- 45歳で$ 110,000

- 年齢50、$ 260,000

- 55歳、$ 490,000

- 60歳までに80万ドル

しかし、あなたはあなたが401(k)にどれくらい持っているべきかを計算しますが、この記事から取り除きたいのは、あなたが実際に必要とする金額が、おそらくあなたが持っている金額を上回るということです。

あなたが普通の人であれば、少なくともそれが当てはまります。

だからこそ私はあなたが401(k)プランになると平均的にならないと決めることをお勧めします。平均的な退職率を上げるには、平均的な計画を上回る必要があります。

自分のニーズに基づいて自分の目標を設定します。

コメントの投稿