中央銀行は、最近の中国の金融政策を強化する動きを受けて、社債投資家のために新たな焦点を当てている。過去2週間にわたり、中国の政策強化に対する懸念は、米国債の信用度に敏感な社債のアウトパフォームをもたらしました。今週は、すべての目が連邦準備制度理事会の連邦公開市場委員会(FOMC)会合に向けてシフトしています。金利の変動は予想されないものの、投資家は出口戦略と通貨刺激の除去に向けた動きについてFOMCの声明を精査します。連邦準備制度が景気刺激策を取り除くための一歩を踏み出すと、投資家は景気が「ダブルディップ」の可能性があると見なし、企業債の将来の信用度に疑問を呈するかもしれない。

Fedの金融政策の緊縮化の前のエピソードを振り返ってみると、1994年と2004年に金利上昇が始まった後も、投資適格と利回りの両方の企業債が引き続きトレジャリーを上回っていることが明らかになりました。債券のアウト・パフォーマンスは、利回り格差(スプレッド)の変動を国庫に見ることです。利回りの幅が狭くなると、企業債に対する投資家の好みが強くなる一方で、利回りの幅が広がると、社債の需要の減少と国庫の需要の増加が反映されます。

1994年には、高利回りの債券スプレッドは、連邦準備制度理事会の初めの利上げ後に1年ぶりにやや狭くなった。継続的な改善は、第1の金利引き上げ後に利回りが着実に縮小する投資適格社債の中でさらに顕著である。 [図表1]第1次連銀後の12ヶ月間のバークレイズ指数データで測定された、投資適格社債および高利回り債券がそれぞれ0.4%および1.2%レート上昇。連邦準備制度理事会(FRB)の利上げへの批判的な市場反応は、しばしば否定的であるが、経済はより高い金利に耐えられるほど強いとFRBが信じている。しかし、企業債券発行者の収益性の改善と債務返済のためのキャッシュ・フローの拡大にも強い経済が反映されています。 FRBの積極的な金利引き上げキャンペーンを考慮すると、FRBの目標金利を3.0%から6.0%

1994年1月から1995年1月まで。

社債と高利回り債券スプレッド契約

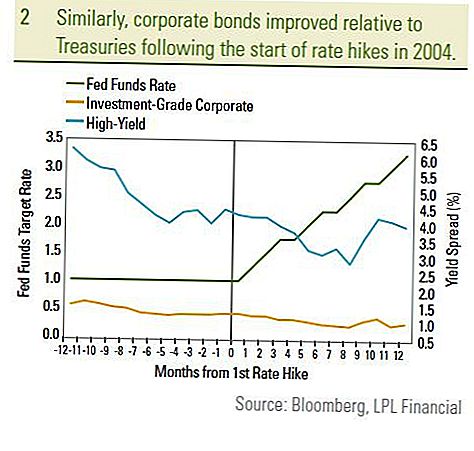

同様に、投資適格社債とハイイールド債券スプレッドは、2004年6月の連邦準備制度理事会の一次金利引き上げ後の12ヶ月間で縮小した[図表2]。投資適格社債およびハイイールド債は、同じ期間にそれぞれ0.5%および4.6%のトレジャリーを上回った。再び、FRBの率直な利上げにもかかわらず、経済への投資家の自信と社債発行体のファンダメンタルズの改善は業績不振につながった。 2004年の企業債は、1994年の時折0.50%増であったのではなく、0.25%の着実な利上げを達成したFRBのより緩やかなアプローチによって支援された。目標FRBは、2004年6月から2005年6月まで2.0% 1994年1月から1995年1月にかけて上昇した。 1999年には、利回りスプレッドが拡大し、FRBの利上げ後に社債が下落したため、ストーリーは異なっていた。しかし、1999年には、社債に対するコンディションがユニークなものと考えています。

- まず、1998年の秋のアジア危機は、社債投資家を端に置いた。世界の他国への「伝染」への恐怖は、エラーの余地がほとんど残っていませんでした。それでも、1999年5月の第1回目の金利上昇まで、社債スプレッドは投資家の強い国内経済成長に焦点を当てて狭められた。 1998年第4四半期の経済はGDPで7.1%の伸び率を記録した。

- 第2に、財政黒字は1999年の秋に財務省の買い戻しプログラムの議論を促した。2000年1月、財務省は非常に困難な債券環境でトレジャリーのパフォーマンスを上げるための買戻しプログラムを発表した。

- 最後に、1999年のFRB金利引き上げは、9年の拡大後の景気後半になった。 FRBの金利が4.75%上昇したことにより、社債発行者の将来の財務健全化のために金利上昇がマイナスに見られました。

2009年第3四半期中に大後景気から景気が浮上し、FRBの目標金利が歴史的な低水準になると、今日の環境は1999年とは異なると考えられます。新しい経済成長が世界的に進行しており、金利を引き上げるために2010年後半まで待つ。連邦準備理事会(FRB)はまた、今回の特別な資金調達施設や債券購入プログラムの使用など、より広範な政策ツールを採用している。 FRBは、金利を引き上げる前に、これらのプログラムを引き下げる道筋に沿ってFRBが引き続き続くと考えている。要するに、連邦準備制度理事会(FRB)は、景気の後退に転じる危険を冒すことなく、景気の回復を育むための「待ち受け」のアプローチを採用する可能性が高い。

現在の期間は2004年の期間に似ています。現在の利回りは同様の水準であり、目標のFRBの金利は今日の水準よりはるかに高くありませんでした。したがって、社債投資家は、潜在的なFedの金利上昇を恐れるべきではありません。FRBの利上げは、全体的な債券市場のパフォーマンスを低下させる可能性が高いが、引き続き高利回りの社債が債券市場のパフォーマンスをリードするのに役立つと考えている。連邦準備制度理事会の金利引き上げは真剣に取り組まなければならないが、投資家は利上げの理由、特に企業借り手の信用力向上につながっていると思われる経済の強さを勘案する必要がある。先進国の政府債務が前例のないレベルに達した時点で、最終的なFR金利の上昇の可能性にもかかわらず、高利回りおよび投資適格社債を引き続き支持している。

重要な開示

- これはLPL Financialで作成されました。この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資が適切かを判断するには、投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国債および財務省証券は、元本および利息の適時支払いについて米国政府によって保証されており、満期まで保有されていれば固定利率および固定元本を提供する。ただし、ファンドの株式価値は保証されず、変動します。

- 社債の市場価値は変動し、満期前に債券が売却された場合、投資家の利回りは広告された利回りとは異なる場合があります。

- 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券価値は、金利が上昇するにつれて低下し、利用可能性と価格の変化に左右される。

- ハイイールド/ジャンク債は投資適格証券ではなく、実質的なリスクを伴い、一般的には洗練された投資家の多様なポートフォリオの一部であるべきである。

- 国際および新興市場への投資には、通貨変動や政治的不安定性などの特別なリスクが伴い、すべての投資家にとって適切でない可能性があります。

- 株式投資には、元本の喪失を含むリスクが伴う。

- ミューチュアルファンドへの投資には、プリンシパルの損失を含むリスクが含まれます。専門産業セクターへの投資には追加のリスクがあり、これは目論見書の概要である。

コメントの投稿