2月の後半に株式市場が始まった。 2月の冬の嵐がデータにマイナスの影響を与えたため、先週木曜日の週間失業率の悪化データが株式市場の投資家を悩ませた。その労働報告書では、株式市場はその影を見て、投資家は株式市場の変動に寄与する冬の天候影響レポートの6週間以上にいるようだ。

小売販売から製造業、雇用市場へのすべてが、2月に異常に悪い冬の天気の影響を受けている可能性があります。これらの中で最も重要なものは、冬の暴風雨によって誇張された別の月の雇用損失を示す可能性が高い、金曜日の午前の今週の2月の雇用報告であるかもしれません。

収量に重点を置く

最後のWeekly Market Commentaryで、「ボラティリティのための投資」と題して、低リターンで不安定な市場に投資する方法について説明しました。これらの方法の1つは、価格の高騰だけではなく、利回りに焦点を当てることです。私たちの好きな資産クラスは、高利回り債のままです。しかし、ポートフォリオに利回りを組み込むもう1つの方法は、配当によるものです。実際、配当利回りの高いセクターは最近、より良いパフォーマーになっています。今や配当に焦点を当てることの利点は、3月と4月がほとんどの企業が配当金支払いを増やす年になる傾向があることです。現在の環境では、配当支払の増加は、配当性向に沿った株価上昇を助ける収益見通しの指針よりも、ビジネスリーダーの持続的な成長へのより大きな自信につながる可能性があります。

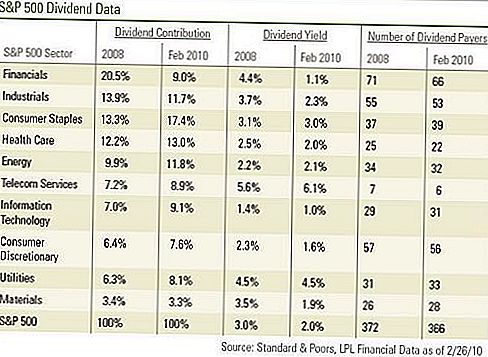

過去2年間は配当のために厳しいものでした。実際、2009年は1955年以来の最悪の年となり、S&P500企業全体では1株当たり配当金が21%減少しました。 2008年と2009年の両方で、32社のS&P500企業が配当を停止し、11社のみが配当を開始した。

配当金リバウンド

最終的には配当金が回復しているようです。現在、S&P500企業のうち366社が配当を支払っています。 S&P500の合計49社が今年度まで配当を増額または開始しましたが、2社のみが配当を減額または中止しました。 49のポジティブな配当政策のうち、今年までにS&P500で5社が配当を行い、すべてが消費者自由裁量および情報技術部門に入っています。

配当について議論するときは、IT部門について考えるのは奇妙に思えるかもしれません。歴史的に、ハイテク株は、配当を提供することはほとんどありませんでした。その代わりに、成長する企業にキャッシュを再投資したり、買収を通じて成長を奨励したりしていました。しかし、このセクターは、利回り重視の投資家にとってより魅力的になっています。以前は配当支払人を支配していた金融部門であり、S&P 500の配当総額の20%以上を占めていました。しかし、金融危機が指数の構成に及ぼす影響と一部の企業の配当停止により、S&P500企業が支払う配当金の平均9%を下回っています。金融部門は現在、情報技術分野よりも貢献度が低い。

SP 500配当データ

当社は、TARPローンが返済され、配当が復活するなど、金融セクターからのものを含む、2010年に配当金支払いが回復すると予想している。配当の動きが鈍っている理由の1つは、企業が現在配当を支払う能力を持っていることです。配当性向(配当の最後の四半期を1株当たり四半期の四半期で除した最後の四半期)は低く、配当性向を引き上げる能力を示しています。 S&P500の配当性向は現在36%です。これは平均を下回っており、配当支払の増加があっても、この比率は今後の四半期に収益成長がより急速に上昇するため、2000年代の最低水準に戻る可能性があります。配当性向が低水準に近いため、企業は配当を支払うために十分な準備金を保有しています。配当を支払う能力をサポートするもう一つの要因は、現金残高も高いことです。

重要なのは、企業は配当を増額できるだけでなく、インセンティブも持っていることです。投資家は、すでに財務健全性の指標として、ますます配当に転じている可能性があります。結局のところ、配当は再表示または償却することはできません。不確実な経済環境や気象歪曲した経済報告の中で、配当の増加の単純明快さは大声で話しています。

重要な開示

- この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資が適切かを判断するには、投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国際市場や新興国市場への投資には、通貨変動や政情不安などのリスクが伴う可能性があります。

- 株式投資には、元本の喪失を含むリスクが伴う。

- スモールキャップ株は、より確立された企業の証券より高いリスクの対象となる可能性があります。スモールキャップ市場の流動性が低いことは、これらの投資の価値に悪影響を与える可能性がある。

- 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券の価値は、金利の上昇、利用可能性、および価格の変動に伴い低下する。スタンダード・アンド・プアーズ500指数は、すべての主要産業を代表する500株の市場価値の総計の変化を通じ、幅広い国内経済のパフォーマンスを測定するために設計された500株の大規模加重指数です。

- 多様化したポートフォリオが全体的な収益率を高めたり、多様化していないポートフォリオを上回るという保証はありません。多様化は市場リスクを確実にするものではありません。

- 彼らの焦点が狭いため、セクター投資は、多くのセクターや企業に幅広く投資するよりも大きなボラティリティの対象となります。

- 産業部門:航空宇宙および防衛、建設、エンジニアリングおよび建築物、電気機器および産業機械を含む資本財の製造および配布。印刷、雇用、環境およびオフィスサービスを含む商用サービスと供給品を提供する。航空会社、宅配便、船舶、道路および鉄道、交通インフラなどの輸送サービスを提供する。

- 消費者自由裁量セクター:経済サイクルに最も敏感な傾向がある企業。製造部門には、自動車、家庭用耐久財、テキスタイルとアパレル、レジャー機器が含まれます。サービスセグメントには、ホテル、レストランおよびその他のレジャー施設、メディア制作およびサービス、消費者小売およびサービス、教育サービスが含まれます。

- コンシューマ・ステープルズ:ビジネスが経済サイクルにあまり敏感でない企業。これには、食品、飲料およびタバコの製造業者および販売業者、ならびに耐久性のない家庭用品および個人用製品の生産者が含まれる。また、食品およびドラッグ小売企業も含まれています。

- ヘルスケア:ヘルスケア用品、ヘルスケア関連のサービスを提供する企業、ヘルスケア製品の販売代理店、ベーシックヘルスケアサービスの提供者、ヘルスケア施設および組織の所有者および運営者の2つの主要業界グループの企業。主に医薬品やバイオテクノロジー製品の研究、開発、製造、マーケティングに携わる企業。

- 電気通信サービス:固定回線、セルラー、ワイヤレス、高帯域幅および/または光ファイバーケーブルネットワークを介して主に通信サービスを提供する企業。

- 公益事業部門:電気、ガス、水道会社、または独立した生産者および/または権力の代理人として事業を行う会社とみなされる会社。

- エネルギー部門:事業が以下のいずれかの活動によって支配されている会社:石油リグの建設または提供、掘削装置およびその他のエネルギー関連サービスおよび設備(地震データ収集を含む)。石油・ガス製品、石炭、消耗燃料の探査、生産、マーケティング、精製および/または輸送。

- 金融部門:銀行、消費者金融、投資銀行および証券会社、資産管理、保険および投資、REITを含む不動産などの業務に携わる企業。

- 材料部門:幅広い商品関連製造業に携わる企業。この分野には、化学物質、建設資材、ガラス、紙、林産物および関連する包装製品、鉄鋼生産者を含む金属、鉱物および鉱業会社を製造する企業が含まれます。

- 情報技術:インターネット、アプリケーション、システムおよび/またはデータベース管理などのさまざまな分野でソフトウェアを主に開発し、情報技術コンサルティングおよびサービスを提供する企業。技術ハードウェアおよび機器には、通信機器、コンピュータおよび周辺機器、電子機器および関連機器、ならびに半導体機器および製品の製造業者および販売業者が含まれる。

コメントの投稿