息を吸う。

それを嗅ぐ?

変額年金の悪夢です。

あなたが口に少しだけ口をあけたら、私はあなたを責めません。

もしあなたがそうしなければ、おそらく変額年金について十分に知りません。

変額年金とは何ですか?

これは所有者と発行者との間の契約であり、これにより所有者は発行者プリンシパルに付与することに同意し、その代わりに発行者は時間の経過とともに所有者の変動支払額を保証する。

十分に無邪気に聞こえるが、それは何か?

変額年金は、私がかなり大胆な声明を出して、彼らが恐ろしいと言うことができる商品の一つです。

"なぜ彼らは恐ろしいですか、ジェフ?"

あなたは決して聞かないと思った。私は方法を数えましょう!

あなたは高い料金を支払うでしょう

変額年金には非常に高い手数料があります。タスマニアの悪魔があなたのお金を掴んでいる写真。写真は現金を焚き火にする。写真。 。 。まあ、あなたは考えを得る。

変動年金手数料の全国平均は3.61%です。おお!覚えておいてください、それはちょうど平均です。手数料は5%を超えることがあり、あなたに起こったときにそれを認識しないかもしれません。

ところで、私はこれらの不正な料金に反対する唯一の人ではありません。

ストラテジック・インカム・グループのCERTIFIED FINANCIAL PLANNER™は、変額年金に関するマイケル・ゴーティエの言葉を以下に示します。

変動型年金は、金融サービス業界で最も売れ行きのない商品の1つです。特に、人生の豊かな段階にある人にとって、これらの投資ビークルは、これらの製品に関連する高い手数料のために実際に富を累積するプロセスを遅くする傾向があります。ほとんどの投資家は、ETFや適切なミューチュアルファンドの低コストオプションを保有するほうがよいでしょう。

マイケルありがとう。同意する。

高い手数料は、あなたの潜在的な収入に大きな打撃を与えることができます。あなたが年金で7%の収益を期待していても、それらの手数料はその数をはるかに少なく魅力的に見せます。

変動年金費用

どのような種類の料金を支払うと思いますか?ここでは、あなたのリターンで食べてしまう可能性のあるものについての内訳を示します(SEC経由の引用符)。

- 死亡および費用のリスク費用: 「この費用は、アカウントの価値の特定のパーセンテージに相当し、通常は年間1.25%の範囲です。この費用は、保険会社に、年金契約のもとで負担する保険リスクを補償します。死亡および経費のリスク費用から得られる利益は、変額年金を販売するために保険金を支払うために支払われる手数料など、変額年金を販売する保険会社の費用を支払うために使用されることがあります。

- 行政手数料: "保険者は、記録保管費およびその他の管理費を賄うために費用を差し引くことができます。これは、フラットなアカウント維持費(おそらく年間25ドルまたは30ドル)またはアカウントの価値のパーセンテージ(通常は年間0.15%の範囲)として請求される可能性があります。

- 基礎となる資金費用(サブ口座): "また、間接的に、あなたの変動年金の基礎となる投資オプションであるミューチュアルファンドによって課された手数料および費用を間接的に支払うことになります。

- 追加のライダー: 「死亡恩恵の拡大、最低所得保証の保証、または長期介護保険など、一部の変額年金保険が提供する特別な機能には、追加の手数料がかかります。

- 降伏料: 「購入支払い後の一定期間(通常6年から8年、時には10年)で変額年金からお金を引き出す場合、保険会社は通常、「引き渡し」料金を査定します販売料金のこの請求は、あなたの金融専門家に変額年金を販売する手数料を支払うために使用されます。一般に、引渡し料金は引き出された金額のパーセンテージであり、「降伏期間」として知られる、数年間にわたって徐々に低下する。

変額年金には高額の報酬があるとSECは警告しています。

変額年金をとても卑劣にするのは、手数料が隠されていることです。文字通り。

あなたはあなたの声明をほとんど見ていません。あなたが実際に支払っている金額を知りたければ、目論見書を読む必要があります。あなたは、3年生の法律学者の学生のようなものに見える47ページの小冊子は、読書に興味があると知っていますか?

彼らは不眠症に苦しんでいる場合、彼らは彼らのナイトスタンドに年金の目論見書を置くことを提案する私のクライアントとよく冗談を言う。目論見書を読んで数分で誰の不眠症を治すでしょう! 🙂

そして、それだけではあなたを傷つける要因ではありません。 。 。 。

2.投資オプションが限定される

変額年金には、基本的に様々なミューチュアルファンドのクローンであるサブ口座と呼ばれるものがあります。

今では、保険販売員(そして一部の投資アドバイザー)と座って、変額年金の中のさまざまな投資オプションの中から選択することができます。彼らは真実を伝えています。しかし、彼らがあなたに言わないのは、あなたが選ぶことができないということです どれか ミューチュアルファンド - サブアカウントの所定のリストから選択する必要があります。

私はあなたについて知りませんが、私は選択肢が大好きです。選択肢は良いことであり、特に投資についてはそうです。

2017年の高額年金料金をA +の格付け会社から取得し、比較する!

2018年の最高年金に関する無料レポート

名前*メールアドレス*郵便番号*電話番号さらに退屈なのは、変額年金のサブ口座に関する調査をしようとすることです。オープンエンドのミューチュアルファンドの直後にモデル化されているものもありますが、何らかのデータを見つけるのは非常に難しい1,000ものものがあります。

個人的には、MorningstarとThomson Reutersの両方の調査ツールを使っていくつかの変額年金のサブアカウントの調査をしようとしていたのですが、私は自分の机の上で頭を打ちつけてしまいました。サブ口座の調査を行うことが難しい場合は、私と他の顧問が持っているすべての有料リサーチツールに関与していない投資家にとってどれほど難しいかを考えてください。

したがって、変額年金を販売する企業は、変額年金(例えば、約80〜300ミューチュアルファンド)の中にどれだけのオプションがあるのか自慢できますが、Scottradeアカウント(約29,000のミューチュアルファンド)を開くだけで、それは彼らの研究をしようとする頭痛の数はそれほど少なくなりません。

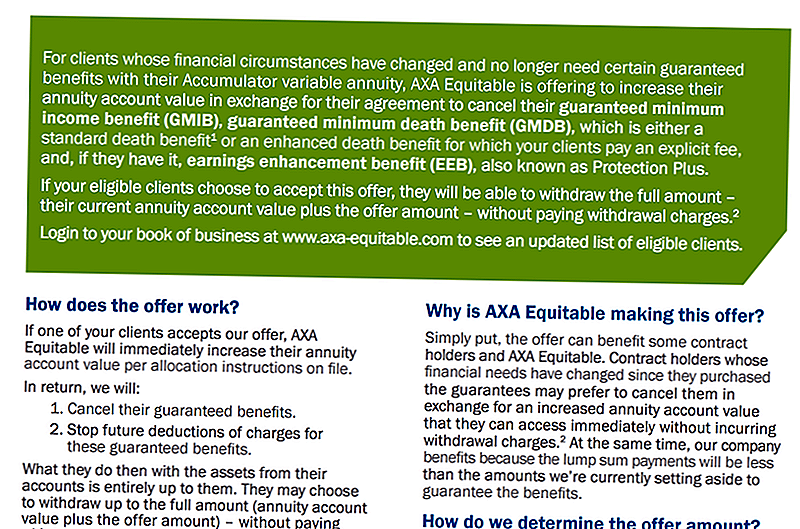

3.保証された死亡益と収入の勘定は必ずしもここに留まらない

あなたはその権利を読んでいます。

企業は死亡給付や所得ライダーに新しい政策を取り除くために財政的に困っている必要はなく、時には既存の政策を可能な限り変更しようとします。ある会社が保証を取り除くために人々を誘惑するために一時的な金額を提示した。

もう1つは、ある種の変更を加える必要があったか、ライダーが排除されることでした。その会社が株主に何を求めているかのサンプルがあります:

だからこそ、企業の方針の変更は、あなたの能力やそのメリットを維持しようとする意欲に影響を与える可能性があることを理解することが重要です。

要約すると、保証された死亡給付と収入勘定には、点線でサインする前に理解しておくべき細かい印刷物がたくさんあります。

4.変数年金は時限爆弾になるかもしれない

赤いワイヤーをカット!待って、青い線!はい、青い線!

バング。

ああ、ちょうどあなたのお金を失った。そして、何を推測する?とにかくあなたは本当に選択肢がありませんでした。

これはあなたに起こる可能性があります。 Fortune.comのMike Lester氏が説明しているように、私はここでそれを打ち破ります。

Lesterは、近年の変額年金保険で販売されている一部の収入と死亡率のライダーと、そのライダーに付随する制限との相関関係のため、いくつかの変額年金には一定の制限があることを示しています。

これらの制限は何ですか?さて、すでに死亡給付と所得勘定が実際にどのように保証されていないのか、しかし時には制限があります。

この特定の「時限爆弾」の制限は、投資オプションを口座に常時保持される最低限の債券を必要とするポートフォリオに限定している所得または死亡率のライダーと関係がある。

なぜこれが問題なのですか?まあ、変動年金保険を提供しているこれらの保険会社は、多くの場合、固定利息オプションまたはマネーマーケットオプションをアカウントに提供していません。これはあなたのお金が常に市場に100%投資されなければならない状況を作り出します。

株式や債券を使ってバランスの取れたポートフォリオを作るという考えは新しいものではありません。しかし、あなたの変額年金の制限のために市場に滞在することを余儀なくされた場合、金利が上がってマーケットが是正されなくなっている間に、あなたの口座がお金を失うのを見るように強制されるかもしれません。

変額年金に投資された資金は市場にあるので、潜在的にあなたのお金を失う可能性があります。ああ、ちょうどあなたが「保証された」という言葉を読んだからといって、必ずしも保証された返品を得るというわけではありません。目論見書を読む!

あなたのお金を節約し、少し興味を持たせる方法が欲しいなら、高収入の貯蓄口座を試してみてください。

5.あなたは高額を支払うでしょう

はい、私は自分自身を繰り返すことを知っています。しかし、私は非常に正当な理由でそうしています。

あなたがしたい最後のことは、無謀な料金を支払うことです。変額年金保険政策が多すぎると、これらの不合理な手数料が発生し、あなたのお金で食べることになります。

FinancialMentor.comのTodd Tressiderが変額年金について語っていることは次のとおりです。

。 。 。消費者主張者は、変額年金手数料が非常に険しく、より直接的な投資よりも優れていると10年以上かかることがあると主張し、利益は虚偽表示され、制限的な機能や罰則は十分に理解されていない。

さて、あなたは、「はい、ジェフだから、高額な料金を支払わずにどうすれば投資できますか?」と尋ねているかもしれません。

一つの大きな選択肢は、AssetLock™を使って株式市場に投資することです。 AssetLock™は、特定のアドバイザグループを通じてのみ利用可能な独自のソフトウェアです。このソフトウェアは、毎日あなたの株式市場の口座を監視するように設計されています。

私はAssetLock™認定顧問です。私はAssetLock™がどのように機能するかを説明し、それが変額年金の大きな代替品である理由を説明してくれることをうれしく思います。このオファーで私を連れてください!

ああ、トッドが変額年金について語ったことを覚えています - その利益はしばしば誤って伝えられますか?手数料が利益に見合っていると思っても、その利益は当初考えていたものではないことが後で分かります。

要約しよう!

一番下の行は、変動する年金が悪臭を放つことです。私は本当に意味します。

しかし、我々の要点をここで要約しましょう!

まず、あなたには驚くべき料金があります。その後、これらの変額年金会社は投資オプションを制限しようとしています。また、これらの企業があなたの死亡恩恵と収入勘定の便益を維持したいと思っていることを確信することもできません。 AssetLock™が提供するような何らかの監視をせずに株式市場に投資しているので、あなたはすべてのお金を失う可能性があります。

恩恵は本当に混乱する可能性があることを覚えておいてください。 Serenity Financial ConsultingのCERTIFIED FINANCIAL PLANNER™には、給付についての記載があります。

変額年金は信じられないほど複雑で、ほとんどの財務アドバイザーが理解するのが難しいため、大部分の消費者が彼らの仕事の仕方を本当に理解するとは思っていません。

彼はまた言った:

手数料を稼得しない顧問がたくさんいるので、消費者は顧問が彼らの最善の利益のために働いていることを確認する必要があります。

同意する。手数料や手数料がどのように作用するのかを学んでください。また、変動年金保険に何も言わないことが大切な理由を理解してもらいたいと思います。

この投稿は、もともとForbes.comに掲載されました。

コメントの投稿