今年は株式、債券、コモディティ市場が好調に推移し、好調なスタートを切りました。経済データの一般的な改善は投資家の焦点でしたが、今後数週間の間に、第4四半期の業績と経済成長が利益にどの程度うまくつながったかに注目しています。 2009年第4四半期は、2007年第2四半期以降、前年同期比で利益が増加した第1四半期に最も多かった。

回復の初期の四半期では、株式市場を持ち上げるために利益の伸びは必要ありません。その代わりに、将来の利益成長の利益のために投資家が価格を設定すると、評価または価格収益率(P / E)比率が上昇する。それにもかかわらず、2009年3月初めの市場低迷からほぼ1年が経過した現在、株式市場を支えるためには収益の成長が不可欠です。これは、S&P 500 P / Eが2010年の1株当たり利益を約$ 77の約14.5倍に近い通常の状態に戻ったことから、特に真実です。

コンセンサスとは何ですか?

S&P500企業の第4四半期の業績は、ウォールストリート・アナリストのコンセンサスが前年比で約200%上昇すると予想されていますが、これは1年前の弱い業績を証明しています。最新の四半期の強さよりも、金融危機および金融会社に対する帳消しの記録を打破した。前年度比で金融部門を廃止すると、S&P500 EPSは引き続き上昇すると見込まれていますが、わずか8%の上昇に留まります。この8%の数字は、焦点を合わせるための正しい番号です。私たちは、8%(1株当たり16.05ドル)のコンセンサス予想を控えて、控えめに数字が来ると予想しています。

利益のための3つの主な理由は、今四半期のコンセンサス予想を上回っています。

- 収入の伸びと営業利益率の上昇の組み合わせは、一桁中盤の利益の四分の一の成長率をもたらす。しかし、ウォールストリートのアナリストのコンセンサスは、第3四半期からの利益のわずかな減少を予想している。第4四半期(米国内および海外)のGDP成長率の上昇は、S&P500の売上高を年率5%で押し上げる可能性があります。第4四半期の第3四半期からの営業利益率の上昇に伴い、人件費の削減と組合わされたファクトリーとリソースの利用率の向上(単位あたりのコスト削減による生産高増加による固定費の増加)

- ウォールストリートのアナリストは、売上げを加速させたにもかかわらず、過去4週間の間、第4四半期の業績見通しを下方修正した。第4四半期に第3四半期の業績が報告されたため、業績は予想以上に良いと考えています。

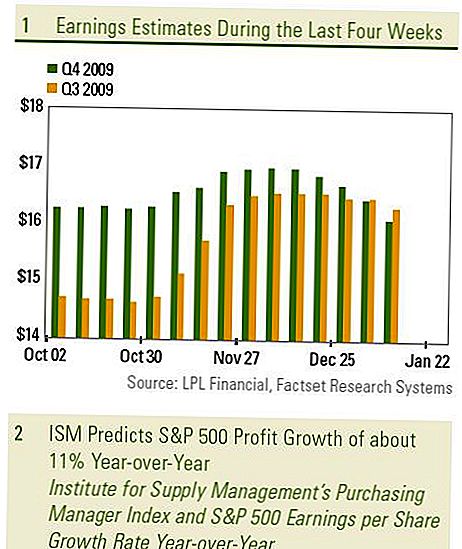

- 当社の好業績指標は、8%の元財務コンセンサス予想を上回る、第4四半期の約11%のS&P500の過去最高の利益成長率を示している(図表1)。 ISM指数(供給管理の購買管理指数に関する協会)は、利益の最も良い指標です。この指数は製造業だけの見通しを示していますが、S&P500の全体的な利益成長の非常に良い指標であることが証明されています。

過去4週間の業績見通しの下方修正は、ほとんどのセクターで予想以上に収益が上がるにつれて、市場がプラスの驚きをもたらす可能性があると当社は考えている。金融セクターの収益予想の下方修正は、過去4週間の全体の総量に影響を及ぼしました。一方、私たちの好きな部門である情報技術と消費者自由裁量は、第2四半期中に最大の利益成長率を達成しました。今や50%を超える年率で利益を上げることが期待されています。しかし、すべての分野が1年前から利益の伸びを反映するわけではない。最も注目すべきことに、エネルギー・産業部門は、原油価格と輸出の伸びが1年前から低下すると予想される。

アナリストの期待は四半期に及ぶS&P500のすべての会社について最も低いアナリストの見積もりを使用すると、合計は約12.09ドル、最も高い見積りは20.52ドルです。この$ 8.50の範囲は過去四半期の数に似ていて、四半期の幅広い意見を反映して、利益の驚きであったのと同じように、ドアを開いたまま上方に向かう可能性が高くなっています。

重要な開示

- このレポートはLPL Financialが作成したものです。この資料に記載されている意見は、一般的な情報のみであり、特定のアドバイスや勧告を個人に提供することを意図したものではありません。どの投資が適切かを判断するには、投資する前に財務アドバイザーに相談してください。すべてのパフォーマンス参照は過去のものであり、将来の結果を保証するものではありません。すべてのインデックスは管理されておらず、直接投資することはできません。

- 国際市場や新興国市場への投資には、通貨変動や政情不安などのリスクが伴う可能性があります。小型株への投資には、ボラティリティの上昇や流動性の低下などの特定のリスクが含まれます。

- 株式投資には元本の損失を含むリスクが伴う過去の業績は将来の業績を保証するものではありません。

スモールキャップ株は、より確立された企業の証券より高いリスクの対象となる可能性があります。ザ

スモールキャップ市場の流動性が低いと、これらの投資の価値に悪影響を与える可能性があります。 - 満期前に売却された場合、債券は市場リスクおよび金利リスクの対象となる。債券価値は利息として減少する

料金の上昇、空き状況に応じて、価格の変更があります。

コメントの投稿