Cummins Inc.(NYSE:CMI)は、より厳しい運用環境にもかかわらず、年間を通して予想を上回っています。この期間中、株式価値は22%上昇しました。 Paccar(NASDAQ:PCAR)やNavistar(NYSE:NAV)などのトラックOEMには3%も下回っていますが、Caterpillar(NYSE:CAT)のような他のエンジンメーカーよりも優れています。経営陣は2014年にカミンズの成長を促進する戦略的決定を下しました。

これは、2014年のACTによる北米の大型トラック販売台数の10%増と中国のJVからの可能性の見通しと相まって、2014年の現在のコンセンサスを上回る利益につながり、株価を上昇させる可能性があります。私たちは、特にNS4の排出基準に基づいて、中国における機会を詳しく見ています。これは、シェアの拡大とともに、経営陣の長期的な成長指針への重要な貢献につながります。これは今週初めに中国と米国の輸出について話していたものです。

2014年以降の中国の機会

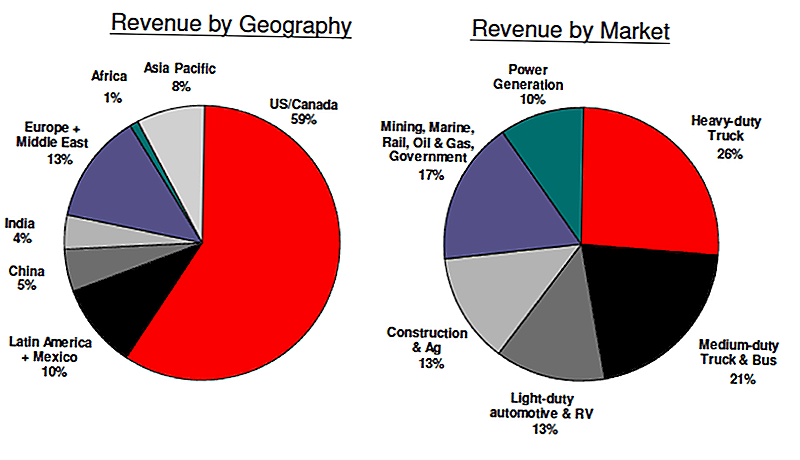

中国におけるCMIの事業は、現在、連結Q2 2013売上高の9%、JV Q2 2013年収益の4%を占めていますが、将来の成長の重要な部分を占めています。カミンズは過去30年間中国に存在し、ディーゼル業界では最大の外国投資家である。 1994年の2億ドルから2012年には収益は26億ドル(JVs +連結)に増加しました。カミンズの連結売上高は2012年に107億ドルでした。中堅/大型市場の中国市場シェアはわずか10%です。

これは、ブラジル31%、インド40%、ロシア37%、北米40%以上の市場シェアに匹敵します。ディーゼルエンジン事業は、トラックをはるかに超えて発電、建設、鉱業にまで拡大しています。 Cumminsは、市場のより低い馬力、より軽量な部分から、高馬力、高耐久性のアプリケーションまで、幅広い分野で事業を展開しています。 17の施設と200万人以上のエンジンが稼働しています。

中国は商用車および建設の世界最大の市場であるため、中国は重要です。これらの市場は歴史的に1〜2倍のGDP(FY14の予測7〜7.5%)で成長しており、経営陣はCumminsが市場全体よりも速く成長すると考えています。カミンズは、プレミアムトラックや発電事業の拡大、国内メーカーのトラック、ホイールローダー、掘削機へのさらなる拡大、コンポーネントの拡充、排出量の拡大、中国市場で重要なパートナーシップの拡大と発展により市場を圧倒することができます。

現在、Cumminsは、大型トラックおよび後処理用のDongfeng Cummins、ホイールローダーおよび掘削機用のLiuGong Cummins、軽量トラックおよび大型トラック用のFoton Cumminsと提携しています。 BFCEC ISFおよびISGエンジンとともに、すべての中国合弁会社は、2014年に中国で重要な機会を提供します。

中国、よりクリーンな排出量を求めている

中国は2014年までに2013年にNS4排出基準を実施し、2014年に大幅な成長の触媒となる可能性がある。2014年にこれらの基準の実施レベルについて不確実性がある.2014年の成長は重要である中国当局の厳格さに大きく依存している。

最近の論評は、汚染に関連する懸念が高まり続けていることを示しているので、少なくとも中程度の強制が可能である。後処理システムの販売によるNS4コンポーネントの機会の大きさは、適度な施行レベルに基づいて2014年に150~250万ドルの範囲にあり、東風はシステムを使用し、中国の他のトラックメーカーからの購入もある。

2014年のBFCEC ISFおよびISGエンジンの機会は、NS4施行のレベルにもよりますが、100〜3億2500万ドルの範囲にあります。 ISFエンジンは軽負荷トラック向けで、ISGはFoton JVの一部である10L / 12Lバージョンです。 ISFは中国で年間300,000台の市場になり、約9,000ドルの費用がかかりそうですから、長期的な可能性は非常に大きいです。 2014年4月に導入され、年間で約10,000台の販売を予定しています。

最後に、LiuGong事業を中国のホイールローダーと結びつけて拡大するチャンスがあります。 2013年後半にこの事業を開始し、2014年にはシェアを引き続き拡大する必要があります。さらに、2014年にはホイールローダー市場が10%増加すると予測されています。

経営陣は中国の2018年までに11〜18%のCAGRを予測しており、売上高は4.8〜61億ドルとなる見込みです。

結論:中国はカミンズの収益を押し上げる

中国の2014年のチャンスは、ストリートが現在の業績見通しに織り込まれたチャンスよりも大きくなる可能性があります。歴史的に、アナリストは、特に排出基準の実施などの政府の行動によって引き起こされる不確実性を伴う保守的なアプローチを取っている。

しかし、政府が公害に重点を置いているため、執行活動は予想よりも大きく、前述の範囲の上端で売上高を押し上げる可能性があります。さらに、他の最終市場はプラスに転じ、Navistarのような他の新しい契約は2014年に売上高と利益を押し上げるはずです。

コメントの投稿