投資のためにあなたの家でキャッシュアウト・リファイナンスをすることについて考えたことはありますか?

多くの人が持っています。

私は読者からこの質問を受け取りました。

こんにちはジェフ、

あなたのビデオや教育ウェブサイトをありがとう!

私はあなたが非常に忙しいことを知っている、これは簡単な答えかもしれないので、答えに時間がかかる場合はありがとう!

あなたは、自分の家の株式を投資するために現金出納帳を取ることを誰かに認めることを考えてみませんか?

私はVA 100%LTVのキャッシュアウト・リファイのために4%で承認されており、プレーするために100kを与えるでしょう。

ピアツーピア、ベターメント、ファンドライズ、S&P500インデックスファンドの平均投資収益率が6-8%であることから、このタイプのレバレッジングが機能するようです。しかしながら、 これは私の主要な住居です 明らかなリスクがあります。私は100kを使ってラスベガスの別の物件を購入するのを手伝ってもらいました。

ところで、私は住宅ローン以外の債務があり、緊急時に必要な場合は401kローンから50kを利用できますが、貯蓄はありません。私はこれが狂っていると言われてきましたが、低レートのモーゲージはインフレと戦っているので、レバレッジに関するいくつかの記事はそうではないようです。だから私はこれが本当にどれほど狂っているのか分かりません。

私は非常に感謝して応答と多分記事やビデオをこのトピックをカバーして私は確信している他の人が同じ質問をする可能性があります。

これは賢明な考えのようです。

しかし、質問に答えるのではなく 直接、私は戦略の賛否両論を提示するつもりです。

最後に、私は意見を述べるつもりです。

投資目的のためのあなたの家でのキャッシュアウトの借り換えの利点

読者は、彼はアイデアが狂っていると言われていることを報告します。

しかしそれは少数ではない 明確な利点.

非常に低い金利でのロック

確かに4%の金利が魅力的です。

読者が事実上他の情報源からこのような低いレートでお金を借りることは非常に難しいでしょう。そして、レートが引き上げられると、彼は最高のレートにロックされている可能性があります 非常に 長い時間。

さらに、住宅ローンは非常に安定した債務です。彼は、ローンの長さ(おそらく30年)の料金と月額支払いの両方を固定することができます。 4%の100,000ドルのローンは月額477ドルの支払いを生成する。 それは車の支払い以上のことではありません。 そしてそれは彼に10万ドルの投資資金へのアクセスを与えるだろう。彼が 所得 そして 仕事の安定 支払いを実行するために必要な、ローン自体はかなり低いリスクになります。

ここまでは順調ですね!

レバレッジファクター

ここで例としてS&P 500インデックスファンドを使用しましょう。

指数の平均年間収益率は10%前後です。

今は復帰年ではありません。しかし、それは100年近くに亘る平均です。

読者が$ 10万を4%で借りて投資し、平均収益率を10%にすると、年間収益率は6%になります。

(実際には、貸出金が償却されるにつれて、利払いが消滅するため、スプレッドはそれよりも優れています。)

読者が今後30年間平均10%のS&P 500インデックスファンドに100,000ドルを投資すれば、彼は $1,744,937. これにより、読者は借り入れた投資に対して17対1以上の利益を得ることができます。

すべてが計画どおりに進むと、彼は 富豪 キャッシュアウト・エクイティ戦略を使用している。

これに対して反対するのは難しいです。

投資の増加、負債の減少

これにより、ディメンション全体が戦略に追加されます。読者は投資目的のためにキャッシュアウトの借り換えを行うことによって、億万長者の地位に投資するだけでなく、30年後には、住宅ローンの全額が支払われ、再び負債のない家にいます。

彼の投資は100万ドルを超えるだけでなく、抵当権の30年の期間にわたって、ローンはゼロに自己償却します。

おそらく何がうまくいかないでしょうか?

それは私たちが次に話すことです。

あなたの家でのキャッシュアウト借り換えの短所

これは投資目的のためにあなたの家でキャッシュアウトの借り換えを行う見込みが興味深いところです。

それ以上に、 それはまったく危険にさらされます。

戦略にはいくつかのリスク要因があります。

閉鎖費用とVA資金調達手数料

新しい最初の住宅ローンを購入する際の主な欠点の1つは、関係する閉鎖費用です。

借り換えを行うたびに、通常、クローズコストのローン額の2%から4%を支払うことになります。

これには以下が含まれます:

- 発生手数料

- 出願料

- 弁護士費用

- 評価

- タイトル検索

- タイトル保険

- 住宅ローン税

約12ダースの費用がかかる。

読者が10万ドルの借り換えをする場合、彼は現金で96,000ドルから98,000ドルの間しか受け取らないだろう。

その後、VA資金調達手数料があります。

これは、閉鎖時に大部分のVAローンに課せられた住宅ローン保険料です。これは、通常、新しいローン金額の上に追加されます。

VA資金調達手数料は、新規住宅ローン金額の2.15%から3.30%の間です。

読者が10万ドルの住宅ローンを取得し、VAの資金調達手数料を2.5%に設定した場合、彼は102,500ドルの借りをしていました。

さて... VAの資金調達費用の両方の閉鎖費用の効果を組み合わせてみましょう。閉鎖費用が3%だとしましょう。

借り手は97,000ドルの現金を受け取る。しかし彼は102,500ドルの義務があります。つまり、彼は$ 97,000を借りる特権のために$ 102,500を支払うでしょう。これは現金収入の5.7%に相当する5,500ドルです!たとえ読者が新しい住宅ローンについて非常に低い金利を得たとしても、彼は依然としてローンの急な価格を支払っています。

投資の観点から、彼は彼のお金に6%近くの損失をもたらし始めました!

不確実なリターンを追求する目的で、保証された損失を前払いすることはお勧めできません。

それはあなたが当初から失っているポジションにいることを意味します。

住宅ローンに対する利息は、もはや税金控除可能ではないかもしれない

税金カットと雇用法は2017年12月に制定され、2018年1月1日以降のすべての活動に適用されます。

税法にはいくつかの変更があります。 好ましくない 不動産貸付

以前の税法では、住宅所有者は、住宅を建造、取得、改築するために使用された場合、最高100万ドルの抵当権を支払うことができます。また、家とは無関係の目的で使用された現金収入の最大10万ドルに対する利息を差し引くこともできます。

これには、高額のクレジットカードによる借金の払い戻し、子供の大学教育のための支払い、投資、または新しい車の購入などが含まれます。

しかし、それは新しい税法の下で変更されたように見えます。

あなたの家に無関係の目的のために10万ドルを借りて、その利子を差し引くことは、特に 新しい法律によって廃止された.

新しい最初の住宅ローンのキャッシュアウト・エクイティももはや控除不能であると広く考えられています。

今や法律はまだ新しいものであり、解釈と改訂の両方を受けます。しかし、それは今のところ立つところです。

とにかく、キャッシュアウトの利息控除を意味のないものにする大きな障害があるかもしれません。

新しい税法では、標準控除は、単一の納税者については12,000ドル(以前の法律では6,350ドル)、共同で提出された婚姻カップルについては24,000ドル(前の法律では12,700ドル)に増加する。 (あまりにも興奮しないでください。個人的な免除は排除され、標準的な控除と組み合わせてより高い限度を作成します)。

それの長いと短いは、より高い標準的な控除レベルで、それははるかに低い可能性が住宅ローンの利子はとにかく控除されます。特に10万ドルほどのローン金額と、4,000ドル以上の利息を支払っている。

S&P 500またはピアツーピア・インベストメント(P2P)の資金をロボ・アドバイザーに投資するために使用すると、

読者は、これらの投資がキャッシュアウトの借り換えに支払う予定の4%を上回る安定したリターンを提供していることは間違いありません。

少なくとも理論的には、彼が4%で借り入れて、10%という投資をすることができれば、それは納得のいくものです。彼は事実上何もせずに6%の年間リターンを得るだろう。それは絶対に完璧と聞こえる。

しかし、言葉が行くように、 それが真実であることがあまりにもよく見えれば、おそらくそうである。

私はこれらの投資のすべてをしばしばお勧めしますが、 借金を得るために借金が使われたときはそうではない。

それはゲーム全体を変えます。

投資を考えているときは、常にリスクを考慮する必要があります。

過去9年間は、伝統的なリスクの見方が多少歪んでいました。

例えば、株式市場は9年連続で、10%以上の修正はされていない。人々がなぜ返品が自動的であると思うのかを見るのは簡単です。

しかし、彼らはそうではありません。

はい、それは過去9年間でした。しかし、さらに振り返ると、確かにそうではありません。

市場は上下してきましたが、あなたが長期間持ちこたえている限り、あなたが先に出てくるのは間違いありませんが、負債の状況によって画像が変わります。

特定不利益と不確実な投資収益のマッチング

彼は100%借り入れた資金で市場に投資するので、どんな損失も拡大されます。

Dot.com BustとFinancial Meltdownの間に起こったように株価が50%暴落するようなことは、同様のクラッシュで5万ドルを失うことになるだろう。

しかし、彼はまだ彼の家に10万ドルの借りがあります。

これが人間の感情が絵になる場所です。 彼は借りたお金で遊んでいるので、そのような損失を抱えた後に彼の投資をパニックに売る可能性が高い。

彼がするならば、彼の損失は永久的になり、彼の負債も永久になります。

ロボ・アドバイザーやP2Pローンに投資する場合も同様です。

ロボアドバイザーのリターンは、S&P 500インデックスファンドが存在するため、株式市場に結びついています。また、P2Pローン投資はリスクフリーではありません。

事実、ほとんどのP2P投資と融資は金融破綻以来行われているだけなので、同様の危機が発生した場合にどのように実行するのかは明確ではありません。

これは、貯蓄資本に基づくまっすぐな投資にはまったく問題がありません。

しかし、投資資金が負債、特に100%に由来する場合、それは無視することはできません。

不確実な投資利益と一定の責任を一致させることは理にかなっていません。

ファンドを使ってラスベガスの投資不動産を購入する

多くの点で、これは読者が提供する最も危険な投資再生のように見えます。

表面上、それはほとんど論理的に聞こえる - 読者は不動産を購入するために、不動産を借りています。 それ 思われる たくさんの意味をなす。

しかし、我々が少し深く掘り下げれば、特にラスベガス市場は最後の景気後退の中で最悪の打撃を受けました。

ピークからトラフまで、プロパティ値は2012年の2008年の間に50%のオーダーで減少しました。ラスベガスはしばしば「アメリカの差し押さえの首都」と呼ばれました。

私はラスベガス市場がこの結果を再び見る運命にあることを暗示しているわけではない。

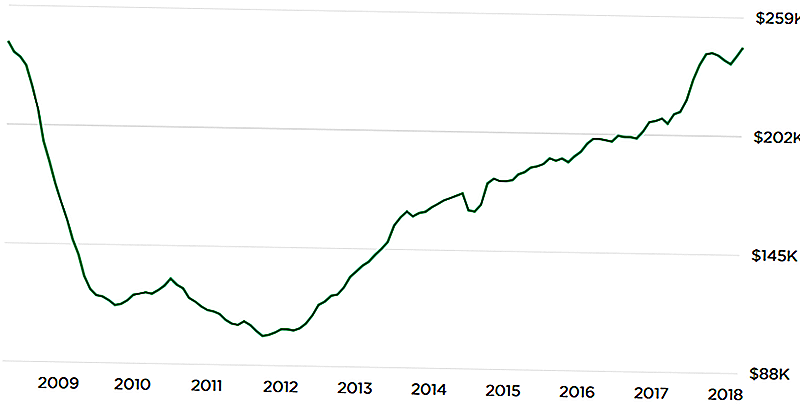

しかし、Zillow.comの下のチャートは、潜在的に恐ろしい開発を示しています。

グラフを上下逆に並べると、現在の特性値が再びピークレベルに達していることがわかります。

それは私たちが答えられない質問をもたらします - 今回は何が違うの? 最後のピーク後に価格が崩壊した場合、それが再び起こることは保証されません。

もう一度、私はその結果を予測していません。

しかし、あなたが100%の負債でラスベガス市場に投資を計画しているなら、どちらも無視することはできません。最後の市場崩壊では、不動産価値は衰退しませんでした。多くの不動産は、どんな価格でも完全に売却できませんでした。

ここの悪夢のシナリオは、読者が彼の投資額の100%を失った2009年から2012年までの低迷の繰り返しです。同時に、彼はまだ彼の家に100%のローンを持っています。その時点で、家よりももっと重くなるかもしれないが、二重の危機を引き起こす。もう一度、このアイデアは理論的には良いと思われ、最近の価格の上昇に対して確かに理にかなっています。

しかし、特に、あなたがその多くのレバレッジに投資しているときは、 "終末期のシナリオ"を考慮する必要があります。

あなたの家を危険にさらす

私は一般的に投資目的のために借金を使うことを勧めていますが、借金の源泉が家の農家である場合はさらに大きな問題があります。

投資目的で資金を借りることは常に危険です。

しかし、あなたの家がローンの担保である場合、リスクは倍になります。あなたは、あなたが行っている投資が酸っぱくなる危険性だけでなく、迷惑なベンチャーであなたの家を危険にさらします。

彼が100,000ドルを完全に投資したとしよう。しかし、活用のために、その投資の正味の価値は5年間で25,000ドルに減少しました。それは十分に悪いです。 しかし、彼はまだ彼の家に10万ドルの借りがあります。

それは100%ローンなので、 彼の家は100%危険にさらされています。 投資戦略は打ち出されなかったが、彼は依然として責任を負い続けている。

お金があなたの家の市場で投資不動産を購入するために使われるなら、それは二重の怪物になるでしょう。

たとえば、ラスベガスの市場が金融危機の時と同様のヒットを達成すれば、投資不動産だけでなく、自宅でも株式を失うことになります。

彼は、投資不動産と彼の家の両方で負の持分を持っている状況に終わる可能性があります。それは単なる悪い投資ではない - それは認定された悪夢だ!それは、彼を破産裁判所に導くことさえでき、または2つの不動産 - プライマリ居住地と投資不動産 - を差し押さえることさえできます。読者のクレジットは、今後10年間はトーストになるでしょう。

今、彼は自宅でリスクがゼロです。

しかし、彼が100%キャッシュアウトした場合、 そのゼロリスクを100%リスクに変換します。 家が住む場所として必要であることを考えると、これは取る価値のあるリスクではありません。

最終的なこと

私は戦略について暖かく曖昧な気持ちを持っていないと言うことができますか? 私は、あなたがこの質問を下しているプロではなく、コンを重視することでそれを理解すると思います。

私はそれが優れたアイデアだと思う 理論的には、 しかし、あまりにも多くのことが間違って行くことができます。

これはおそらく良い考えではないと私を導く他の3つの要因があります:

1.その他の貯蓄の欠如

読者は、 "...緊急のために必要ならば401kローンから利用可能ですが、貯金はありません。" 私にとって、それは即座に赤い旗です。 他の借金を持たないことで彼に誇りを抱いていますが、401(k)プランに対して借りることができるもの以外の貯蓄がないと、警鐘が鳴りません。準備が整った現金源のないこのような高リスク投資スキームを取るために、すべてのリスクを誇張します。

確かに、彼は彼の401(k)に対してローンを取ることができるかもしれませんが、それはさらに別の責任を創出します。

それは返済する必要があり、残っている唯一の担保に供されていない資産(401k)に対して抵当権になるでしょう。

危機の最中に液体を保つためにお金を借りなければならないのであれば、戦略が崩壊するのは時間の問題です。2.リーダーのリスク許容度

読者のリスク許容度が何であるかはわかりません。

それは特に、複雑な投資戦略を構築する場合に重要です。

これは、彼が高いリスク耐性を示していることを熟考しているまさにそのように思われるかもしれませんが、私たちは確信することはできません。彼は、楽観的な成果についての彼の予測を基にしています。つまり、彼が借りた資金で行った投資は、プラスの利益を生み出すということです。

わたしたちが知らないことと、読者に考えさせることは、彼が大きな逆転をどのように処理するかということです。

たとえば、ローンを先に進めて投資し、最初の2〜3年で20%または30%減った場合、夜に眠ることができますか?あるいは、彼は代わりに早期脱退戦略を検討し、永久に弱体化した財政状態に置くだろうか?

これらは現実の世界で投資家が直面する真のリスクです。時々、あなたはお金を失うでしょう。その結果にどのように反応するかによって、戦略の成功または失敗を判断できます。

これは間違いなく高いリスク/高い報酬プランです。彼がそれを扱うリスク許容度を持っていない限り、それは始まらないことが最善です。

裏返して、 あなたがリスク許容度を持っているからといって、成功を保証するものではありません。

3.マーケットピークでの購入

私は誰がそれを言ったのかわからないが、市場がどこに行くのかと聞かれたとき、彼の反応は "市場は上がるだろう。そして市場は下がるだろう」

それは事実であり、すべての投資家が受け入れなければならないものです。

これは市場のタイミング戦略ではなく、現実を認識することに関するものです。

ここに問題があります: 金融市場と不動産の両方が過去9年間着実に上昇しています(ただし、不動産の場合は多少低くなります)。

遅かれ早かれ、すべての市場が逆転する。これらの市場もそうです。

私は読者が投資を活用するためにお金を借りている可能性があることを心配しています。

皮肉なことに、借り手から投資する戦略は、市場が崩壊した後のリスクがかなり低くなります。

しかし、その時点で誰もが恐れており、誰もそれをやりたいとは思わない。市場のピーク時にのみ、人々が 信じる 投資市場のリスクはなく、投資家向け100%の住宅ローンなどについて真剣に考えています。

結局のところ、読者の戦略は非常に良いアイデアかもしれないが、タイミングが非常に悪い。

最悪の場合のシナリオ:読者は差し押さえで彼の家を失う

これは私のために契約を封鎖するものです。投資のためにあなたの家に払い戻しをすることは、間違いなくリスクの高い戦略です。あなたは億万長者であり、尻尾はホームレスです。

それは単なるリスクではなく、 重大なリスクです。 読者にも家族がいるかどうかはわかりません。

たとえ報酬がそれほど高かったとしても、私は家族がそのポジションにいることを誰にも勧められませんでした。

読者が提供した事実に基づいて、私たちは100%のレバレッジ、つまり自宅の100%のローン、さらにキャッシュフローの問題に遭遇した場合の追加の(401k)債務を見ています。それはあなたを豊かにするか、あなたを貧しい家に導くような借金のようなものです。

読者が負債のない家庭、非住宅債務を持っておらず、401(k)で少なくとも10万ドルを推測できるとすれば、彼は今かなり確固たる地位にいます。彼の家に対して100%のローンを使い、緊急時に401(k)ローンに頼っていれば、1年または2年以内にその状況を変えることができます。

私はキャッシュアウトの借り換えに対してお勧めします。

あなたの意見は何ですか?

コメントの投稿