これは、ドミニク・ブラウンのゲストポストであり、財務プランナーと個人ファイナンスのブロガーであり、あなたの財務書類に簡体字で書いています。

「買い手の市場」はおそらく今日の住宅市場と住宅ローン市場を記述するのに最適な表現です。

あなたが今日家を買っているなら、低金利と買い手の市場が与えることができるすべての祝福を利用することができます。しかし、私たちは停滞した経済と苦しい雇用市場にあります。あなたが私たちの大部分のような人なら、あなたはそれらの住宅ローンの支払いを得るための仕事が必要です!

次のいくつかの段落では、何千ドルも節約し、経済の不確実性から予算を守るためのヒントと洞察を提供したいと思います。以下の提案は、平均的な中産階級の買い手で、あなた自身とあなたの家族のために家を購入することを前提としています。

固定率と変動率

歴史的な最低水準の利子率では、変動金利ローンを選択することを正当化するシナリオを想像することはできません。変動金利ローンは、リスクの負担を貸し手から借り手に移します。リスクはなぜ貸し手の利息を支払うのかです。貸し手の利息を支払う必要があり、金利上昇のリスクを受け入れなければならないのはなぜですか?答え...あなたはすべきではありません!固定金利ローンを選択します。

頭金

しない 前払いをするためにあなたの貯蓄口座を排水してください。家を所有するには、家の所有に内在する避けられない修理や緊急事態を処理するための準備が必要です。前払いのためにすべての貯蓄を使用する場合、あなたはこれらの費用を満たすために借りることを余儀なくされるかもしれません。これはあなたの予算に悪影響を及ぼし、不必要な財政難を招きます。貸し手が許可する最小の前払いを行います。大型住宅ローンに支払利息の増加を相殺するために余剰を投資することができます。後でこれらの金利経費を軽減する方法を説明します...続きを読む!

交渉条件

楽観主義は優れた人格特性ですが、住宅ローンの条件を検討しているときはそれを棚上げしてください。あなたは "最悪の場合"のシナリオを想定して住宅ローンを構築する必要があります。 "もしあれば"ゲームをプレイしてください。私が仕事を失うとどうなりますか?職場で負傷したらどうなりますか?残業を失うとどうなりますか?もし私の組合が長引くストライキをしたら?私の配偶者が仕事を失った場合はどうなりますか?私が降格を余儀なくされたらどうしますか?心配 今…後でない。私のポイントは、あなたの現在の財政状況がより短い期間とより大きな毎月の支払いを許可するかもしれませんが、長い期間、はい30年を取ることです。私は後であなたが長期的な自然な結果である支払利息を上回る方法を説明します。

あなたの書類を読む

あなたのローンが単純な金利ローンであることを確認してください。すべての住宅ローンの99%はありますが、確実です!あなたの興味がどのように計算されたのか、延滞料は何か、いつトリガーされるのかを理解してください。他の罰則条項はありますか?あれば、それは何ですか?回避すべき重要なペナルティ条項は、前払いペナルティ条項です。これにより、貸し手は実際には獲得されていない利息を回収することができます。 しない 前払いのペナルティ条項を含む抵当契約書に署名してください!支払期日を設定しますが、最初の支払いまでの日数を最小限に抑えます。これにより、最初の支払利息が減少します。

インタレストトラップを打つ

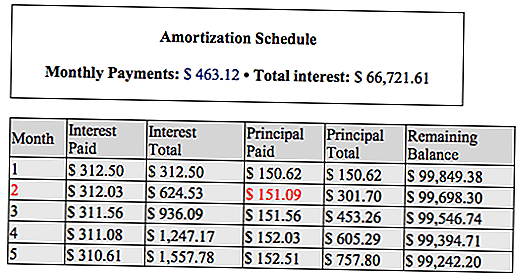

今度は、償却スケジュールを利用して利息費用を削減し、ローンの期間を短縮することができます。方法は次のとおりです。償却スケジュールは、毎月の支払いを元本および利子の構成部分に分割します。

以下のサンプル償却を使用して、支払利息を削減する方法を説明します。これは360,000ドルで3.75%の100,000ドルのローンです。

あなたの最初の支払い$ 463.12が期限切れになるときは、お支払い#2(赤で強調表示)の元本を事前に支払うことを選択することができます。合計$ 587.21のために$ 436.12 + $ 151.09を支払う。これは、住宅ローン契約に前払いのペナルティがないためです。 $ 151.09という追加の元本支払いは、312.03ドルの利息を節約し、融資期間を1ヶ月短縮します!あなたは財政的に可能な限り頻繁にこれを行います。利息費用は数千円節約されます。また、その30年住宅ローンの期間を数年短縮します。あなたが1ヶ月の元本を前払いすることに経済的に不安があっても、できるだけ定期的に支払いを上回る額を支払うこと。 あなたはまだ利息費用を節約します 早めにあなたを貸してください。

これらの簡単な提案に従えば、あなたは生きることができます に あなたの家ではなく、 ために あなたの家。あなたは高い住宅ローンの支払いに自分自身をロックしていません。あなたはコントロールしています。あなたがもっと支払うことができるなら、それをしてください。理にかなっている?あなたの考えをお知らせください!

著者について

ドミニク・ブラウンは財務プランナー、土地、個人金融のブロガー、ビデオブロガーです。彼はYourFinancesSimplified.comのオーナーで、新しい父から最悪の財政ミスに至るまですべてを話しています。彼はInsiderRealEstateTips.comのオーナーでもあり、不動産について独占的に話しています。あなたはTwitter、Facebook、Youtube、Instagramで彼を見つけることができます。

コメントの投稿