最高の賃借人の保険契約を見つけることは、ほとんどの賃借人が望むものですが、すべての異なるオプションの重さを費やすのに多くの時間を費やすことには関心がありません。

悪いことに、多くの賃貸人はそれについて多くのことを知らない、あるいはそれが重要だと思っています。

しかし、あなたが家、コンドミニアム、またはアパートであるかどうかにかかわらず、あなたが住んでいる家を借りる場合、借り手の保険は、住宅所有者の保険よりも住宅所有者の保険よりも重要ではありません。

賃貸人は、火災や盗難などの災害により損失が発生した場合、家主の保険の対象となることを想定しています。それはほとんど決して真実ではありません!

家主の財産保険は建物の破壊をカバーしますが、その中の内容はカバーしません。そして、賃貸物件の事実上すべての内容があなたに属しているので、賃貸人は、災害が発生した場合、あなたは完全に運がなくなります。

ベストレンタカー保険会社

どの会社が賃貸住宅保険の最低保険料を提供しているのかは分かりません。あなたの個人的なニーズやプロフィール、賃貸人の方針と一緒にバンドルする可能性のある他の保険ポリシー、あなたの地理的な場所、あなたが住んでいる財産のタイプに基づいて得られる見積もりが異なるからです。

オールステート(Allstate) - 「良い手(Good Hands)」の人々は、非常に長い間、トップリターの保険会社でした。彼らは1ヶ月に4ドルの料金を宣伝し、あなたの自動車保険にバンドルするとより良い料金を提供します。

Liberty Mutual - これは月額$ 32.00、年間$ 396.00で、$ 500の控除が可能です。この保険契約には、不動産補償のための$ 50,000、責任のための$ 100,000、医療支払いのための$ 1,000、および使用の損失$ 10,000が含まれていました。

USAA - あなたが軍隊の一員である場合、その家族の一人、またはあなたの両親がUSAAの保険を取得している場合、保険を提供する最も安価な会社の一員になる資格があります。

Esurance - 元のオンライン保険会社の1つであるEsuranceは、非常に競争力のある料金を提供しています。

同じ市場で競合する企業間で賃貸人保険の保険料には幅広い変動があります。それは買い物に払うことを意味します!また、いくつかの企業が追加の補償を提供しているように見える一方で、彼らが提供していたものが実際の追加物であるか、単により詳細な見積もりを提供していたかどうかを知ることは難しい。 5つの企業すべてで同様の種類のカバレッジが利用可能である可能性があります。

賃貸人保険とは何ですか?

賃貸人保険は、賃貸物件に保管されている財産を保証する特定の種類の補償範囲です。あなたが所有している賃貸人保険の種類によって、正確にどの財産が対象となりますか?

レンタカー保険がカバーするもの

ほぼすべての賃借人保険には3つの標準的な規定があります:

個人所有権

住宅所有者のポリシーと同様に、賃貸人保険は、あなたが借りている家の内容をカバーします。それには、家具、電子機器、衣類、家電製品、およびパーソナル・エフェクトが含まれます。あなたは通常、10,000ドルから10万ドルの個人的な財産をカバーする方針をとるでしょうが、それはもっと高くなる可能性があります。

どのくらいの個人的な不動産カバレッジが必要かを判断するには、所有しているすべてのものの目録を取る必要があります。在庫をリストし、それぞれを交換するためのコストについて小売価格を入手してください。面倒ですが、それが本当に必要なカバレッジを実際に知る唯一の方法です。

通常、価値の高い商品の写真を撮るのが最善です。保険会社に請求する必要がある場合は、それが簡単になります。個人負債

あなたの家にいる他の人に事故や怪我が発生した場合は、個人の責任範囲が保護されます。これは、家に滑り落ちて落ちた人、家族のペットに噛まれた人、または他の種類の怪我をする可能性があります。

傷害の原因があなたの過失であると判断された場合、訪問者、修理人、または家主も含む可能性があります。

個人賠償責任保険は、あなたとあなたの資産を、あなたの責任を負う怪我をした当事者によって訴訟から保護します。

追加生活費

これは、レンタル施設の利用を失った場合に支払う報酬です。例えば、不動産が火災により破壊または毀損された場合、保険契約は、ホテル滞在の払い戻し、食事、および一時的な宿泊状況に関連するその他の費用など、合理的な移転費用を支払うことになります。

非標準賃貸人保険の規定

以下は、一部の保険会社の標準パッケージの一部として提供される場合がありますが、他の保険会社の追加規定です。

店舗外のカバレッジ

これは賃貸物件そのものを超えた所有物の範囲です。たとえば、あなたのアパートの地下室の共通エリアに保管されている物資を含むことができます。その物件は、破損、破壊または盗難の対象となります。これらのアイテムが通常レンタルポリシーの対象となる場合は、車両から盗まれた個人用アイテムにも適用されます。これは、特にレンタルポリシーの対象となる限り、ラップトップコンピュータである可能性があります。

一部の賃貸人の保険には、航空会社によって失われた可能性のある紛失した荷物を補うための規定が含まれている場合があります。

特定のカバレッジ項目

賃貸人の保険契約はあなたが所有するすべての所有物をカバーしているとは決して決してしないでください。特定の除外項目を持つものもあれば、具体的に列挙されていない項目もあります。

一般的な具体的な適用範囲には、家庭用コンピュータ、宝飾品および毛皮、ビジネス個人資産、銃器が含まれます。これらのアイテムがある場合は、それらがあなたのカバレッジに含まれていることを確認してください。そうでない場合は、それぞれのカテゴリーごとに個別の報道を受ける必要があります。

ポリシーには、これら4つのカテゴリすべてを具体的に含むポリシーもあります。 State Farmがその一例です(下記の方針の引用を参照してください)。しかし、あなたのポリシーで自動的にカバーされているとは決して考えないでください。

レンタカー保険 しない カバー

最も広い意味では、賃貸人保険 方針に具体的に記載されていないいかなる危険もカバーしていません。わかった?これは一般的なルールですが、注意すべき点があります。

例えば、住宅所有者の保険契約の場合と同様に、賃貸人保険は、通常、洪水や地震による損失をカバーしません。これらは、特に洪水保険または地震保険のいずれかを必要とする特別な危険区分とみなされます。

借り手の政策は、破裂した水道管の結果として被った損害をカバーするかもしれませんが、あなたの家を洪水させる川の結果としてあなたの家が破壊された場合、あなたはカバーされません。

あなたが自然災害にさらされている地域に住んでいる場合は、その危険に特化した方針を検討する必要があります。

レンタカー保険はいつ必要ですか?

家主が必要とする場合 - 大規模なアパートメント複合施設では、通常、賃貸人の保険が必要ですが、個別の大家もそうです。火災やその他の危険により失われた財産に対する補償を得るために、訴訟を提起するテナントから自分自身を守るという要件があります。要件はリースに書き込まれます。

あなたの所有物を保護したいとき - あなたの家主があなたに賃貸人保険を必要としない場合でも、あなたの財産を保護するための少なくとも小さな方針が必要です。あなたのものはあまり価値がないように見えるかもしれませんが、大部分またはすべてが破壊されたり盗まれたりすると、簡単に数千ドルのコストがかかります。

大学生 あなたが寮にいるかどうかに関わらず、賃貸人保険は価値があります。あなたはおそらく、少なくともラップトップ、衣類、そして喪失時に交換する必要のあるエンターテイメント機器を持っているでしょう。あなたは通常、あなたの寮の部屋をカバーするためにあなたの親のポリシーに追加された安価なライダーを得ることができます。

退職者の賃貸人 - 大学生と同様、退職者は、自分が持っているものはそれほど価値がないと考えるかもしれません。特に、その多くが数年以上ある場合です。しかしもう一度、あなたの所有物を置き換える費用は何千ドルもかかるかもしれません。賃貸人保険は、代金の現金をあなたに提供します。

自宅を借りる人 - レンタルが短期間であれば、レンタカー保険が必要ないと思われるかもしれません。または、家を借りている場合は、家主の住宅所有者のポリシーに基づいているとみなされます。どちらの仮定も間違っています。

レンタカー保険は、レンタカーの状況にあるときはいつでも必要です。

どのくらい賃貸人保険が必要ですか?

私が以前に書いたように、失われた可能性のあるものすべてを取り替える必要があるかどうかを判断するために、あなたの所有物の目録を作成する必要があります。ビジネス財産、コンピュータ機器、ジュエリーや毛皮のような灰色領域の財産については、追加の報道を受ける必要があるかもしれません。

責任範囲の要件は見積もりが難しい。 $ 100,000は、おそらく最小でなければなりません。しかし、訪問者やあなたの家への出入りの頻度、メンテナンスの考慮事項などの要因も調整する必要があります。たとえば、雪や氷が多い場所に住んでいて、歩道や階段をきれいにする責任がある場合は、より多くのカバレッジが必要な場合があります。

追加の生活費の部分については、修理があなたの賃貸物件に施されている間に、ホテルに30日間住んでいるのにどれくらいの費用がかかりますかの合理的な見積もりを考えてください。それが深刻な状況であれば、数ヶ月は必要かもしれません。しかし、そのカバレッジのコストは高くなる可能性があります。

代替コストと実際の現金価値

これは、賃借人の保険契約を選択する上で最も重要な要素です。 あなたが保険金請求で受け取る金額を決定するので、あなたの保険会社がどの保険金を使っているのかを知る必要があります。

交換費用の規定の下で、保険会社は、小売コストに基づいて紛失品目を置き換えるのに十分な金額を支払う。

実際の現金価値の下で、保険会社はあなたに アイテムの価値の下落。 5年前に薄型テレビで1,000ドルを支払ったとしましょう。火災で破壊されました。保険会社は、年齢に応じてテレビの価値をわずか200ドルにすることができます。それはあなたが払い戻される金額です。

現実の現金価値政策は、代替コスト政策よりも安価です。しかし、あなたが想像することができるように、彼らはあなたがクレームを提出する場合、あなたにさらに払い戻しをします。

ノミマーケットやガレージセールであなたの財産を購入する習慣がない限り、交換費用の方がはるかに良いでしょう。それは保険料のためのより多くの費用がかかるかもしれませんが、災害が当たると、より良い仕事をします。どのくらいレンタカーの保険料はかかりますか?

保険監督者協会(NAIC)の賃借人保険の平均月額15ドルから30ドルによると、

どのくらいの賃借人の保険料は、すべての保険契約に影響する通常の要因に依存します。これには、あなたが望むカバレッジの額、あなたが受け入れる意思の控除額、あなたの請求の履歴、そしてあなたがその財産をどのように使用する予定さえするのかが含まれます。

しかし、賃貸業者の保険については、より具体的な検討事項があります。例えば、あなたが持っているペットの数と種類が要因になります。より積極的であることが知られている特定の品種は、より高い保険料をもたらすでしょう。木製の暖炉もそうです。占有者の人数も予想されるかもしれません。おそらく、数値が高いほど、請求される可能性が高くなります。

あなたがレジデンスからビジネスを実行している場合、より高いプレミアムも請求されることがあります。実際、特定のタイプのビジネスでは、標準のレンタルポリシーではなく、商用ポリシーを取得する必要があります。

最も大きな要因の1つが不動産の場所です。

都市の場所は、建物の近くに近接し、火災の可能性があるため、農村よりも一般的にコストが高くなります。プロパティが高犯罪エリアにある場合は、保険料を引き上げることもできます。竜巻やハリケーンなど、自然災害が発生しやすい地域の場所もあります。

建物の建設のタイプも重要です。例えば、木製ではなく、レンガで作られた建物は、より低いプレミアムを有するであろう。建物の年齢も要因になる可能性があります。なぜなら、新築の建物は一般的に、煙警報やスプリンクラーシステムなどの防火機能が優れているからです。

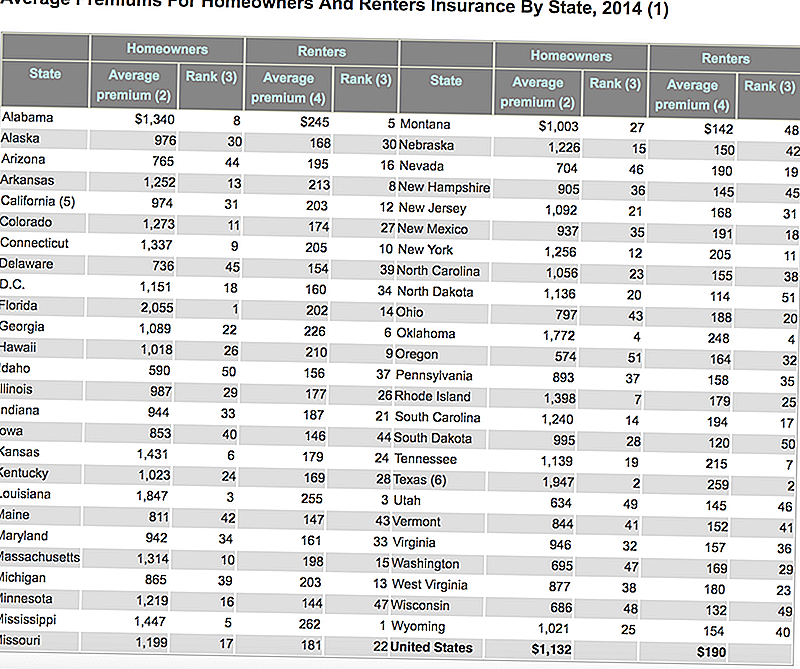

保険情報機関が出したテーブルで、各州の住宅所有者と賃借人保険の平均費用を示しています。安価な賃貸住宅保険が住宅所有者と比較されていることに注目してください。

賃貸人の保険のコストを下げる方法

あなたの賃貸人の保険料とどのような状況であれ、費用を抑える方法があります。

必要以上にカバレッジを購入しないでください - あなたの家の内容の目録を取って、あなたが持っているものの交換価値の合理的な見積もりを行います。現実的に2万5千ドルの価値があるのであれば、5万ドルの政策は必要ありません。

セキュリティおよび保護システム - 煙感知器、消火器、屋内スプリンクラーシステム、デッドボルトロック、セキュリティシステムを備えたレジデンスは、通常、保険料が安くなります。

他のカバレッジとレンタル保険のバンドル - 自動車保険、生命保険、または健康保険を持っている場合は、賃貸人保険とこれらの保険のいずれかをバンドルすることを検討してください。それは保険料の小さな節約につながる可能性があります。

クレームのない履歴 - 他のすべてのタイプの保険と同様に、保険金の請求履歴も保険料を決定する重要な要素になります。賃貸人保険について言えば、企業は通常少なくとも5年間は振り返っています。その時点で申し立てが提出されていない場合は、最高の保険料率が適用されます。

ポリシーの除外と制限 - 実際に所有していないタイプのプロパティは除外できます。たとえば、高価な宝飾品をあまり持っていない場合は、ジュエリーや毛皮のカバーをする必要はありません。また、控除額を$ 500から$ 1,000に引き上げることで、お金を節約することができます。また、差額を補填するために貯金を節約することもできます。

異なる保険会社間の買い物 - あなたが選ぶ保険会社は、あなたの保険料を決定する際の最大の要因です。一部の企業では、特定の場所でビジネスをより進めたいだけでなく、プレミアムを割引いて取得します。これは次のセクションでどのように動作するかを見ていきます。賃貸人保険に気を配るもの

保険料を高くしたり、保険会社に申請を却下させたりする可能性のある状況がいくつかあります。

高リスク賃借人

これは、賃貸物件の所在地、またはテナントとしてあなたに関連する特定のリスクの結果である可能性があります。

場所は、高犯罪地域に住んでいる場合や、平均以上の火災やその他の危険を抱えている地域に住んでいる場合は、要因となります。消火栓や消防署から離れすぎていると危険な場所と考えられます。そのような地域にいる場合は保険料が高くなりますが、保険会社は保険料をまったく使用しないことがあります。

あなたが過去5年間にあなたの方針に対して1つ以上の請求を行った場合、あなたは高リスクの賃貸人と見なすことができます(これは賃貸人保険アプリケーションの標準的な質問ですので、準備してください)。保険会社の中には、ポリシーを提供していないものもあります。

高リスクの借家者になるもう一つの可能性は、あなたが自宅からビジネスを実行する場合です。在宅勤務の状況は通常問題ではありませんが、住居から出入りするビジネスの種類は障害になる可能性があります。

1つの顕著な例は、あなたが自宅から育児事業を行っている場合です。そのような状況には、賃貸人保険に加えて、おそらくビジネス保険が必要です。

住居を借りる

これはあなたが不動産の第一のテナントであるところですが、その資産を一時的に他の当事者に賃貸する可能性があります。賃貸人の方針は、ルームメイトや他の普通の居住者に提供していますが、一般的に一時的な取り決めには惑わされません。 これは、AirBnBのお客様にレンタル施設を使用することをかなり排除します!

危険またはエキゾチックなペット

特定の種類のペットは統計的に人に傷害を与える可能性が高いため、保険会社はこれらのペットに対してより高い保険料を請求するか、ポリシーを完全に発行することを拒否することさえできます。

これは特定の犬の品種で一般的な発生です。例えば、ピットブル、ドイツのシェパード、または積極的であると思われる他の犬がいる場合、ほとんどの保険会社は問題を抱えます。

あなたはまた、特定のエキゾチックなペットの問題に遭遇するかもしれません。良い例は、イグアナまたは10フィートのPythonです。両方とも潜在的に危険であると考えられており、通常のペットの定義には含まれません。この種のペットを飼っている場合は、おそらく賃貸人の保険証書を手に入れることはできません。

異常な所有物

可能性は無限です。例えば、賃貸人の方針は、ビジネス個人の資産で5,000ドルまでカバーすることができますが、ビジネス資産が50,000ドルあれば、別個のビジネスポリシーが必要になることがあります。

ジュエリー、毛皮、アートワーク、または骨董品にも同じことが言えます。重要な価値を持つ商品が個別または集合的にある場合は、その特定の種類の保有を専門とする別個のポリシーが必要な場合があります。

高いドル価値のアイテムがあなたのポリシーの対象になるとは決して考えないでください。カバレッジが5万ドルあるという理由だけで、1万ドルのダイヤモンドリングがカバーされているわけではありません!あなたは賃貸人保険を取得する必要がありますか?

人生の中で光を旅行する人のようなものでなければ 本当に明るい - 賃貸人保険が絶対必要です。それはあなたの背中の衣服以上のもの、そしてバスアメニティを備えた一晩のバッグを意味します。それは家具、コンピュータ機器、写真機器、家庭用家庭用品、家電製品でもあります。もしあなたが何かに価値があるのなら、紛失した場合に交換する必要があるまで、賃貸人の保険が必要です。

あなたの個人的な所有物が、あなたの家主の保険の下で、またはあなたが持っているかもしれない他の政策の下で覆われると決して決してしないでください。賃貸人保険は、非常に特定の種類の保険範囲であり、あなた自身の方針を持つことに代わるものはありません。

コメントの投稿