年金

投資顧問を聞いたことがあるかもしれません。 保険 顧問 - 過去について話し合います。実際には、私は以前、年金を購入すべきであり、また購入すべきではない理由をいくつか述べました。

私が街で私を捕まえて、年金がいい投資かどうか聞いてみると、私はあなたに短い答えが 場合によります.

2017年の高額年金料金をA +の格付け会社から取得し、比較する!

2018年の最高年金に関する無料レポート

名前*メールアドレス*郵便番号*ウェブサイト料金比較あなたが私をさらに押すと、私はあなたに ほとんどの場合、彼らは良い投資ではありません。しかし、それは、ここにいくつかの素晴らしい 短期投資 私はそれをお勧めします! 🙂

あなたが明確化を要求するならば、私はおそらくあなたにこの記事へのリンクを撃つでしょう - 私をIn-N-Out Burgerに連れて行き、タブをピックアップしたいのでない限り。 😉

ここでは、私は年金を定義し、いくつかの人々がそれらを購入し、2つの特定の種類の年金を提示し、あなたが好むかもしれないいくつかの選択肢を示す理由を示します。

ご不明な点がございましたら、お気軽にお問い合わせください。もしあなたが最高の年金見積もりを見つけたいのであれば、私もそれを手伝うことができます!さあ始めましょう。

年金確定

年金の定義から始めましょう:

通常、残りの人生の間、毎年誰かに支払われた一定額のお金。

基本的なコンセプトはかなりシンプルです。しかし、私たちは、手元の問題について表面を傷つけているだけです。

なぜ人々は年金を購入するのですか?

明らかに、何らかの知覚される利益があるので、人々は年金を購入する。主に認識される利点は、 安全性.

安全な年金には以下が含まれます:

- 固定年金

- ワン・プレミアム即時年金

- 繰延収益年金

- 固定インデックス付き年金

私は固定インデックス付き年金を一瞬でカバーしたいと思いますが、まず安全でないオプションを見てみましょう。 。 。 。

変額年金はいい投資ですか?

1つの製品が安全リストにない 変動年金。今、私はSuze Ormanといつも同意するわけではありませんが、私はここで彼女に同意します:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]スーズは正しい。そして他にも多くの人がいます。

Strategic Income GroupのCERTIFIED FINANCIAL PLANNER™には、Michael Gauthier氏の言葉があります。

変動型年金は、金融サービス業界で最も売れ行きのない商品の1つです。特に、人生の豊かな段階にある人にとって、これらの投資ビークルは、これらの製品に関連する高い手数料のために実際に富を累積するプロセスを遅くする傾向があります。ほとんどの投資家は、ETFや適切なミューチュアルファンドの低コストオプションを保有するほうがよいでしょう。

FinancialMentor.comのTodd Tressiderが変額年金について語っていることは次のとおりです。

。 。 。消費者主張者は、変額年金手数料が非常に険しく、より直接的な投資よりも優れていると10年以上かかることがあると主張し、利益は虚偽表示され、制限的な機能や罰則は十分に理解されていない。

セレニティー・ファイナンシャル・コンサルティングのCERTIFIED FINANCIAL PLANNER™が変額年金について述べていることは、次のとおりです。

変額年金は信じられないほど複雑で、ほとんどの財務アドバイザーが理解するのが難しいため、大部分の消費者が彼らの仕事の仕方を本当に理解するとは思っていません。

ウォールストリート・ジャーナルのジェーン・ブライアント・クイン氏は、変額年金をすべて奪い、奴隷にしたいと書いている。鈍いのはどうですか? 🙂

TIAA-CREFのジョン・ビッグス氏は、変額年金を買うのは決して適していないと言います。

AARPは変額年金のマイナス面の多くについて書いている。

ウワビッグネームは変額年金を嫌う。

なぜ私は説明しましょう...

変額年金を購入するときは、変額年金会社を通じてミューチュアルファンドを購入しています。これらの企業は、変額年金(約80〜300ミューチュアルファンド)の中にどれだけのオプションがあるのか自慢できますが、Scottradeアカウント(約29,000ミューチュアルファンド)を開くだけで、さらに多くの選択肢があります。

変額年金が悪いもう一つの理由があります:手数料。ザ 変動年金手数料の全国平均は3.61%。 Yikes!ああ、ちなみに、あなたのポリシーで「保証された」という言葉を読んだだけで、本当に保証された返品を受けるというわけではありません。 SECが何を言いたいのかを見てみましょう:

あなたが購入しようとしている変額年金をスポンサーする保険会社の財務力を考慮する必要があるかもしれません。これは、死亡給付、最低所得保証給付、長期介護給付、または固定金額に割り当てた金額など、ミューチュアルファンド投資オプションのアカウントの価値よりも大きな給付を支払う会社の能力に影響する可能性がありますアカウント投資オプション。

あなたはその権利を読んでいます。

企業は死亡給付や所得ライダーに新しい政策を取り除くために財政的に困っている必要はなく、時には既存の政策を可能な限り変更しようとします。ある会社が保証を取り除くために人々を誘惑するために一時的な金額を提示した。もう1つは、ある種の変更を加える必要があったか、ライダーが排除されることでした。

だからこそ、企業の方針の変更は、あなたの能力やそのメリットを維持しようとする意欲に影響を与える可能性があることを理解することが重要です。

要約すると、保証された死亡給付と収入勘定には、点線でサインする前に理解しておくべき細かい印刷物がたくさんあります。

固定インデックス年金

年金の1つのタイプ 私の安全な年金リストに載っています 固定インデックス付き年金です。

これらの素晴らしい点は、実際にあなたが入れたお金を失うことができないという保証があることです。あなたが作る預金やクレジットされた利益は、さまざまな時間増分でロックされます - それは良いことです!これが意味することは、値が上がるだけでなく下がることができるということです。

さて、外出して固定インデックスの年金を購入する必要がありますか?必ずしも。彼らは変額年金よりもはるかに優れていますが、他にもオプションがあります!そのことについて一瞬。

固定指数年金のもう1つの一般的なプラクティスは、成長にキャップをかけることです。たとえば、投資指数が1年で30%上昇した場合、4%という上限に達する可能性があります。したがって、26%の利益を逃してしまいます。各ポリシーには異なる上限がありますので、あなたが検討している固定インデックス付き年金に関連する上限を調べてください。ところで、キャップは時間とともに変化する可能性があります。

良いニュースは、あなたが何らかの理由でいつでもあなたのお金を取り戻すことができると述べるこれらの政策のいくつかについてプレミアム(ROP)を返すことができるということです。それはかなり甘いです。

キャップを掛けられていない固定インデックス型の年金もあります。これは、潜在的な可能性には制限がなく、適格な医療条件に対して2倍の支払いを提供するものもあります。

固定インデックス年金が提供するもう1つの保証は、生涯収入のメリットです。これにより、あなたとあなたの配偶者は、残りの人生の給料を得ることができます。また、年金とは異なり、残ったお金がある場合、残りの残高は相続人に引き継がれます。

しかし、やはり、これらのメリットはすべてあなたにとって理にかなっていますか?

年金制度

あなたの名前に点線で署名する必要はないことを覚えておいてください。

私は、これまたはその年金について読んだクライアントが、それが良いと思って、それが彼らのための最良の投資であったと判断した。一歩前進して、他の投資オプションを検討する代わりに、彼らは特定の投資の利益に興奮し、すべての可能性を検討するとは思わなかった。

だからこそ、私は年金の選択肢について議論するために、ちょっと時間をかけたいと思っています。

確かに、保証のために年金に興味があるかもしれません。だから問題は、あなたは年金を購入することなくあなたのお金をどのように保護するのですか?いくつかのオプションがあります。 。 。 。

被保険高額貯蓄勘定

あなたがお金を失うことがないという保証を求めているなら、これが最良の選択肢です。米国では、多くの普通預金口座がFDICまたはNCUAによって25万ドルまで保証されています。

それは正しいので、銀行や信用金庫のタンクがあれば、あなたはあなたのお金を取り戻すことができるという保証があります。それは巨大です!

私はあなたのために最高のオンライン高利回り貯蓄口座のリストをまとめました。しかし、あなたは何かに気付くでしょう。 。 。 。あなたはおそらくこれらの口座であなたのお金を増やすことはできませんし、固定インデックス付き年金や株式市場でできるかもしれません。

別のオプションを見てみましょう。 。 。 。

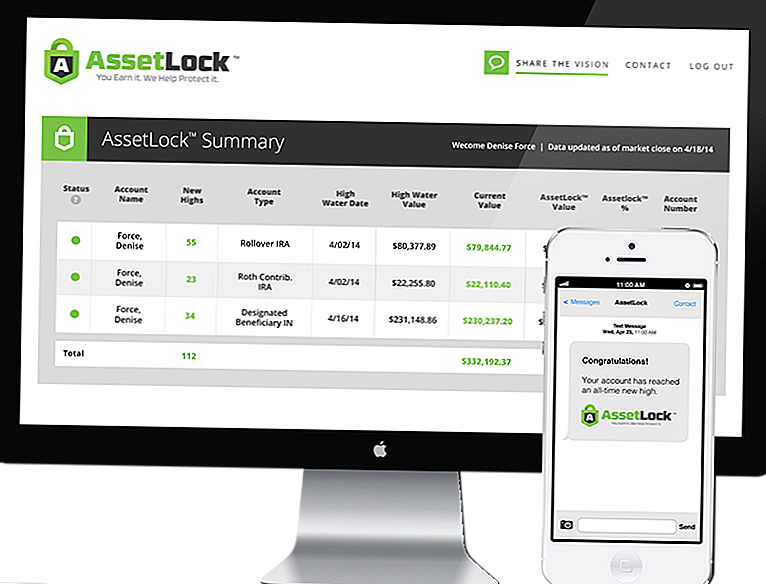

AssetLock™を用いた株式市場

AssetLock™は、特定のアドバイザグループを通じてのみ利用可能な独自のソフトウェアです。このソフトウェアは、毎日あなたの株式市場の口座を監視するように設計されています。

AssetLock™は投資家にとって常に4つの重要な数字を表示します:

- 高い水価値 - ポートフォリオが達成した最高の価値。

- ハイウォーターデート - あなたのポートフォリオがこれまでに得た最高の価値に達した日付。

- 当座預金額 - 株式市場の最後の終値からの最新の値。

- AssetLock™の価値 - クライアントが投資されている期間中、ポートフォリオが経験するべき下降(損失)の所定量。

ソフトウェアは、株式市場のクラッシュを避けるために、これらの要因をすべて考慮しています。そして、あなたのコンピュータ、スマートフォン、またはタブレットコンピュータでこの情報を自分自身で直接見ることができるということは素晴らしいことです。

AssetLock™Valueを5%、10%、15%に設定することができます。あなたがより控えめで、多くのリスクを望まない場合は、5%に設定することができます。たぶんあなたはより積極的で、15%を上回りたいと思うかもしれません - それはあなたの選択です!

[vimeo 111029539 w = 500 h = 281]私はAssetLock™認定顧問です。ソフトウェアがどのように機能しているかは驚くべきことです。あなたが私にチャンスを与えたら、私はあなたにそれを見せてくれるでしょう。

だから、年金はいい投資ですか?

うまくいけば、あなたはあなた自身でその質問に答えました。みんなの状況は違う。

私は、年金の大半は良い投資ではないということをもう一度言います。そのような状況では、AssetLock™を使って株式市場に投資することは、多くの安全性と潜在的に高い収益率を兼ね備えているため、多くの意味があります。

他の状況では、投資家が資産を失うことはないと保証したい場合、固定インデックス型年金は意味をなさないかもしれません - AssetLock™を使用した株式市場は、その保証レベルを提供することができません。しかし、固定インデックスの年金に上限がある場合は、あなたの潜在的な上昇を制限していることを覚えておいてください。

あなたのオプションを考え、あなたの状況を考慮し、あなたのために適切な投資を選んでください!

コメントの投稿