72は非常に良い数字です

72tについては財務アドバイザーに相談してください。

それは一般的な計画方法ではありません。それは、違反した場合、重大な罰則につながる長い制限があるからです。

クライアントはペナルティを支払うのが好きではありません。顧問は、顧客が罰金を支払うと好きではありません。 72(t)は、クライアントが巨額の罰金を支払う可能性があります。なぜ私たちは約72(t)くらいになるのですか?

あなたの中には、72(t)が何であるかという手がかりがない人もいます。あなたが計画していない場合 早く退職する (60歳まで)、この投稿をスキップして別の日に戻ってきてください。 🙂

あなたが早期に撤退する財政状態にあり、あなたの資産の大部分を退職勘定に入れている場合は、72(t)があなたに役立つかもしれません。を見てみましょう 72(t)早期分配ルール.

ヘックでは72(t)は何ですか?

ほとんどの場合、59½歳になる前に退職勘定のお金を取ると、通常所得税の上位10%のペナルティが課せられます。 1つの例外(初回住宅購入、大学授業料、障害)には、実質的に等しい定期的な支払いである72(t)の分配が含まれます。

泥のようにクリア?私はそうだと思いました。動いて......

もっと読む あなたのIRAペナルティフリーから撤退する方法

IRSは72(t)をどう考えますか?

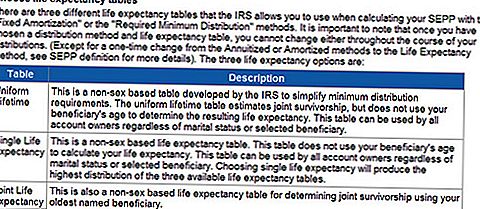

IRSはあなたの "実質的に等しい定期支払いIRSが決定した3つの方法のいずれかを使用して、特定の期間に設定されたスケジュールで支払いを受け取ります。

5年間または59 1/2を回したときのいずれか遅い方のいずれかに支払う必要があります。

たとえば、52歳で支払いを開始する場合は、8年間は支払いを行わなければなりません。 57歳で始まる人は、62歳までそうする必要があります。

72tテーブル

72(t)実生活の例

私は財務プランナーだった10年間で、私はわずか72(t)しか実行しませんでした。懸念事項は、最低5年間の引退率を確保しなければならないということは、ほとんどのアドバイザーが快適である以上に長いことです。

最近、私は自分の仕事から早期にバイアウトし、IRAの一部に72(t)を使うことを検討していた潜在的な新しいクライアントを持っていました。ここにいくつかの詳細があります(プライバシーに関する懸念から名前とデータの一部が変更されています)。

ポールは、彼の雇用者から一括払いで受け取る8/21/55と72万ドルで生まれました。彼は57.3-62.3歳から72歳(t)をしたいと思っています。彼はIRAで残りの63.5を得るまで月に約2,000ドル必要です。ポールも401kで$ 140kだった。

72(t)の配布方法

5年の期間が終了する前に59.5に達する人のための最初の配給日から5年が経過するまで、72(t)プランは修正されてはなりません。しかし、Paulが72t配分を雇用者計画かロールオーバーIRAから取る予定があるかどうかは不明です。

72(t)プランが必要な場合、最善のアプローチは、計画からロールオーバIRAへの直接ロールオーバ、償却計画を使用して年間24kを生成するために必要なIRA残高を決定し、その金額を2回目のIRAを開始し、計画を開始します。

元のロールオーバIRAは、72tプランがより多くのお金を必要とする場合に破損するのを防ぐ緊急ニーズに使用することができます。雇用主の計画は72(t)の支援を提供せず、柔軟な配分を提供しない可能性があります。また、管理上の誤りにより、あまりにも多くが取り出された場合に資金がロールバックされることを許可しません。

注意:Paulが55歳以下の年に適格なプランをスポンサーとする雇用主からサービスを分離した場合、プランから直接得られた配分はペナルティの対象にならず、72tプランを回避することができます。

しかし、それが実用的であるためには、5年間の期間が終了するまで柔軟な配分が可能でなければならない。計画に一括払いが必要な場合、罰金は適用されませんが、1年間に12万件の分配が限界税率を上昇させ、10%の罰金以上のコストがかかります。一括払いが必要な場合は、72(t)プランを開始する前にIRAへの直接転記を行う必要があります。

あなたの中には、72(t)の配布を開始することを検討している人もいます。 72(t)の分布は慎重な計画と考察を要する。

これらの支払いをロックする前に、いくつかの選択肢があります:

72(t)流通の選択肢

あなたができるからといって、あなたがするべきではありません。間違いなくあなたが最初にやるべきことがあるかどうかを見てください。

ここにいくつかの例があります。

あなたの仕事を早く離れる

あなたが55歳になる年の1月1日(一部の政府機関では50歳)を退職した場合、退職年金制度のペナルティから退職金を引き出すことができます。私はIRAではなく、退職計画を述べました。 IRAにロールオーバーすると、その機会を失うことになります。

退職金制度の一部を予防措置として残すことを検討してください。または、プランから一括払いをして税金を払い、緊急用の高利貸し預金口座に駐車することができます。あなたはその配当に経常所得税を支払うことを忘れないでください。

税金拠出後について

また、401kへの税額控除、控除不可IRAへの寄付、またはRoth IRAへの税金拠出後に利用することもできます。あなたの支払いをロックする前に、これらのペナルティフリーオプションをまず考慮してください。

純未実現償却

72(t)よりも大きな秘密さえもNUAです。 Nooとは何ですか?さて、Net Unrealized Appreciationの頭字語です。まだそれを得る?そうは思わなかった。 NUAは、非常に低い原価基準を持つ可能性のある退職制度にある雇用主株式に関連しています。

あなたは会社に入社する前に会社で働き始めた幸運な人の一人かもしれませんし、会社の株式を二重に見て、あなたが数えることができる時間をさらに分けたこともあります。あなたの株にNUAを利用すれば、株式の総価値ではなく、基準に基づいて罰せられるだけです。

たとえば、株式が100,000ドルであるが株式の基礎が2万ドルしかない会社株式を持っている場合は、59½未満の場合は、早めに徴収すれば2万ドルのペナルティを科せられます。残りの利益($ 80,000)は、通常の収入ではなく、それを清算することを決定したときに長期的なキャピタルゲインとして課税されます。これは税金の15%から35%の違いになる可能性があります。

警告! 雇用主の株式をIRAに転記すると、あなたはNUAを失うことになります。

これらは、72(t)分配ルールにコミットする前に探索できる代替案のほんの一部に過ぎません。

ファイナルコール

クライアントと私が72(t)をやろうとしているかどうかの判断はまだ出ています。彼は彼の401kで良い量を持っているので、彼の妻は名目上401kも持っています(上記は言及していません)。私は最初にそのお金を使うことを提案しました。

彼は早く引退しているので、彼の401kから配られている限り、10%早期離脱ペナルティを避けることができます。 IRAへの401kロールオーバを実行すると、そのオプションは失われます。

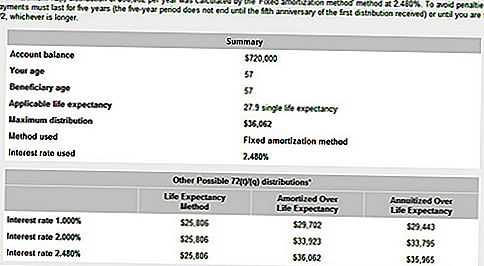

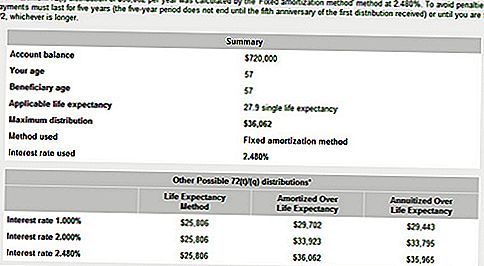

好奇心のために、私はBankrate.comに行き、72t電卓を使って退職慰労金の額をどのくらい得ることができるかを見ました。以下はその結果の一部です。

72t電卓

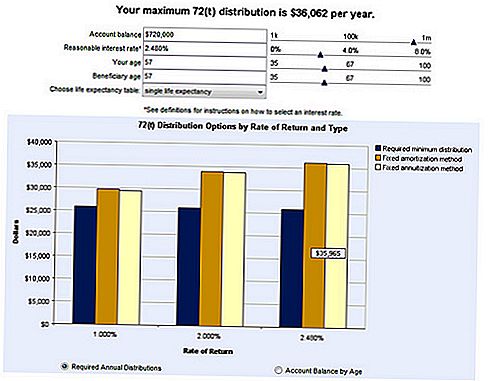

ここでは、72(t)を使用してIRAから引き出すことができるサンプル金額を示します。 2.48%の金利に注意してください。その金額はすでに銀行振込の電卓に入力されています。あなたは自分の金利を選択する能力がありますが、注意が必要です。現在の市場および経済状況に基づいて、通常で持続可能な金利を選択したいと考えています。

あなたは早く退職しましたか?あなたは5年間72(t)の配布を快適に実行しますか?

コメントの投稿